底部清仓恒生科技/中概互联,准备做空?

恒生科技跌了这么多,但是我在4月10日清仓了,可以说是错过了现在的这一波反弹。

恒科现在估值算是低估了,我也算是在底部割肉了。

1️⃣“从越跌越买到彻底清仓”

2️⃣“底层逻辑已从增长转向分配”

3️⃣“与其研究它,不如买美股科技股”

本文从背景介绍、逻辑崩塌、跌了这么多要不要等,以及自己的策略,给大家阐述我是如何从越跌越买到底部清仓的逻辑。

一、背景介绍

恒生科技,相信很多朋友不陌生的一个科技指数。它是如此地耀眼,包含了中国最牛的互联网公司的指数。你每天离不开的微信(腾讯)、离不开的网购(阿里/京东)、离不开的点餐(美团)、离不开的手机(小米),全都扎堆在这个指数里。 只要你觉得中国人还得上网、还得用手机、还得玩游戏,这个指数就代表了中国最能赚钱的那帮公司。

它是中国版的“纳斯达克”,国内A股虽然也有科技股,但很多互联网巨头因为上市规则,都跑去香港了。你想投中国最顶尖的互联网和硬科技公司?在A股买不到最纯粹的,必须看港股的恒生科技。它就是中国科技股的“大本营”。

性格极端的“弹性王”,这个品种最大的特点就是猛。只要市场行情好,或者政策有利好,它往往是冲得最快的那一个,是抓反弹、做超额收益的神器。但是盈亏同源,跌起来也狠, 它的波动比普通股票大得多。

总结来说: 它不是那种让你安稳睡觉的“养老金”,而是你资产配置里用来博取高收益的“冲锋队”。

而且说起恒生科技,不得不说到“中概互联”。

因为在2020年之前,恒生科技还不是那么为大家所熟知,那时候的中国互联网的领头羊们(如百度、阿里、京东等)大多选择远赴纳斯达克或纽交所。主要原因,是当时国内A股对盈利、股权结构(如同股不同权)有严格限制,而美国资本市场拥有最充沛的流动性和对科技公司的估值溢价。

历史的转折点出现在2020年。随着美国《外国公司问责法案》(HFCAA)的正式颁布,地缘政治压力直接演变为金融监管的“硬约束”。 美国监管机构要求穿透式审查审计底稿,这与当时国内的数据安全法律产生摩擦。一时间,数百家中概股被列入“预警名单”。 市场开始担心这些公司会从美股彻底消失,这种“毁灭性预期”导致中概股遭遇了历史上极其罕见的非理性暴跌。

面对美股市场的极端不确定性,中国科技资产开启了“回流潮”。香港交易所(HKEX)适时修订了上市规则,允许“二次上市”和“双重主要上市”。阿里、美团、百度、网易等巨头如潮水般涌向香港。2020年7月,恒生指数公司正式推出恒生科技指数。这一举措极具象征意义:它将分散在美股、港股各处的中国科技巨头重新“编排成队”。

二 逻辑的崩塌

增长神话破灭: 线上红利被证明是“幻觉”,企业从无边界扩张转入“反内卷”与监管常态化。这一点,没法展开。

业绩与估值双杀:相比美股科技股的持续新高,恒生科技自 2025 年 10 月后急转直下,即便在最近美国伊朗冲突过程中受益于美股暴力拉升行情后,也只是下跌过程的一点浪花而已。

操作反思:2025 年上半年那一波行情未能止盈,因为下了很大仓位,期望大了反而失望越大。本来想着在高估时候卖出,结果没等到,一不留神就回撤这么多。假如在我接触美股以前,估计我也只是继续死扛着。毕竟,没有对比就没有伤害嘛。

依然记得2022年10月24日暴跌日,为什么,因为我很兴奋。巴菲特说的“别人贪婪我恐惧,别人恐惧我贪婪”,我是真的体验到了那种贪婪兴奋的感觉。但是现在看来,只是初生牛犊不怕虎的无知者无畏的而已。

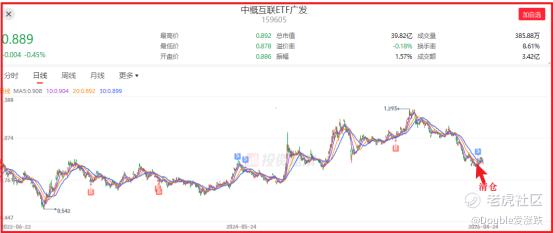

我这个品种上面持仓3年多,曾经是我仓位最大的一个品种,我给的预算仓位也达到12%。但是到头来收益不佳,原因是,过程当中,一直拿着,不舍得卖。之前底部的仓位还有20%浮盈。然后还有一部分,是在牛市狂涨时候跌下来,买在山腰上的,浮亏20%,总的盈亏额是正的,总盈亏,差不多13%离场的。我购买的比较分散,这是其中一个账户的操作记录截图,还有一部分场外基金因为清仓找不到截图了。

三、跌了这么多,还要不要等?

首先,我借助AI分析了下每次牛市的驱动因素,然后再分析下还要不要等。

2021年,中概互联网那场史诗级的狂欢,其实是“天时地利人和”凑到了一起:全球央行大放水让市场钱多到没处花,而疫情又让大家产生了一种“这辈子都离不开线上生活”的幻觉,给互联网公司套上了无限成长的滤镜。这时候,正赶上内地资金憋着一股劲儿想冲过香江“夺取定价权”,在policy铁拳还没正式落下前,资本还在做着“大而不倒”的美梦。于是,在极度亢奋的情绪和疯狂涌入的热钱共同推波助澜下,恒生科技被硬生生地捧上了“东方纳斯达克”的神坛,在2021年初烧到了最烫手的巅峰。

2025年,恒生科技指数的大幅上涨主要得益于国产大模型的技术突破及商业化落地引发的AI产业重估,叠加中国宏观经济企稳回升与国内积极财政货币政策的持续发力,共同驱动了市场信心的修复;同时,随着美联储降息周期下全球流动性的改善,长期处于估值洼地的港股吸引了大量内外资回流,加之平台经济企业在降本增效后展现出强劲的盈利复苏与高额回购意愿,最终推动了科技板块走出显著的估值修复行情。

本轮牛市从924行情开始,刨掉924行情的暴力拉升的那几天,中概股,相比美股XLK没有超额收益。

整体趋势已经确定的,如下图。底层逻辑从‘追求增长’变为‘规范分配’,长期持有的意义在哪里?

如果三年前我把这部分仓位放在XLK,现在的结局会有多不同?

四、底部清仓,转向美股

特别注意预防 2026 年跨境电商、AI 监管及地缘政治带来的“A4 纸”突发风险。

从这轮AI人工智能革命驱动的牛市来看,恒生科技成分股属于AI产业链下游,虽然因为估值低而爆发性更强。但是长期趋势,是不言而喻的。

我放弃了死扛,转而拥抱更好的品种,没有对错,只是个人的选择罢了。

恒生科技的波动(Beta)很大,但这种波动并没有带来相应的长期回报(Alpha)。相比之下,纳斯达克(QQQ)或科技行业指数(XLK)在过去几年的回撤管理和反弹力度上,明显表现出更优的夏普比率(Sharpe Ratio)。

恒科受联储流动性(外因)和政策预期(内因)双重挤压,这种“腹背受敌”的处境是它难以走出独立长牛的逻辑硬伤。

然后还有朋友说,美股估值这么高,不应该拥抱更低估的品种。强者恒强,弱者恒弱。便宜不代表不会跌,涨的多了不代表就会下跌。股市不会因为便宜就应该涨,也不会因为贵而不涨了。

总结

下行趋势,虽然高弹性,但不确定性太大。虽然是好公司,但是所处环境限制,还是决定放弃。

虽然是低点卖出,但是我浮盈十几个点左右离场。持有恒科的三年,不仅是浮盈的流失,更是错过了美股AI主升浪的巨大机会成本。

我一度有过做空这个品种的想法,比如美股的KWEB,或者阿里巴巴这些品种。如果单纯的卖空的话,是需要付出融券利息的。相对比,期权倒是不错的标的。我也一度在这事情上面犹豫,几次发起了期权的订单,又撤回了。犹豫的点,其实就一个,如果想通过做空的方式进攻,就算自己猜对了,但过程当中肯定不是一帆风顺的,你看看讲述2008年金融危机做空题材的电影《大空头》就知道了,与大多数的“多头”对着干,压力是非常大的。而且,刚开始的行情会有一个惯性,不可能你一做空,就停止上涨。

最后,毕竟它不是你看好的品种,咱又不是专业的做空机构,在一个不看好的品种浪费精力,其实是一种对生命的浪费。

所以,我可能是在等一个时机,等美股回调带动恒科继续趋势的时机。

最后送大家一句话,选择没有对错,更多是追求效率。祝大家在投资征程中,不仅有收益,更有能安稳睡觉的底气。加油!

免责声明:本文仅为个人股票投资案例的客观复盘、过程梳理与风险警示分析,不构成任何股票推荐、投资建议、交易指导。股市有风险,投资需谨慎,杠杆投资风险极高,投资者应结合自身风险承受能力独立决策、理性投资,自行承担全部投资风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 稳定压倒一切皆有可能·06-16这两个月的走势看你是对的。拿了这么多年中概,也表示很受伤点赞举报

- smile000·04-27底部割肉确实可惜,但换去美股科技也不失为一种选择。点赞举报