硅谷双雄:CPU文艺复兴下的“估值重塑”AMD和INTC

英特尔 Q1 财报后的行业博弈与股价预测

在经历了长达两年的“GPU狂热”后,2026年的春天终于见证了CPU(中央处理器)的王者归来。英特尔今早交出的亮眼答卷,不仅是其 18A 工艺落地的里程碑,更是全行业“计算重心”从单一训练转向大规模推理与边缘AI的信号灯。

一、 市场供给预测:谁握有“产能之匙”?

2026年的CPU市场不再是单纯的“性能之争”,而是**“产能与先进制程”**的决战。

-

英特尔(INTC):重回 IDM 2.0 的红利期 随着英特尔 18A 工艺进入大规模量产,英特尔开始展现出 IDM(整合元件制造)模式在缺货潮中的弹性。预测 2026 年下半年,英特尔将占据全球 AI PC 芯片供给量的 55% 以上。其内部产能的优先权,使其在面对全球先进封装产能瓶颈时,比纯设计公司更有话语权。

-

AMD:受限于“代工税”与产能抢夺 AMD 依然深度绑定台积电(TSMC)。虽然 Zen 6 架构在效能比上仍略胜一筹,但台积电的 2nm 和先进封装产能正在被英伟达和苹果疯狂瓜分。预测 2026 年 AMD 将面临长达 2 个季度的“饥饿营销期”,供应端的掣肘将限制其市场份额的进一步扩张。

二、 股价目标预测:胜负手在“估值逻辑”

投资这两家公司的逻辑在 2026 年发生了本质偏移:英特尔卖的是“困境反转”与“代工估值”,AMD 卖的是“高毛利”与“算力霸权”。

1. 英特尔 (INTC):预估涨幅 50% - 70%

-

当前驱动力: 第一季度超预期的利润表现证明了代工业务(Intel Foundry)开始由亏转盈。

-

估值模型: 目前英特尔 P/E(市盈率)仍处于行业历史低位。随着 14A 工艺订单的确认(如特斯拉、微软),市场将开始按“半导体制造+设计”的双重逻辑为其重新定价。

-

目标价位: 预计 2026 年底前股价有望挑战 $80 - $110 区间。

2. AMD:预估涨幅 35% - 65%

-

当前驱动力: 数据中心 EPYC 处理器依然是现金奶牛,且在推理端(MI400系列)有长足进步。

-

估值模型: AMD 的估值已在高位徘徊,市场对其“完美财报”已有预期。除非其在 5 月份的财报中展现出超越英伟达的推理算力增速,否则股价更多将随大盘波动。

-

目标价位: 预计 2026 年底目标价为 $310 - $330。

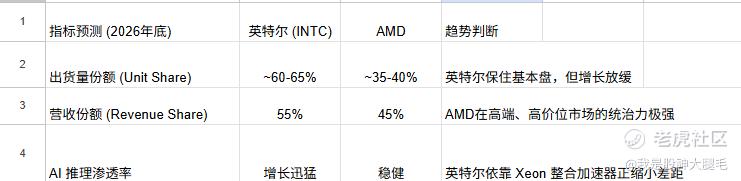

3. CPU市场份额预测:单位量 vs. 营收额

4. 供应端的“胜负手”:谁有货谁就是赢家

2026年市场最大的变数不是性能,而是产能。

-

英特尔的优势:自产自销。 随着 18A 良率在 Q1 达到商业门槛,英特尔拥有自主晶圆厂(IDM 2.0),在遭遇全球半导体产能波动的 2026 年,其供给稳定性(Availability)明显优于 AMD。

-

AMD 的挑战:排队抢产能。 AMD 需要在台积电与英伟达(NVIDIA)、苹果(Apple)争夺宝贵的 2nm 和先进封装(CoWoS)产能。如果台积电产能吃紧,AMD 的高端 Venice 可能会面临“纸面发布”或供应短缺。

总结:2026年谁是真正的赢家?

-

市场地位赢家:AMD。 AMD 将继续在服务器市场实现“收入增长快于市场”的奇迹。预计其服务器营收份额将在 2026 年底逼近 45%-48%,完成对英特尔的史诗级追赶。

-

估值与预期赢家:英特尔。 英特尔通过 18A 工艺证明了自己“不掉队”,且其代工业务(Foundry)开始产生外部收入。对于资本市场来说,英特尔从“ICU”走进了“普通病房”并开始锻炼,这种边际改善带来的股价弹性可能更大。

最终预测: 在2026年,AMD 赢在“面子”(最高端性能标杆、最高的毛利);英特尔 赢在“里子”(最稳的供应链、最广的市场渗透)。

如果要我给出一个明确的“占领者”头衔:在云端高端服务器领域,2026年将正式进入 AMD 时代;但在边缘侧和企业级混合云领域,英特尔的统治地位依然难以撼动。 $美国超微公司(AMD)$ $英特尔(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MichaelPerez·04-24英特尔这一波翻身仗真漂亮,18A工艺产能稳了就是底气。点赞举报