英伟达高位震荡,双卖策略可以看看

这两天 $英伟达(NVDA)$ 的交易逻辑,已经不只是“AI需求强不强”,而是进入了“长期景气还在、短线位置偏高、市场开始消化竞争和估值”的阶段。一边,路透上周报道,ASML和TSMC都上调了与AI相关的需求预期,说明AI基础设施投资热度并没有退潮;另一边,Google又在本周发布新一代TPU,虽然市场普遍不认为这会立刻撼动英伟达主导地位,但也在提醒投资者:AI芯片这条线的竞争正在加快。换句话说,英伟达的中期逻辑还很强,但短线继续无脑单边上冲,已经不像前面那样顺。

从市场风格看,资金现在也开始更挑剔。路透4月23日报道,科技板块内部出现明显分化:软件股因为AI冲击和订单延迟被抛售,而芯片股则继续受益于数据中心需求走强。英伟达当然仍站在受益的一侧,但这也意味着市场对它的预期已经很高,一旦没有新的更强催化,股价更容易在高位进入震荡,而不是一路流畅上攻。

如果按短线盘面去理解,现在更像是“上方还有想象力、下方也有基本面支撑,但中间位置已经比较贵”的状态。你给出的这组4月29日到期结构,本质上是在做一组偏中性的宽跨式:卖出205 Call,同时卖出192.5 Put。它更适合表达“到期前NVDA大概率维持区间震荡,不容易有效跌破下沿,也未必顺畅突破上沿”的判断,而不是去赌单边大涨或大跌。这个思路也和当前市场状态比较贴:AI主线没坏,但高位追价的赔率已经下降。

NVDA 宽跨式期权(Short Strangle)策略

一、策略结构

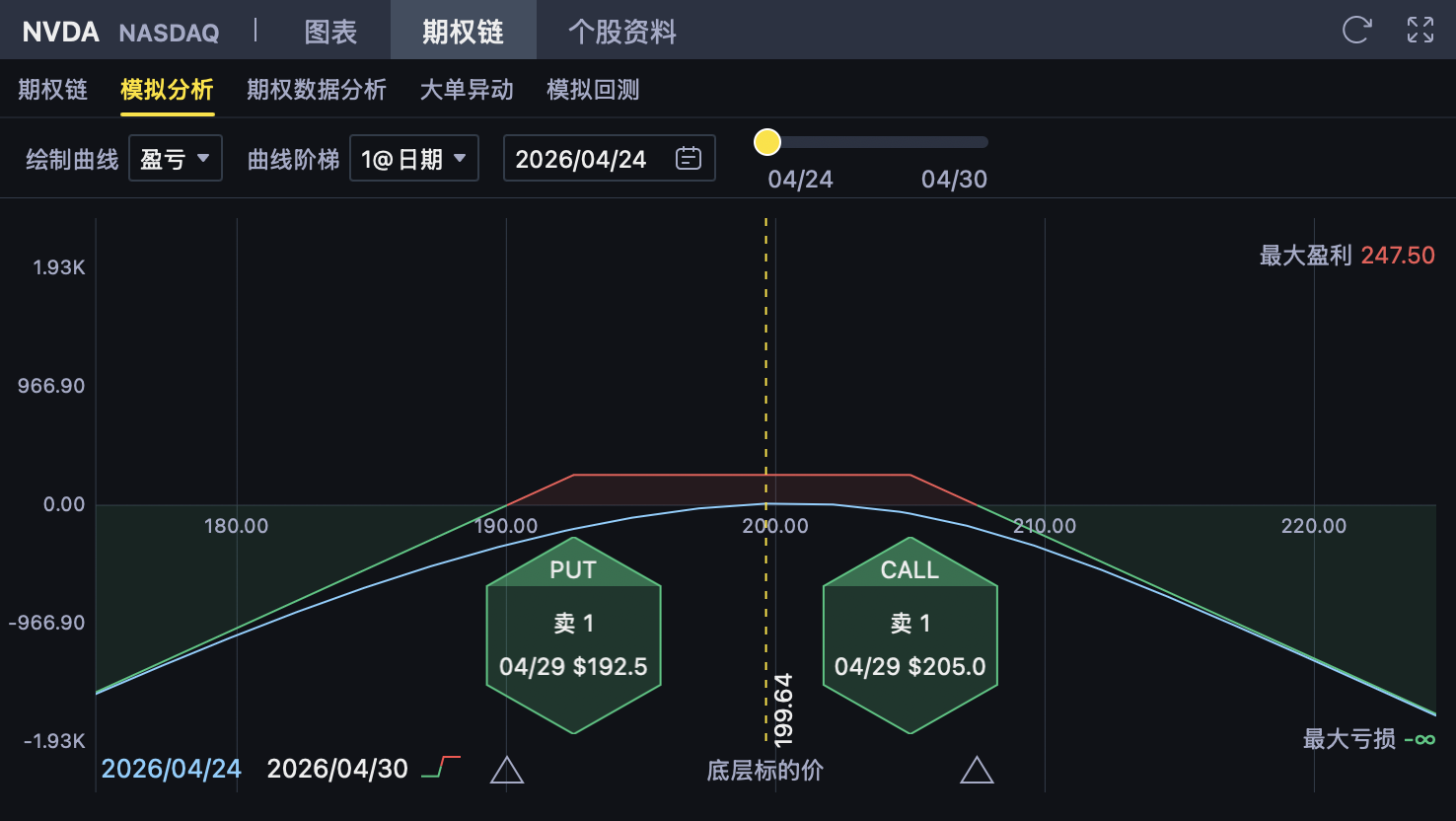

投资者在NVDA(NVIDIA)期权上构建一个宽跨式期权(Short Strangle)策略。该策略属于收取权利金、收益有限、风险较大的中性 / 看震荡策略,适合判断NVDA在到期前大概率维持区间震荡、不出现大幅单边突破的情形。

1️⃣ 卖出较高执行价Call(上方压力位收权利金) 卖出1份执行价 K₁ = 205 美元 的Call 收取权利金 = 1.30 美元/股(按中间价)

这条Call腿用于博取NVDA在到期前难以有效站上205美元。只要到期价格≤205美元,这份Call失效,投资者可保留对应权利金。

2️⃣ 卖出较低执行价Put(下方支撑位收权利金) 卖出1份执行价 K₂ = 192.5 美元 的Put 收取权利金 = 1.18 美元/股(按中间价)

这条Put腿用于博取NVDA在到期前能够守住192.5美元附近支撑。只要到期价格≥192.5美元,这份Put失效,投资者可保留对应权利金。 3️⃣ 总净收入(每股) 总权利金收入为: 1.30 + 1.18 = 2.48 美元/股 这是该策略的最大可得收益。

二、最大利润

当NVDA到期价格位于192.5美元至205美元之间时:

卖出的Call和Put均为价外

两份期权全部失效

投资者保留全部净权利金

最大利润(每股)= 2.48 美元

每份组合合约(100股)= 248 美元

发生条件:

到期价格在192.5美元至205美元之间

三、最大亏损

当NVDA到期价格大幅突破区间时,这个策略会开始亏损。

如果NVDA到期价格高于205美元:

卖出的Call开始亏损

由于股价理论上可以继续上涨,因此上行风险理论上无限

上方盈亏平衡点为:

205 + 2.48 = 207.48 美元

如果NVDA到期价格低于192.5美元:

卖出的Put开始亏损

下方盈亏平衡点为:

192.5 − 2.48 = 190.02 美元

若极端情况下NVDA跌至0美元:

最大下行亏损(每股)=

192.5 − 2.48 = 190.02 美元/股

每份组合合约最大下行亏损 = 19002 美元

也就是说,这个策略的风险特征是:

上行风险理论上无限

下行风险很大,但下限为标的跌至0时的亏损

四、盈亏平衡点

公式:

上方盈亏平衡点 = 卖出Call执行价 + 总权利金

= 205 + 2.48 = 207.48 美元

下方盈亏平衡点 = 卖出Put执行价 − 总权利金

= 192.5 − 2.48 = 190.02 美元

到期判断:

价格在190.02至207.48之间 → 盈利

价格=190.02或207.48 → 不盈不亏

价格低于190.02或高于207.48 → 亏损

五、策略特征与适用情境

策略特征 明确的看震荡 / 中性策略 同时卖出Call和Put,双边收取权利金 时间价值对投资者有利 最大收益在建仓时即确定 上行风险理论上无限,下行风险也较大 适合隐含波动率不低、但预期实际波动不会太大的环境

适用情境 当投资者判断: NVDA短期内大概率维持在192.5–205美元区间震荡 上方205美元存在明显压力,下方192.5美元存在一定支撑 AI需求和数据中心投资仍在支撑芯片板块景气,但竞争消息、估值压力和高位情绪分歧,也在限制英伟达短线继续顺畅上冲。 同时,科技股内部已经开始从“全面上涨”切换到“强者更强、弱者更弱”的阶段,这种环境下,龙头股更容易高位震荡,而不是每天都给追涨者舒服的单边行情。 该结构本质是: “用较大的尾部风险,去博取2.48美元的权利金收益。” 策略的胜率依赖于“价格维持在192.5到205之间,至少不要有效跌破190.02或突破207.48”的判断;若后续AI需求再超预期、市场继续强化对芯片股的追捧,或反过来竞争与估值担忧突然加速发酵,NVDA突破区间,这组宽跨式的亏损会迅速放大,因此这一策略更适合风险承受能力较强、且能够严格风控的投资者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。