港股打新 | 天星医疗(01609.HK):科创板被中金弃保!国产运动医学一哥,能否逆袭成妖?

公众号又改了推送算法,为免失联,请关注+⭐️星标

谁能料到,大家还在等曦智中签结果,新股又来了!

先简单复盘曦智:38.3万人认购!超购5816倍!你参与了吗?中签真的难,中1手翻倍又能赚多少......

曦智资金释放后,要不要打天星医疗?

一文扒透真相。

另外提前预告:五一节前还有新股陆续上线,可持续关注。

10秒速览版:

01

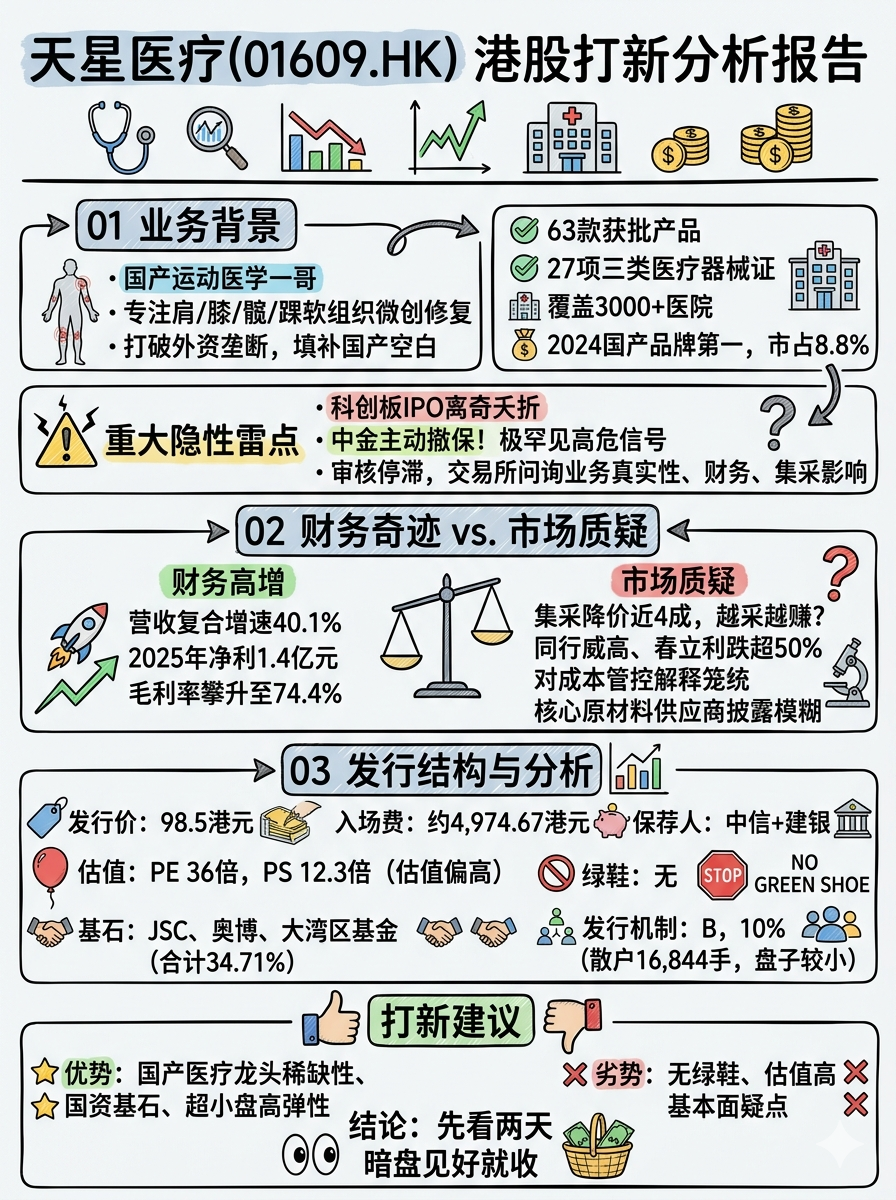

业务背景:国产运动医学一哥,科创板 IPO 离奇夭折

天星是国内最大国产运动医学植入物龙头,专注肩 / 膝 / 髋 / 踝软组织损伤微创修复全套方案,核心业务逻辑是:打破外资垄断,填补国内高端运动医学器械国产空白。

公司的实力也很硬核:

63 款获批产品,27 项三类医疗器械证,国内持证最多

产品进入3000 + 医院,三级医院超 1000 家,海内外经销商超 300 家

2024 年全品牌国内第四、市占 6.5%;国产品牌第一,植入物市占 8.8%

重大黑历史:科创板IPO 离奇夭折,中金主动弃保

天星医疗并非第一次上市,2023 年 9 月正式递表科创板,1 个月进入审核问询阶段。交易所针对业务真实性、财务规范性、历史股权变动、集采影响提出大量问询,公司 2024 年 5 月回复问询后,审核长期停滞、毫无进展。2025 年 6 月,保荐机构中金证券单方面主动申请撤销保荐,科创板 IPO 直接终止。

保荐人主动撤保,在科创板属于极罕见高危信号,一般代表:财务瑕疵、合规问题、政策风险、审核过会无望。也正是科创板彻底走不通,天星才火速转头赴港交所 上市,这也是本次港股打新最大隐性雷点。

02

财务情况:集采逆势狂飙,营收利润连续三年暴涨

业绩亮到刺眼,全行业被集采锤得亏麻了,唯独它越降价越赚钱,甚至有点反常……

营收三年高增,集采后反而越卖越多

2022 年 1.47 亿→2023 年 2.39 亿→2024 年 3.27 亿→2025 年 4.03 亿,三年复合增速 40.1%,大幅跑赢行业。2024 年集采落地后,核心植入物销量直接翻倍,实打实实现了以价换量。

毛利净利逆势走高,越降价反而越赚钱

毛利率一路攀升至 2025 年的 74.4%,净利率也同步涨到 34.0%;核心盈利的植入物业务,毛利率更是从集采首年的 72.4%,逆势涨到了 77.1%。过去三年净利润连续大涨,2025 年直接做到了 1.4 亿元(约 1.37 亿元)。

要知道,它的核心产品集采后出厂价从 711.9 元降到 436.9 元,累计降价近 4 成,按常理毛利该直接崩塌,它却走出了完全相反的行情。

全行业都在集采阵痛,唯独它与众不同!

同行威高骨科、春立医疗在集采落地初期,净利润分别暴跌 81%、55%,整个赛道都在熬日子,只有它实现了 “越采越赚”。面对市场的质疑,公司只笼统解释为成本管控 + 规模效应,没有任何明细说明。

这种全行业独一份的 “逆势奇迹”,令人匪夷所思,要么就是精益生产赛丰田了,要么就是财技高超。

03

发行结构分析(打新必看):

发行价:98.5港元/股

入场费:每手50股,约4,974.67港元。

保荐人:中信+建银

估值: 本次发行总市值约 54 亿港元,对应25 年净利润的静态 PE 约 36 倍、 PS 约 12.3 倍,估值显著高于港股骨科耗材赛道可比公司的平均水平。

基石:由JSC(北京国资背景)、奥博亚洲四期(全球顶级医疗投资机构)、大湾区发展基金(代表 Mega Prime 及 Poly Platinum)3家合计占比34.71%,基石占比一般……

绿鞋:无

发行机制:B,10%,无回拨

散户一共16,844手,盘子较小,不考虑其他的只看基本盘的话,还是有一定优势,再叠加国产运动医学龙头的稀缺,有一定可打性。

打不打——先看两天

优势很清晰:国产运动医学稀缺龙头 + 国资机构基石 + 超小盘高弹性,可搏一把炒作行情。

同时缺点也很明显:无绿鞋、估值偏高、基本面存在疑点,暗盘有溢价见好就收。

时间尚早,先看两天。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。