目标月月收息8%?拆解3145. ETF的派息逻辑:不只追求高息,更注重可持续性

近年来,香港市场涌现多只Covered Call ETF(备兑认购期权ETF),标榜年化股息率高达12%至18%不等,且每月派息,吸引一众追求现金流的投资者关注。然而,高息背后究竟隐藏著怎样的运作逻辑?投资者又该如何理性看待?

对于关注现金流的投资者而言,一只派息ETF能否做到目标每月派息、派得稳、派得久,始终是核心关注点。了解一只ETF的派息机制,往往比单纯看派息率更为重要。

下面我们将详细拆解华夏亚洲高息股票ETF(3145. HK)的派息逻辑,为您揭开月月派息背后的机制与设计思路。

一、3145.HK最新派息情况:4月年化派息率8.1%*

根据华夏基金(香港)2026年4月15日发布的派息公告:

• 4月年化派息率:8.1%*

• 下一个除净日:2026年5月13日

• 下一个派息日:2026年5月20日

也就是说,投资者若在5月13日除净日之前买入,即可参与当月派息,将于5月20日收到股息。

二、为什么选亚洲?分散风险+省税务!

如果只买港股,波动真的很大——某几年大涨,某几年又跌得惨兮兮。 但亚洲市场涵盖多个国家与产业,将可以避开单一市场暴涨暴跌的风险。

而且还有一个隐藏好处:税务更友善!买美股要缴股息税,买A股也有税务成本。 选亚洲高息股,就能帮你省下这些税务开销,有机会减少股息税务成本,让更多息口留在投资人手中。

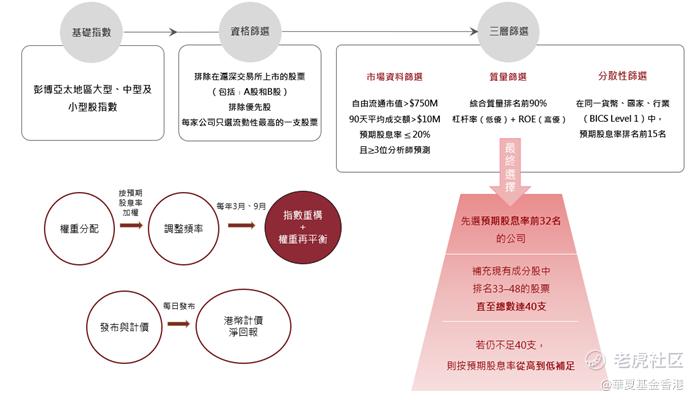

三、全新指数,重磅升级:彭博亚太高股息40指数

华夏亚洲高息股票ETF(3145. HK)原本主要靠「历史派息数据」来选股,现在升级了! 它追踪的是 「彭博亚太高股息40指数」 ,改用分析师的未来预测来选股。

该指数使用彭博的共识预测系统(Bloomberg Estimates, BEst),评估企业未来一年的派息表现与可持续性,搭配质量筛选,最后选出40档成分股。每年3月、9月进行半年度调整。

四、指数筛选的两套核心机制

第一:全港首创「分析师派息预测系统」

传统高息ETF常用「历史股息率」,即过去一年或几年派了多少息。但问题是:过去派得高,不代表未来也能派得高。有些公司甚至会短期透支派息来吸引资金,导致股息不可持续。

华夏亚洲高息股票ETF(3145. HK)采用了一种不同的方法:前瞻性预期股息率。

它所追踪的「彭博亚太高股息40指数」,不再只看历史,而是聚焦未来。每只成分股必须至少有3位彭博分析师对其未来股息进行预测。只有那些被专业机构持续追踪、预期股息率稳定且合理的公司,才能进入候选池。

第二:引入ROE,专挑「能赚钱」的高息股

高股息率固然重要,但单凭这一指标并不足够。一家公司如果盈利能力偏弱、负债水平较高,即使短期内勉强派息,也难以长期维持。

所以3145选股时加入:

• ROE(股东权益报酬率)较高:代表公司赚钱能力强

• 低杠杆:财务结构稳健,风险更可控

这样就能股息+价差两头赚,在追求稳定股息的同时,也可能从股价上升中获益。

两者结合,有助于筛选出既有能力派息、又具备财务质量的公司,而非仅凭高息吸引资金的「高息陷阱」。3145.HK追求高息的同时,更注重股息的可持续性,目标实现每月稳定现金流。

五、延伸了解:Covered Call ETF的运作与风险

市场上另一类高息ETF是Covered Call ETF,这里也简单介绍一下它的机制与风险。

Covered Call策略的基本原理:

• 持有底层资产(股票或指数成分股)

• 卖出认购期权,赚取期权金作为额外收入

该策略的核心在于:通过卖出期权获得期权金,以此提升整体收益并作为派息来源。

投资者在了解此类产品时,可关注以下几个方面:

1. 牛市上涨空间受限

当市场大幅上涨时,ETF的涨幅会被期权行使价所限制,投资者无法完全捕捉股价上升的全部收益。

2. 派息可能来自本金

部分Covered Call ETF的派息并非全部来自收益,可能从资本中分派,这可能导致基金资产净值下降。

3. 期权金收入存在波动

期权金的多寡受市场波动率影响。当市场趋于平稳、波动率下降时,期权金收入会随之减少,派息率也可能相应下调。

4. 下跌市中仍可能亏损

虽然期权金能在一定程度上缓冲下跌,但当市场出现大幅调整时,Covered Call ETF仍会录得亏损。

六、小结

3145. HK与Covered Call ETF均以致力「每月派息」为特点,但底层策略与派息来源有所不同:

• 3145. HK注重股票质量与股息可持续性,派息主要来源于企业盈利,选股过程结合分析师预期与ROE等质量指标,适合关注长期稳定现金流的投资者。

• Covered Call ETF通过卖出期权获取期权金,派息率可能更高,但需注意上涨空间受限、派息波动性及潜在本金分派等因素。

投资者可根据自身的风险承受能力、市场判断及现金流需求,选择适合自己的产品。

$特斯拉(TSLA)$ $英伟达(NVDA)$ $闪迪(SNDK)$ $美光科技(MU)$ $上证指数(000001.SH)$

关于华夏亚洲高息股票ETF产品的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏亚洲高息股票ETF (「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金旨在提供在扣除费用及开支之前尽量贴近彭博亚太高股息40净回报指数(港元)表现的投资业绩。

• 本基金主要投资于亚洲高收益股票。高股息证券会受到股息减少或取消、证券价值下降以及低于平均价格升值潜力等风险的影响。

• 投资于亚洲市场 / 新兴市场会更容易受到影响亚洲市场的不利经济、政治、政策、外汇、流动性、税收、法律或监管事件的影响,或对比投资于较发达市场面临更大的因政治、税收、经济、外汇、流通性及监管等风险而造成的损失风险。

• 本基金面临行业集中风险和与小型/中型资本公司相关的风险,因此本基金的价值可能波动较大。

• 本基金面临新指数风险、调整期风险和过往业绩风险。

• 相对于每基金单位的资产净值,本基金的交易价格可能有显著的溢价或折让。

• 本基金面临跟踪误差风险。

• 本基金面临与金融衍生工具相关的风险,包括对手方/信贷风险、流通性风险、估值风险、波动性风险及场外交易风险。

• 本基金须承受外汇风险。

• 上市和非上市类别遵循不同的定价和交易安排。由于费用和成本不同,每个类别的每单位资产净值可能会有所不同。

• 上市类别基金单位以当日市场价格在二级市场进行交易,而非上市类别基金单位则通过中介机构根据交易日结束的日终资产净值出售。非上市类别的投资者可以按资产净值赎回其单位,而二级市场上市类别的投资者只能按现行市场价格卖出,并且可能必须以大幅折价退出本基金。非上市类别的投资者与上市类别的投资者相比可能处于优势或劣势。

• 本基金可能酌情从本基金的资本中或实际从资本中支付股息。从资本中或实际从资本中支付分派金额,相当于退还或提取基金份额持有人部分原有之投资或任何归属于该原有投资的资本收益。任何该等分派可导致基金的每单位资产净值即时减少。

报告日期:2026年4月22日

*年化派息率=每单位派息额/收盘价x12个月。每月定额派息(以本基金开始追踪「彭博亚太高股息40指数」当日的每股资产净值所计算),唯随着股价变动,本基金的每股资产净值也会出现变动,因此派息率并不保证,股息亦可从股本中分派。

投资涉及风险,包括可能损失本金,过往业绩并不表示将来基金回报,本文件只供阁下参考之用,并不构成对于任何证券或基金的买卖或进行任何交易之邀约或任何投资建议,亦非为任何该等邀约而编制。本资料之发行人为华夏基金(香港)有限公司。此资料并未被香港证券及期货事务监察委员会所审阅。

本基金旨在月度派发股息。股息由管理公司酌情决定,且不予保证。股息可以从资本中支付,和/或实际上从资本金额中支付,这相当于返还或提取投资者的部分原始投资,或来源于这些原始投资所产生的资本收益。任何此类分配都可能导致基金的每股资产净值立即减少。股息金额和股息率均不予保证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。