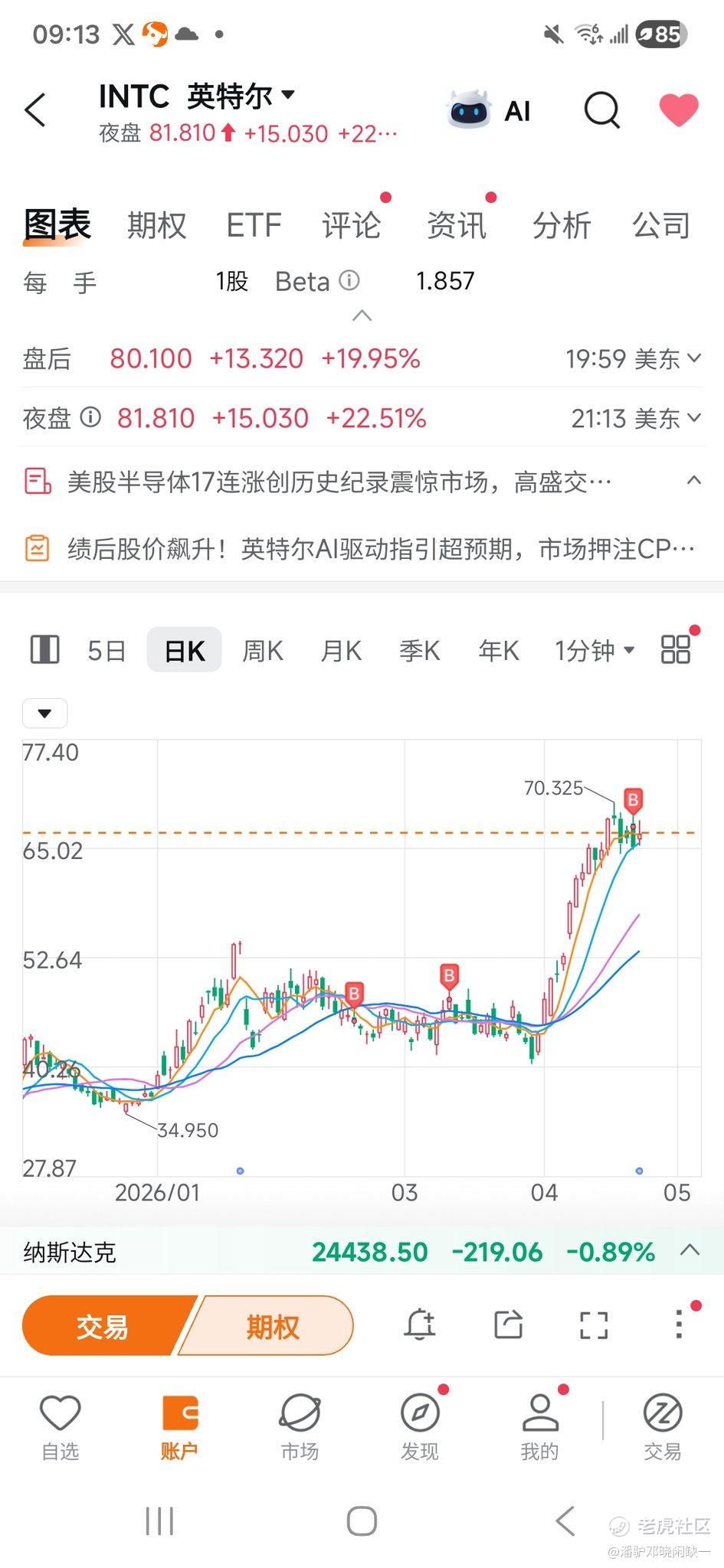

营收:135.8亿美元,彭博预期123.6亿,+9.9%超预期;同比+7.2%(去年同期126.7亿)。

调整后EPS:0.29美元,彭博预期0.01美元,+2800%大超预期;同比+123%(去年0.13)

GAAP EPS:0.13美元,彭博预期-0.17美元,扭亏为盈

毛利率(Non-GAAP):38.2%,彭博预期34.5%,+3.7pct

数据中心与AI(DCAI)营收:58亿美元,预期约50亿,+16%;同比+25%

(CCG/PC)营收:77亿美元,预期71亿,+8.5%;同比+2%

代工(IFS)营收:18亿美元,预期15亿,+20%;同比+40%

电话会议内容:

1. AI服务器CPU供不应求,DCAI大爆发 代理式AI工作负载爆发,至强(Xeon)CPU订单远超产能,DCAI营收同比+25%,单价提升10–15%,毛利率突破40%。

2. PC业务韧性超预期,ASP上行 全球PC需求弱,但Intel高端PC芯片(如Ultra系列)份额提升、ASP上涨,CCG营收同比+2%、超预期8.5%,抵消行业下行压力。

3. 代工业务(IFS)加速,战略订单落地 与谷歌、马斯克Terafab项目(SpaceX/xAI/Tesla)深度绑定,18A制程良率每月+7–8%,代工营收同比+40%,成为新增长极。

4.Q2指引大幅上调,复苏确定性强 Q2营收指引138–148亿美元,彭博预期130.3亿,上限+13.6%。

点评:

1)一季度业绩大超预期有低价库存因素影响。最主要的是18A良率上行,毛利率提升带来的。

2)ceo 陈表示cpu的密度在推理agent时代会大幅上涨,从目前的1:8,升到1:4,未来可能到1:1。

3)公司capex 45亿美金,继续扩产!

$英特尔(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

3

举报

登录后可参与评论

- JudyFrederick·04-24财报确实猛,DCAI这增长可以啊!点赞举报