良品铺子坠入深渊:连亏两年、股东出逃、债务暴雷,困局难破

曾头顶“A股高端零食第一股”光环、凭借高端定位和全渠道布局风靡市场的良品铺子,如今正深陷经营与资本的双重泥沼,困境重重。2026年4月21日,良品铺子正式披露2025年年度报告,良品铺子已连续两年陷入年度亏损。

与此同时,资本层面的负面消息接踵而至:控股股东深陷债务违约泥潭,3500万元贷款逾期被银行申请强制执行,多笔债务悬而未决;第二大股东则加速离场,两年半累计套现超8亿元,还计划进一步减持,离场意图昭然若揭。

更令人费解的是,在业绩持续亏损、资金紧张、市场信心低迷的多重压力下,良品铺子却逆势抛出近亿元的高额分红方案,与自身经营现状形成鲜明反差。

这家曾经引领高端零食行业发展的标杆企业,正面临前所未有的生存挑战,其未来能否走出困局、重回增长轨道,备受整个市场的关注。

一、营收、利润双双下滑,一边反内卷一边降价

良品铺子的业绩颓势并非偶然,而是从2023年开始逐步显现,2024年陷入上市以来首次年度亏损,2025年亏损进一步扩大,营收规模持续萎缩,核心经营数据全面承压,凸显出公司在行业变革中的被动局面。

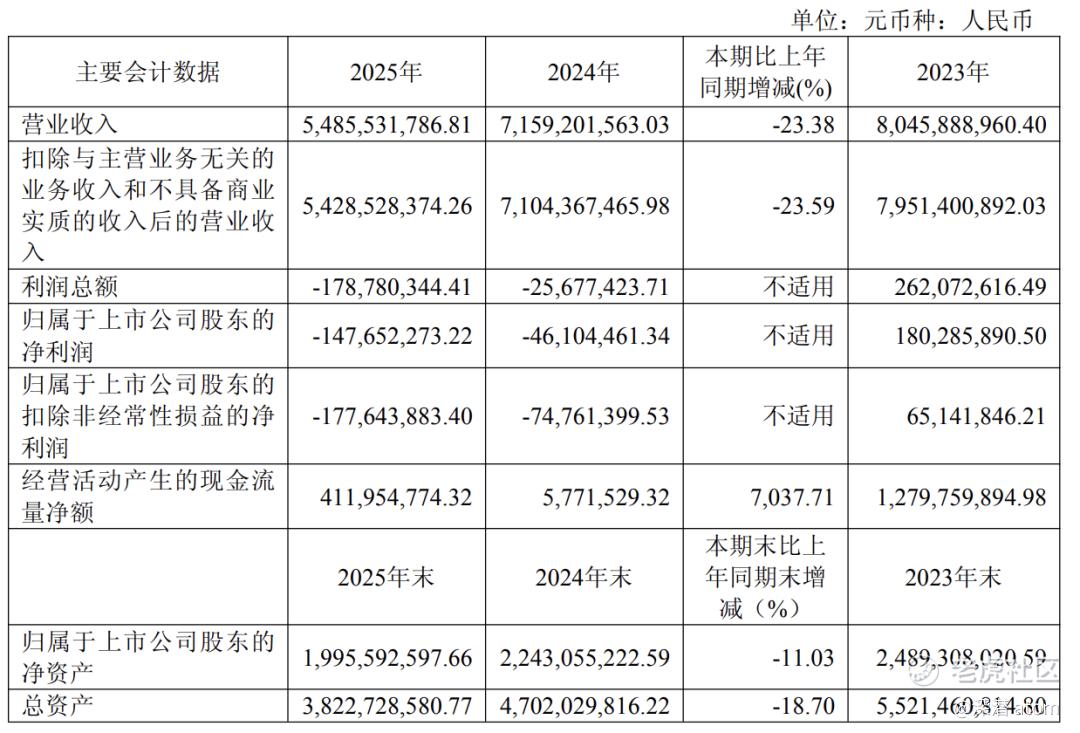

从最新财报数据来看,2025年良品铺子实现营业收入54.86亿元,同比下降23.38%,相较于2022年94.40亿元的营收峰值,缩水约41%;归母净利润亏损1.48亿元,较2024年的0.46亿元亏损额,扩大了约1亿元。

细分到季度来看,良品铺子2025年四个季度均处于亏损状态,其中第二季度亏损最为严重,归母净利润达-5740.46万元,全年没有任何一个季度实现盈利,经营压力可见一斑。

业绩下滑的背后,是门店收缩、价格下调与行业竞争加剧的多重挤压。

在门店布局方面,良品铺子曾盲目追求规模扩张,2023年末门店数量达到3293家的峰值,但随着消费需求疲软、高端零食付费意愿下降,大量门店陷入低效运营状态。截至2025年末,门店总数仅剩2107家,两年累计净关店超1186家,门店规模缩减近36%,低效门店的集中淘汰直接导致销售收入大幅下降,成为营收下滑的核心原因之一。

与此同时,量贩零食品牌的崛起,给良品铺子的高端定位带来了致命冲击。近年来,鸣鸣很忙、零食很忙等量贩零食品牌凭借“厂家直采+中央仓库统一配送”的扁平化供应链模式,大幅降低产品成本,以低价策略抢占市场份额。数据显示,2025年鸣鸣很忙实现营业收入661.70亿元,同比增长68.2%,净利润23.29亿元,同比增长180.9%;万辰集团量贩零食业务营收也达508.57亿元,同比增长59.98%。

面对激烈的市场竞争,良品铺子2024年启动创业17年来最大规模的降价行动,累计下调500余款产品价格,平均降幅超20%,试图以价换量保住市场份额。但降价策略并未达到预期效果,反而拖累了公司的盈利能力。2025年,良品铺子主营业务毛利率降至24.78%,同比减少1.28个百分点。

更为矛盾的是,良品铺子一边推行降价策略,一边对外宣称“拒绝低价内卷”,聚焦“好原料造就好味道”的品牌核心,推行“一品一链”战略,试图靠产品力突围。

2025年,良品铺子发起23次核心产区溯源行动,深入云南夏威夷果、贵州关岭牛肉等28款明星产品的产地,携手中央广播电视总台打造溯源内容。但在消费疲软、低价竞争的大环境下,高端定位与降价策略的冲突,让公司陷入“降价拖累利润、不降价丢失市场”的两难境地。

截至2025年底,良品铺子经营活动产生的现金流量净额4.12亿元,大幅增长;投资活动产生的现金流量净额-5.30亿元,筹资活动产生的现金流量净额-4.64亿元,分别较2024年有了大幅改善。

尽管如此,良品铺子的期末现金及现金等价物余额也来到了1.85亿元,较期初减少75.88%;总资产38.23亿元,同比减少18.69%。

为了更好应对业务下滑,良品铺子在2025年进行了成本的优化,营业成本41.23亿元,同比减少22.03%。其中,销售费用12.85亿元,同比减少14.84%;管理费用2.20亿元,同比减少34.91%。此外,财务费用和研发费用也大幅减少。

尽管良品铺子开展精益管理,通过信息化工具提升管理效率、降低管理成本,但仍难以抵消销售收入和毛利率下降带来的负面影响。

二、控股股东债务违约,二股东加速离场,资本层面危机四伏

与经营业绩持续下滑形成呼应的,是良品铺子资本层面的多重危机,控股股东债务违约、二股东持续减持,加上控制权变更计划落空,让良品铺子的资本结构陷入不稳定状态,进一步加剧了市场担忧。

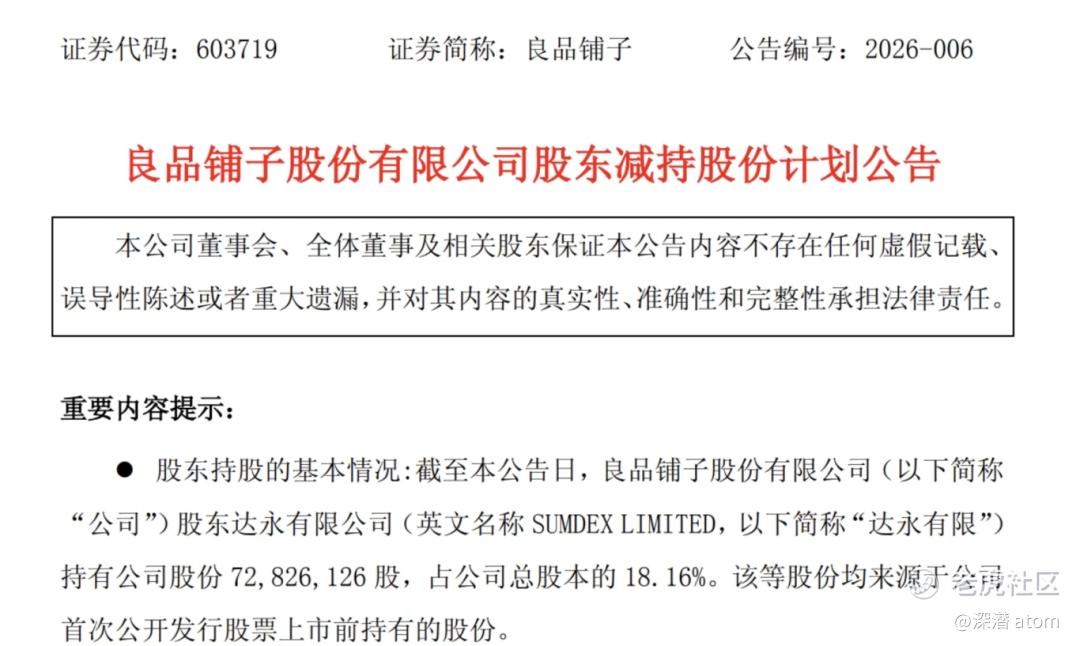

天眼查数据显示,达永有限是良品铺子IPO前的最大机构投资方,自2011年起多次通过新增注册资本的方式对公司进行投资,上市前持有公司33.75%的股权,IPO发行后持股比例稀释至30.3%。

作为良品铺子第二大股东,今日资本旗下的达永有限公司,自2023年以来开启了持续且频繁的减持动作,离场意图十分明显。截至2026年4月,两年半时间内,五轮累计减持超4800万股,减持总金额超8亿元,持股比例从30.3%降至18.16%。

值得注意的是,达永有限曾试图通过股权转让的方式一次性大额退出,2025年与武汉长江国贸签署协议,拟转让所持8.99%的良品铺子股份,但因约定生效条件未全部达成,该转让协议于2025年10月终止。

此次失败后,达永有限并未停止离场步伐,2026年4月13日,良品铺子发布公告称,达永有限拟在未来3个月内减持不超过公司总股本3%的股份,按当日收盘价10.29元/股测算,此次减持预计再套现超1.2亿元,若减持完成,其持股比例将进一步降至15.16%,离场速度持续加快。

相较于二股东的“有序撤离”,良品铺子控股股东宁波汉意创业投资合伙企业(有限合伙)则深陷债务违约泥潭,面临股权被强制执行的风险。宁波汉意目前持有良品铺子35.23%的股份,是第一大股东。

2023年7月,宁波汉意向中信银行武汉分行申请贷款4500万元,累计质押良品铺子股份800万股,该笔债务于2025年1月到期,截至目前,贷款本金余额仍有3500万元未偿还。天眼查数据显示,因债务逾期,中信银行已依照相关程序向法院申请执行,宁波汉意持有的相关质押股权存在被强制执行的可能。

此外,2024年1月,宁波汉意向云南国际信托有限公司申请三笔贷款共计3亿元,累计质押良品铺子股份5340万股,占公司总股本的13.32%,该笔债务同样逾期,债务本金余额为2.8亿元,后续宁波汉意将相关债权转让给国通信托,国通信托也已向法院申请执行。

为化解债务危机,宁波汉意曾试图通过转让股权引入国资“救火”,先后与广州轻工集团、武汉长江国贸洽谈股权转让事宜,但均以失败告终。国资入主计划彻底落空,控股股东的债务危机进一步加剧,良品铺子控制权稳定性面临严峻挑战。

此外,良品铺子股价的持续低迷也反映出市场对其信心不足。良品铺子2020年2月上市之初,曾迎来15个涨停,巅峰股价突破80元,总市值超过340亿元;2026年4月23日,良品铺子收盘价仅为10.15元/股,总市值仅剩约40亿元,较巅峰时期缩水近九成,投资者信心严重不足。

三、高额分红背后,良品铺子未来何去何从

在连续两年亏损、债务压身、股东撤离、股价低迷的多重压力下,良品铺子2025年年报中抛出的高额分红方案,引发了市场的广泛质疑与争议。根据年报,良品铺子拟向全体股东每10股派发现金红利2.49元(含税),以总股本4亿股计算,本次将派发现金红利9984.90万元(含税),接近亿元规模。

宁波汉意持有公司35.23%的股份,按照此次分红方案,宁波汉意将获得约3518万元的现金红利,是此次分红的最大受益者;而二股东达永有限持有18.16%的股份,也将获得约1813万元的现金红利,中小股东则难以从分红中获得实质性收益,反而要面临业绩亏损、股价下跌的双重损失。

对于未来的发展,良品铺子在2025年年报中表示,将坚定执行战略聚焦与业务深度调整,继续深化“一品一链”战略,聚焦核心品类,打造核心单品,优化供应链与渠道运营,提升运营效率,力争实现高质量增长。

但客观来看,良品铺子未来面临的挑战依然艰巨。从行业环境来看,消费需求疲软的态势短期内难以改变,高端零食的增长红利已彻底消退;从良品铺子自身来看,主营业务盈利能力尚未修复,毛利率持续低迷,门店优化效果仍需时间检验;资本层面,控股股东债务违约问题尚未解决,二股东的持续减持仍将对股价和公司稳定性造成冲击;此外,良品铺子战略摇摆的问题依然存在,降价与反内卷的矛盾、高端定位与市场需求的脱节,都将影响其未来的发展走向。

从曾经的高端零食标杆,到如今的“连亏两年、股东撤离”,良品铺子的跌落,既是高端零食行业周期调整的必然结果,也是公司自身战略决策失误、应对市场变化不利的集中体现。在内外多重压力下,良品铺子若想走出困局,就必须正视自身问题,理清战略方向,平衡好高端定位与市场需求的关系,同时妥善解决债务与股权纠纷,重建市场信心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。