TSLA Q1 财报拆解:毛利率 21.1% 创两年新高,Robotaxi 零事故运营,但 250 亿 capex 引发分歧

特斯拉( $特斯拉(TSLA)$ )4/22 盘后发布 Q1 2026 财报,盘后先涨 4% 后回吐,最终微涨 0.3%,报 $387.51。

这份财报有两面:利润端超预期,但资本开支大幅上修让市场犹豫。以下是关键看点。

📊 核心数据

营收:$223.9 亿(同比 +16%,符合预期)

Non-GAAP EPS:$0.41(预期 $0.36-$0.38,超约 10%)

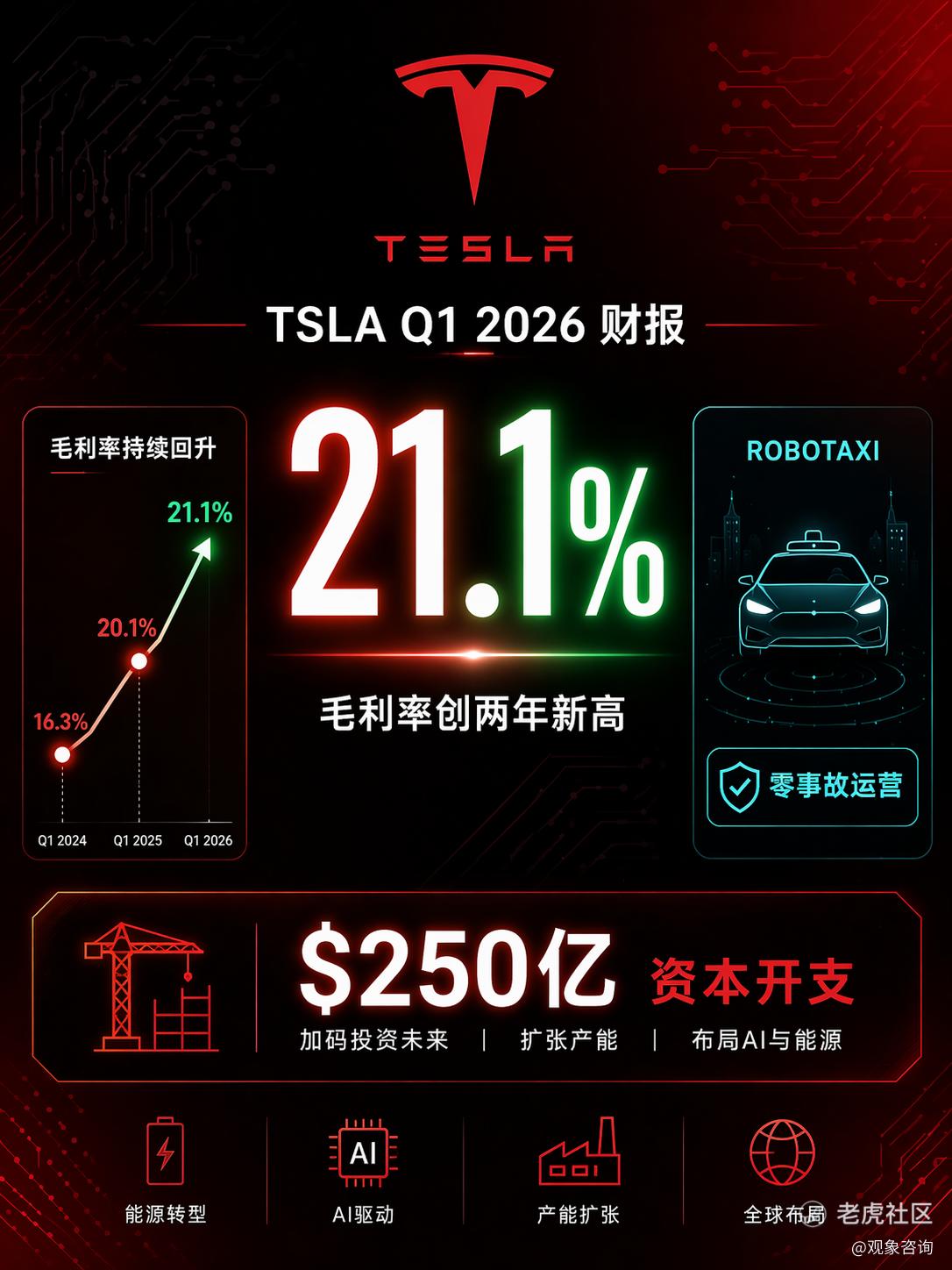

毛利率:21.1%(去年 16.3%,+478bps)

汽车毛利率(剔除碳积分):19.2%(超去年任何单季)

交付量:358,023 辆(同比 +6%,低于预期约 7,600 辆)

Capex:$24.9 亿(同比 +67%)

📈 最大亮点:毛利率反转

21.1% 是过去两年的最高水平。从 2024 年价格战时期的 ~15% 一路修复到现在,说明:

→ 降价周期结束

→ 成本优化在兑现(制造效率 + 原材料成本下降)

→ 定价权在回归

剔除碳积分后 19.2% 的汽车毛利率更有含金量——纯卖车利润,没有补贴水分。

💸 最大争议:$250 亿 Capex

全年 capex 从上季指引的 $200 亿上调至 $250 亿以上,增幅 25%。管理层预告今年剩余时间自由现金流为负。

投向:

👉 Cybercab 产线建设(Robotaxi 量产准备)

👉 AI 算力基础设施

👉 4680 电池扩产

这就是盘后涨幅回吐的原因:利润在变好,但全部投出去了。

🤖 Robotaxi 进展

👉 达拉斯 + 休斯顿无人驾驶运营中,付费里程环比翻倍

👉 零事故、零伤亡

👉 FSD 订阅 128 万用户(+51% YoY),转纯订阅制

👉 目标年底覆盖约 12 个州

👉 Optimus 人形机器人将在 7-8 月揭幕量产版

Robotaxi 从 PPT 变成了有收入的业务,这个质变比交付量差 7,600 辆重要得多。

⚡ 能源业务

$24.1 亿营收,同比 -12%。瓶颈是 pack 产能不是需求,正在扩产。

📐 估值位置

当前 $387.51 | 52 周 $244.43 - $498.83

分析师均价 $403.13(13 Buy / 11 Hold / 6 Sell)

最高 $600 | 最低 $24.86 — 美股分歧最大的个股

🔑 一句话

毛利率证明"卖车"在变好,Robotaxi 证明"未来"在落地,$250 亿 capex 证明管理层 all in。这份财报不是答案,是一道选择题。

⚠️ 本内容基于公开市场数据和数学模型生成,仅供学习研究参考,不构成任何投资建议。模型存在局限性,请勿作为买卖依据。投资有风险,决策需谨慎。

修改于 2026-04-23 14:44

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 鑫哥哥662的地方反反复复个哈哈哈哈嗝反反复复·04-23在不在不在在不在不点赞举报