迈威生物-B,港股通首日就能买,ah股折价三十多,——(02493.HK)2026年4月新股分析

保荐人:中信证券(香港)有限公司 海通国际资本有限公司

招股价格:27.64港元-30.71港元

集资额:13.03亿-14.47亿港元

总市值:123.48亿-137.19亿港元

H股市值:13.03亿-14.47亿港元

每手股数 200股

入场费 6023.95港元

招股日期 2026年04月20日—2026年04月23日

暗盘时间:2026年04月27日

上市日期:2026年04月28日(星期二)

招股总数 4713.02万股

国际配售 4241.70万股,约占 90.00%

公开发售 471.32万股,约占10.00%

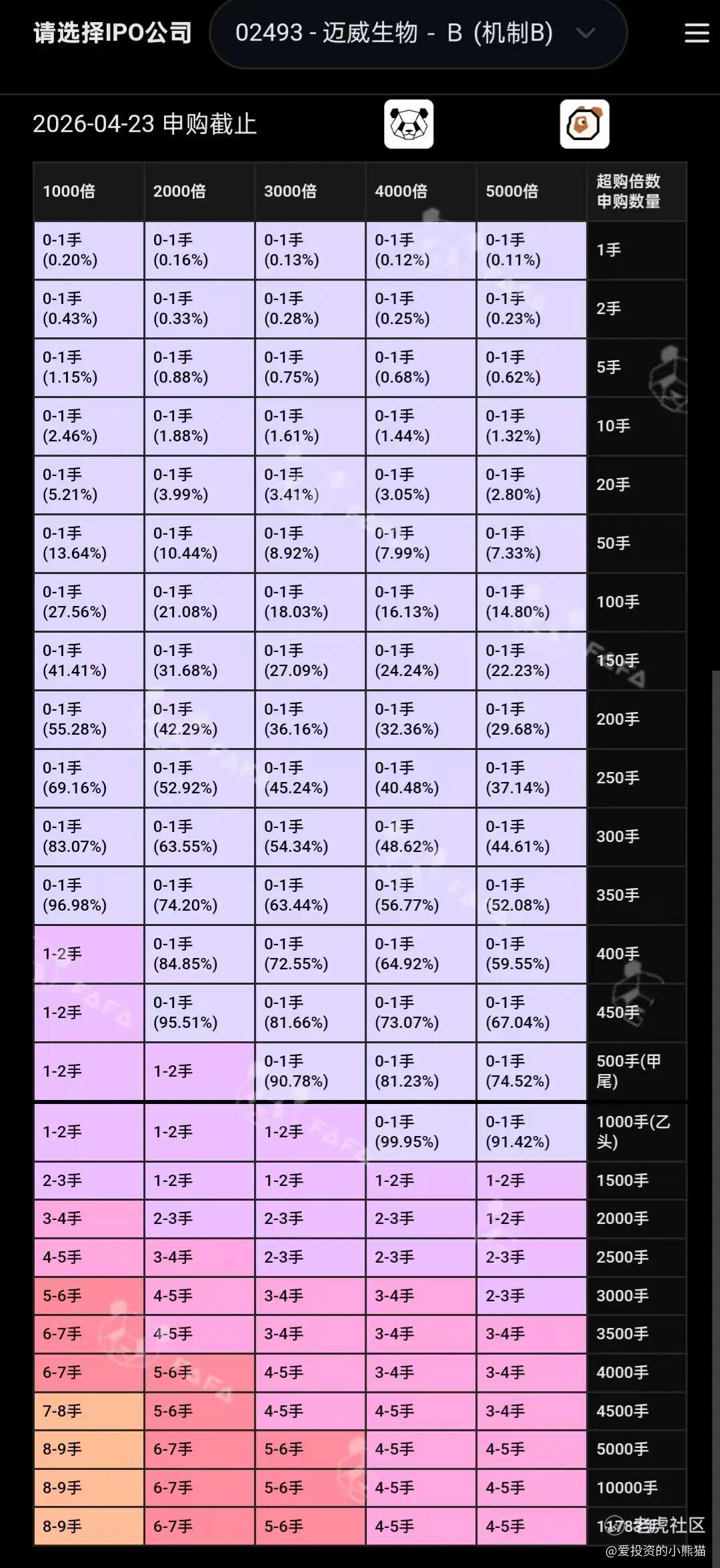

分配机制 机制B

计息天数:1天

稳价人

发行比例 9.45%

市盈率 -12.17

公司简介

迈威生物(上海)生物科技股份有限公司成立于2017年5月,是一家具备药物发现至商业化全链条能力的创新型生物制药公司,2022年1月于上交所科创板上市 。

公司聚焦肿瘤与年龄相关疾病领域,构建ADC药物、一体化抗体发现、TCE双/三特异性抗体三大核心技术平台,覆盖免疫、眼科、骨科等未满足临床需求方向 。

核心产品与管线

- 核心创新药:9MW2821(BFv)是全球首款进入宫颈癌III期临床试验的Nectin-4靶向ADC,国内尿路上皮癌适应症开发进度领先,同步推进三阴乳腺癌、晚期食管癌等多适应症临床研究。

- 已上市产品:4款,含3款生物类似药(迈利舒®、迈卫健®、君迈康®)与1款创新药迈粒生®(2025年5月获批,用于降低化疗感染风险)。

- 在研管线:10款候选药物,含1款NDA阶段、8款临床阶段、1款临床前阶段,形成创新药与生物类似药互补矩阵 。

商业化与国际化

- 生物类似药迈利舒®、迈卫健®为巴基斯坦首个获批的Prolia®、Xgeva®类似药,君迈康®已在印尼获批,持续拓展新兴市场。

- 拥有符合NMPA、FDA、EMA GMP标准的产业化基地,实现研发、生产、营销全产业链布局。

知识产权与研发

截至关键节点,全球获147项专利、提交271份专利申请,核心产品配套专利布局完善,承担多项国家重大新药创制专项 。

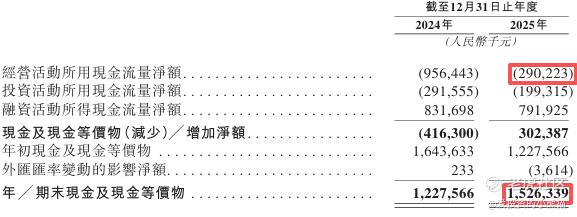

截至2025年12月31日止2个年度:

收入分别约为人民币2.00亿、6.59亿,2025年同比+229.97%;

毛利分别约为人民币1.69亿、5.96亿,2025年同比+252.39%;

净利分别约为人民币-10.47亿、-9.72亿;

毛利率分别约为84.78%、90.54%;

净利率分别约为-524.27%、-147.60%。

来源:LiveReport大数据

截至2025年12月31日,账上现金约人民币15.26亿元,经营现金流为-2.90亿元。

二、基石投资者

迈威生物本次H股发售引入的基石投资者阵容实力强劲,涵盖产业龙头、国资平台、知名药企及产业资本,总认购占比30.19%,规模达5300万美元,具体背景如下:

1. 行业龙头与CDMO巨头

- WuXi Biologics HealthCare Venture:药明生物旗下的医疗健康投资平台。药明生物是全球领先的生物药CDMO龙头,拥有覆盖全球的研发与生产网络,为生物药研发提供从靶点发现到商业化生产的全链条服务,是行业内公认的标杆企业。

- 香港君实有限公司:君实生物的全资子公司。君实生物是国内创新药企的领军者之一,专注于肿瘤、自身免疫等领域的创新药研发,拥有丰富的商业化产品管线和强大的研发实力。

2. 产业与国资资本

- Sanjin International Co., Ltd.:桂林三金的全资子公司。桂林三金是国内知名的中成药及化药企业,拥有深厚的产业积淀和广泛的市场渠道,此次投资体现了传统医药龙头对迈威生物ADC技术平台的认可。

- 国惠(香港)控股有限公司:由山东省国资委实际控制的山东发展投资控股集团全资拥有,属于省级国资平台,聚焦于服务区域产业升级与战略布局。

3. 专业投资机构

- 昌荣国际有限公司:布局医药健康领域的专业投资平台,具备丰富的产业投资经验与资源整合能力。

- 锦绣中和(天津)投资管理有限公司:坚持价值投资理念的知名私募机构,专注于全产业链投资,在大健康等领域拥有深入的行业研究与投资实践。

这一阵容不仅为公司带来了充足的资金支持,更通过产业协同、技术赋能与资本背书,显著增强了市场对公司核心ADC管线及未来发展的信心。

共有8个承销商

保荐人历史业绩:

中信证券(香港)有限公司

海通国际资本有限公司

2.中签率和新股分析

(来自AIPO)

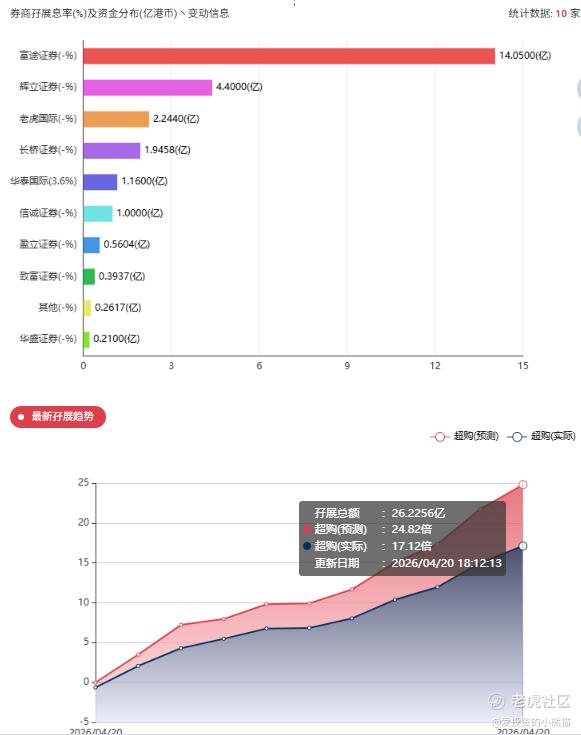

目前展现的孖展已超购17.12倍

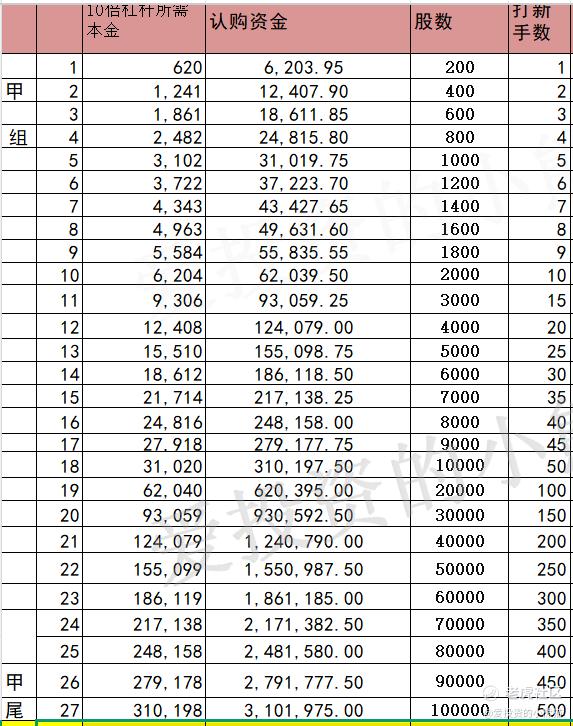

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾311万,乙头需要认购资金621万,乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

这个票是个ah股,目前相当于A股有30%多的折价。

迈威生物本次港股IPO整体定价偏向合理偏低,毕竟a股的估值在那摆着,不存在明显高估,在创新药尤其是ADC赛道同类IPO及已上市生物医药企业里,估值具备不错安全边际。 公司现阶段仍属于未盈利创新药企,行业内普遍采用市销率、研发对标、管线价值来衡量估值,市盈率暂不具备参考意义。

以本次港股发行中间价测算,对应整体市销率显著低于ADC赛道头部及同期上市的同类Biotech新股,相较A股自身估值也存在明显折价。 横向对比同行业可比公司来看,荣昌生物、科伦博泰、百力司康等核心ADC赛道企业,整体市销率估值远高于迈威生物,不管是已实现产品商业化的成熟标的,还是临床阶段的IPO新股,估值溢价都明显更高。

而放在港股整体未盈利创新药企业当中,迈威生物估值处于中等水平,高于纯早期临床、无稳定营收的小市值生物科技公司,但低于管线密集、核心产品已获批上市的头部创新药企。

从赛道属性来看,ADC药物是当前创新药高景气细分方向,公司核心管线Nectin-4 ADC临床进度全球领先,具备稀缺性与海外授权预期,叠加已有多款生物类似药形成稳定营收与现金流,研发转化能力扎实,管线价值本身可以支撑更高估值。但港股市场对未盈利生物医药企业整体估值偏保守,叠加创新药板块长期情绪压制,本次IPO定价并未透支未来成长预期。

结合基本面与行业估值中枢判断,迈威生物当前发行定价属于中性合理区间,没有泡沫化溢价。若后续核心ADC品种三期临床顺利推进、落地海外授权或是实现产品商业化放量,公司估值存在向上修复空间;反之,如果临床进度延迟、研发不及预期或是行业竞争持续恶化,估值会存在下行压力。

这个a h股30%多的折价,只能说中规中矩,迈威生物这个票是个a h股,目前公配倍数也是最冷的了,主要的点还在于它折价只有30%多,市场上至少公配散户对他认可度不高,想想连千亿龙头股胜宏都折价了40%多,况且即便折价这么多,高开60%之后依然是高开低走。

迈威生物这个票会怎么走。我觉得很取决于今天的华勤,今天华勤a股大涨4个点后,现在折价是35%,暗盘华勤如果走得很漂亮,那迈威这个票就有戏,如果华勤直接高开低走到甚至保发性,那这个票开盘也不会好到哪去,不过毕竟迈威生物是个A股,A股还是有价格锚定支撑,所以大跌倒也不至于,无非就是不赚钱而已,差的情况也就微幅破发。唯一的亮点就是没发绿鞋,港股通首日就可以来买,那么到底会有多少资金来做这些打新客的接盘侠?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。