商米科技港股IPO深度解析,全球商业物联网龙头

作为一家背后站着蚂蚁、美团、小米三巨头的商业AI物联网(IoT)领军企业,上海商米科技近日正式开启了港股招股。

在经历了科创板折戟、转战港股的漫长旅程后,2026年的商米正处在一个关键的转折点。本文将从公司概况、业绩表现、行业竞争及估值水平四个维度,来拆解这家“全球商业硬件老大”的投资价值。

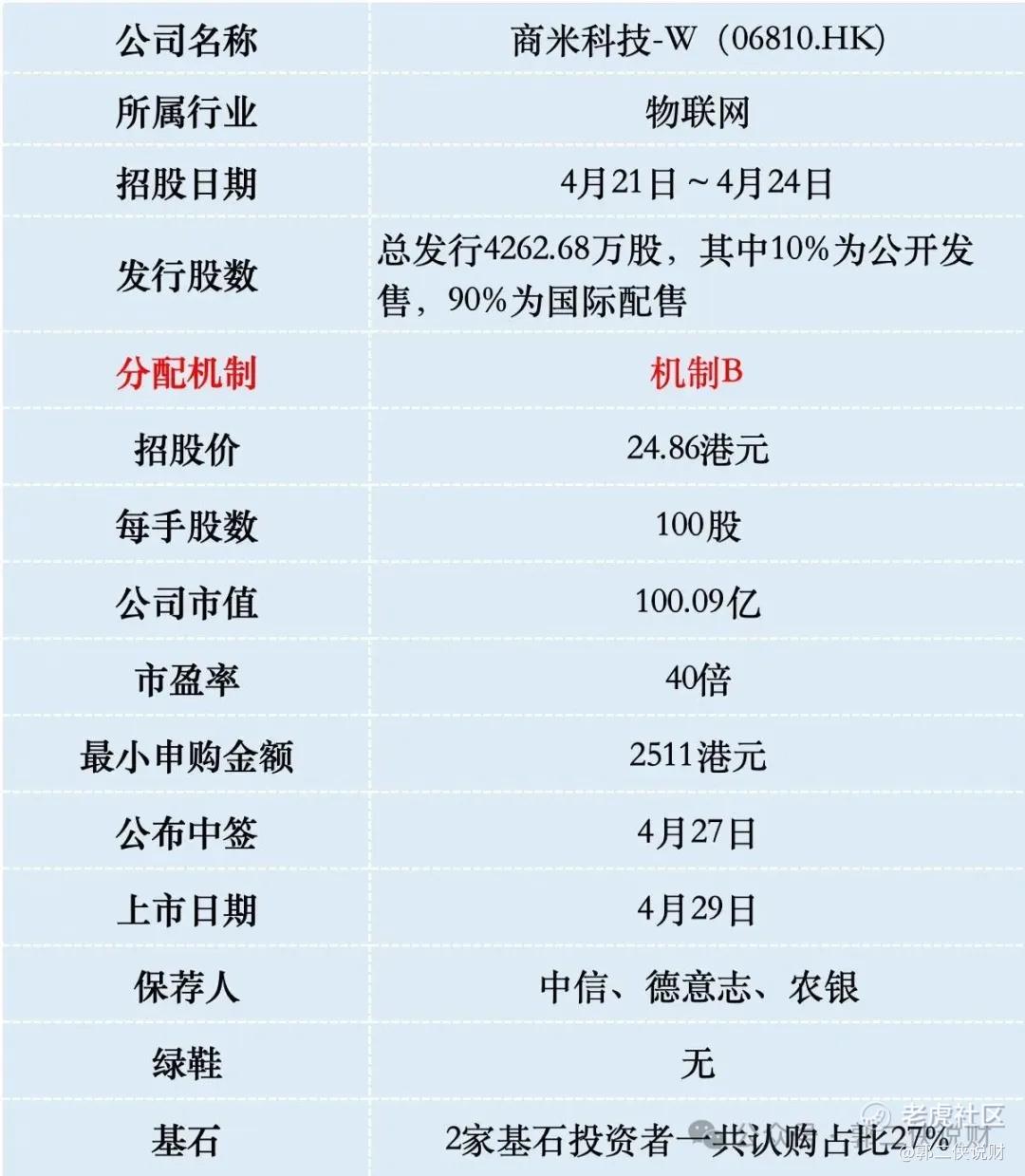

一、招股信息

二、公司概况

商米科技成立于2013年,公司定位"商业AI物联网解决方案提供商"。他们搞了个BIoT战略,就是商业物联网的意思,希望通过智能商用IoT设备、商用操作系统与IoT云管理平台,把数字化带到每个商业场景中。

此外,从他们的商业AI产品布局可以看到,通过搭载高算力的AI芯片,推出专为商业场景而生的SUNMI CPad与FLEX 3,聚焦营销、导购、结账三大核心场景,打造覆盖门店关键环节的端侧AI智能化方案,让每一家门店都拥有了一位“超级店长”。

商米科技主要做各种智能商用设备,硬件嵌入了软件。从2016年推出第一款智能手持终端开始,现在已经有了移动终端、金融终端、台式终端、自助终端、网络/视频终端等丰富的产品线。简单说就是各种POS机、收银台、点餐机、医院挂号机之类的设备+AI软件,“软硬一体”交付给客户,覆盖餐饮、零售、物流、医疗等15大行业,超过100个细分场景。

市场地位这块,商米科技确实有点东西。根据行业权威数据,按2024年的收入计算,商米科技是目前全球最大的安卓端BIoT解决方案提供商,市场份额超过10%。

这个"全球最大"的头衔不是白给的,全球的国家和地区才200出头,他们的产品就已经覆盖了200多个国家和地区,包括全部G20国家,基本可以说每个国家都有它们的身影,覆盖全球90%以上的市场。

在中国市场,商米科技已经实现了超过70%的餐饮百强品牌覆盖率,超过60%的百强连锁商店覆盖率。像西贝、好特卖、古茗这些连锁品牌都是他们的客户。在全球范围内,他们服务了全球前50大食品及饮料企业中超过70%的企业。

还有个数据挺能说明问题,截至2025年底,每天活跃着500多万台商米智能设备。月活跃智能设备从2023年的约410万台增至2025年的约600万台。这个活跃设备数量是衡量公司产品实际使用情况的重要指标。

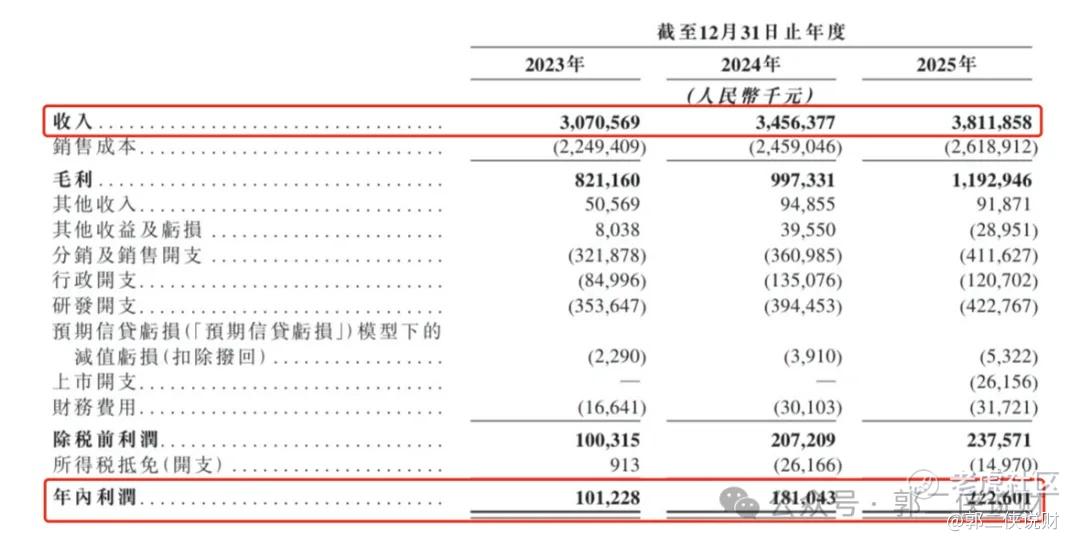

财务数据显示:商米科技2023年营收30.71亿元,2024年34.56亿元,2025年达到38.12亿元,三年复合增长率超过10%。这个增长节奏不算特别快,但还算稳健。

同期,2023年净利润1.01亿元,2024年1.81亿元,2024年2.23亿元,利润可观,而且也在稳步增长。

公司毛利率在持续改善。2025年毛利率进一步提升至31.3%——这还是生产依赖代工厂(如比亚迪、华勤)且代工厂拿走15–20%毛利和约5%净利的情况下。要知道,未来如果转为自制,毛利率可以上升到45-50%左右。据市场消息,2024年下半年起,公司已逐步从完全代工转向部分自制并加大比例,以提升毛利。

此外,随着AI相关软件和服务收入的占比增加,商米科技的毛利率有望进一步走高。公司连续三年经营现金流为正,账面现金超10亿元,财务结构十分健康。

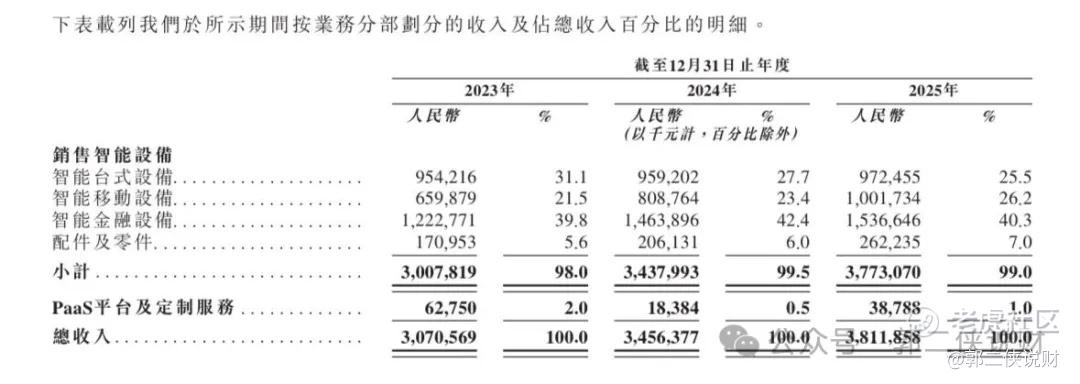

商米的钱主要是靠卖硬件挣来的?其实不然——虽然招股书里显示了商米收入报告期内大部分来自硬件,但实际是软硬一体,原因有二:一是海外出口报关按1999年规定,软件需单独装USB才能申报,操作繁琐;二是硬件100%出口退税,软件无退税,拆分软硬件反而对利润不利。因此公司以软硬一体交付,基础软件随硬件售卖,高阶功能采用订阅制(按月收费),故当期收入以硬件为主,未来软件收入将逐步提升。

硬件销售占比常年维持在98%以上。其中,移动终端(手持设备)是主力军,贡献了约60%-65%的营收;台式终端占比约25%-30%。

软件及服务利润率极高(2025年前三季度毛利率达77.2%),但目前收入占比在1%左右,说明商米目前还是硬件为王,AI赋能的软件及服务等平台化转型还处于起步阶段。

地域收入结构方面,商米科技海外收入占比很高。2025年前九个月,境内外收入占比为3:7,也就是说70%的收入来自海外。其中巴西市场占比12.5%,成为海外最大收入来源,公司当前第一大客户也来自巴西。欧洲市场收入从2023年的4.58亿元飙升至2025年的9.88亿元,增长很快。

三、综合点评

财务上看,利润每年都是几个亿,且稳健增长,让人很放心。

竞争格局方面,在BIoT这个赛道,商米面对的是两拨对手:一拨是老牌硬件大厂,如新国都、新大陆等,它们在支付金融领域根基深厚;另一拨是垂直行业的软件厂商,如美团、客如云,当然,其实美团也 不算竞争对手,毕竟是股东。

商米的优势在于安卓生态的先发优势,在这个细分领域确实做到了全球第一。相比传统的Linux或Windows收银机,安卓系统开发App更快、界面更好看。商米成功卡位了“全球安卓端第一”的名号,在东南亚、拉美等新兴市场,商米几乎就是“先进生产力”的代名词。

发展前景上,安卓端BIoT全球市场规模2024年约320亿元人民币。预计行业2024-2029年复合增长率23.7%,到2029年市场规模可能达到920亿元。这个增速比整体市场快多了。

未来几年,行业的风口在AI落地。商米已经开始把AI视觉、AI经营建议植入硬件。随着无人零售、自助结算的普及,商米作为线下流量入口的地位会更稳固。只要线下商业还在,商米这种“收割地租”式的硬件迭代生意就有持续性。

与同行相比,商米科技的估值看起来略高,但考虑到商米在海外市场的增速远快于传统硬件商,且近期打造了AI产品布局,打造覆盖门店的端侧AI智能化方案,具备更强的“互联网底色”,这种溢价是可以被市场接受的。

此外商米因为有蚂蚁、美团、小米的股东背景,其估值中包含了一部分“平台属性”和“流量加持”,所以看起来比纯硬件外贸公司贵一些。

这些战略投资者不仅投了钱,还在业务上给了支持。比如蚂蚁集团在推广刷脸支付、支付宝碰一下等业务时,大量采购了商米科技产品;美团则在海外平台Keeta业务中推广采用商米科技设备。

四、预测中签率

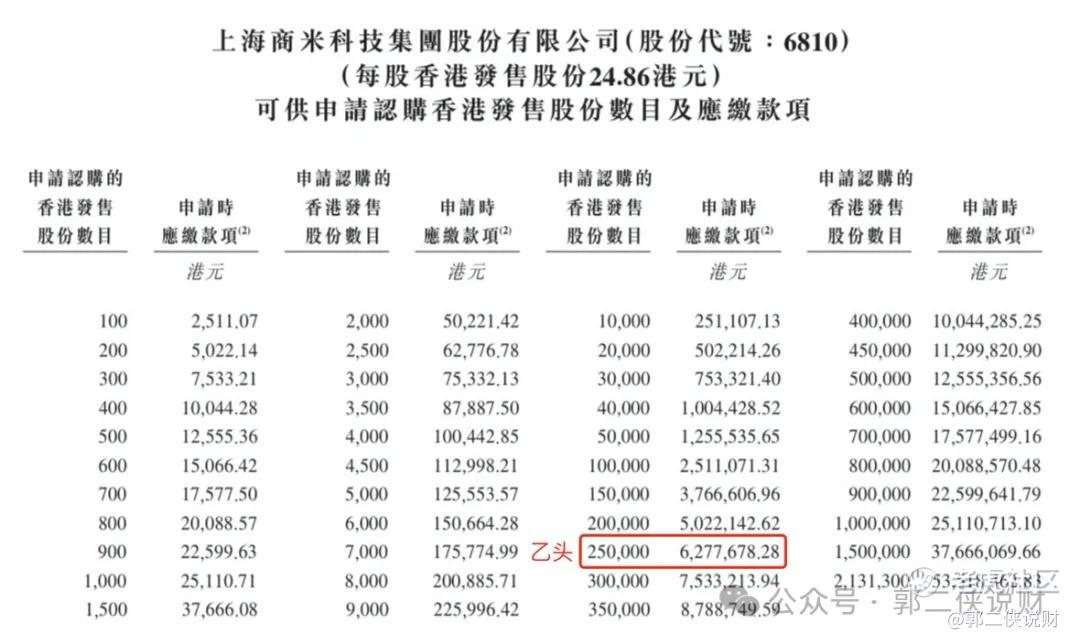

商米科技目前孖展313倍,最终大概率会超购2000倍,甲乙组各21314手。申购人数按照20万人算,预估一手中签率3%,甲组全部抽签。

参考上一只热门新股,极视角有5万手货,一共16万人申购,其中乙组9000人,但当时是7只新股撞车,很多资金都被分流了。因此我认为这次商米科技乙组会有1.5万人申购算,预估乙组第四档才能稳中1手。

五、新股评级

商米科技的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险,申购需谨慎!请投资者基于自身判断做出决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- shining87·04-23这个赛道挺有想象空间的,软硬结合做得不错。点赞举报