港股IPO丨商米科技:蚂蚁、美团、小米持股,安卓端商业物联网终端龙头开启招股

[强] 发行情况

[强] 财务情况

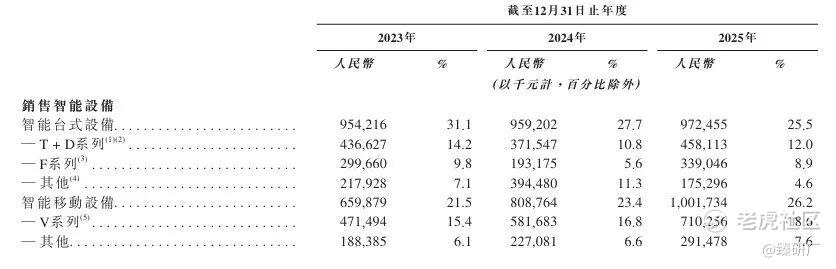

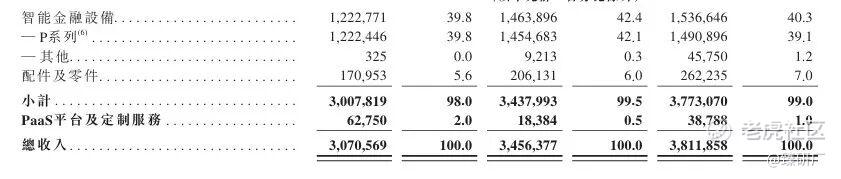

2023-2025年,公司营收分别为30.7亿元、34.6亿元、38.1亿元,2024及2025年同比分别增长12.5%、10.3%。欧洲市场为公司核心增长引擎,收入占比从2023年的14.9%大幅提升至2025年的25.9%,有效对冲了国内市场的需求疲软,国内收入占比同期从32.3%收缩至25.1%;但增长动能呈现逐年边际放缓的特征,主要系北美市场出现规模与占比双降的情况,收入占比从2024年的10.6%降至2025年的3.6%。

从收入构成来看,公司营收高度依赖智能设备销售,硬件收入占比高达99%,PaaS平台及定制服务等软件相关收入贡献微薄,,尽管该业务毛利率从2023年的38.6%大幅攀升至2025年的66.0%,但业务规模过小,无法对整体盈利形成实质性拉动,收入结构的单一性成为营收增长的潜在制约。

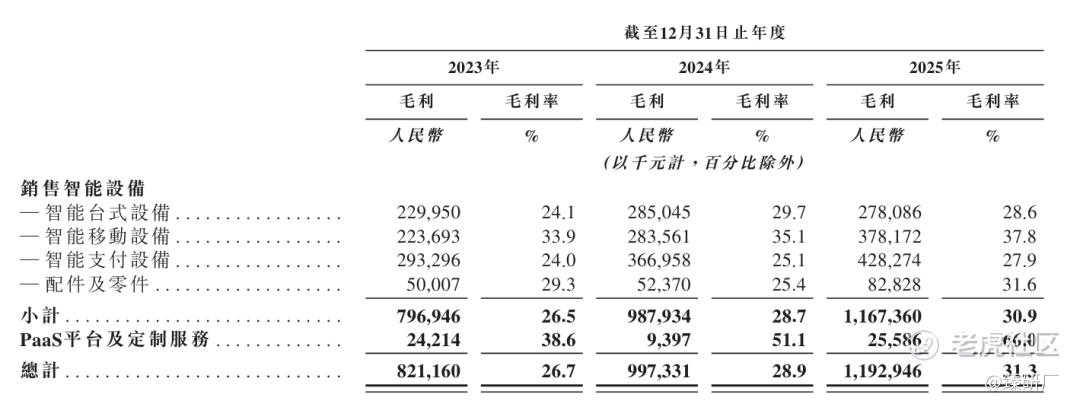

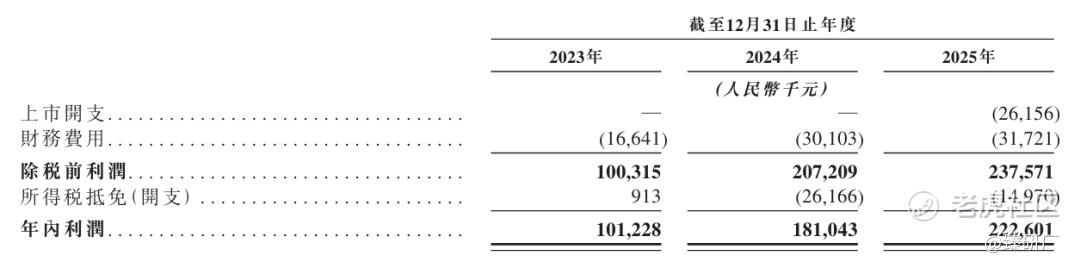

盈利端来看,公司毛利率呈现持续上行的确定性趋势,从2023年的26.7%逐年提升至2024年的28.9%、2025年的31.3%,核心驱动来自两大维度:一是产品结构优化,高毛利的智能移动设备收入占比持续提升,且该品类毛利率从33.9%升至37.8%,带动硬件业务整体毛利率从26.5%升至30.9%;二是规模效应持续释放,三年间销售成本复合增速约8%,显著低于营收11.5%的复合增速,成本端的管控成效直接推动盈利中枢上移。

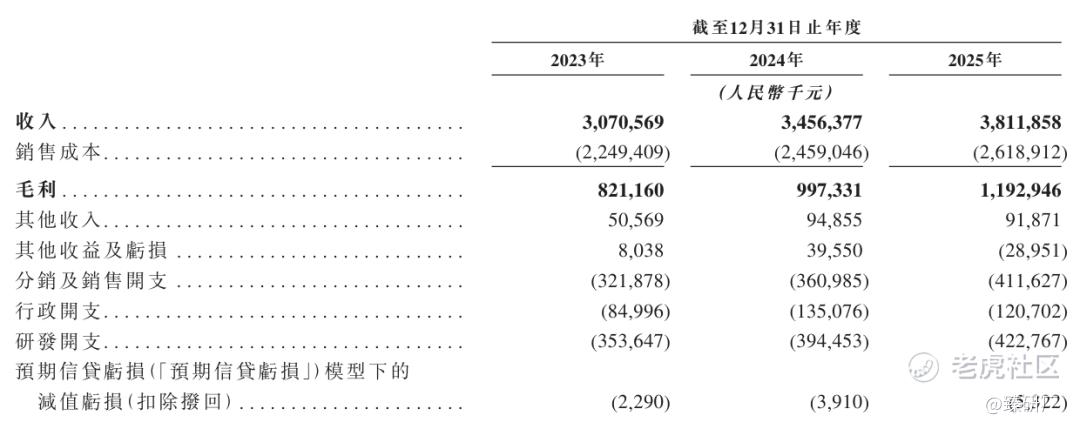

伴随毛利率的持续修复,公司净利率同步上行,从2023年的3.3%提升至2025年的5.8%,若剔除股份支付、上市开支等非经营性、非经常性因素,经调整后的净利率分别为3.4%、6.4%、7.1%,核心盈利改善的趋势更明显。

营运能力层面,公司营运资金周转呈现应收、应付两极分化的特征。应收账款周转天数从2023年62天持续升至2025年105天,核心是海外扩张中放宽赊销政策换取市场份额所致,同期信贷减值损失计提规模翻倍,坏账风险与现金流占用持续加剧。与之对冲的是,公司对上游议价能力显著提升,应付账款周转天数从44天大幅拉长至126天,有效缓解了应收端的资金占用压力,应收应付周转天数倒挂,公司实际营运资金压力并未随应收账期拉长显著恶化。

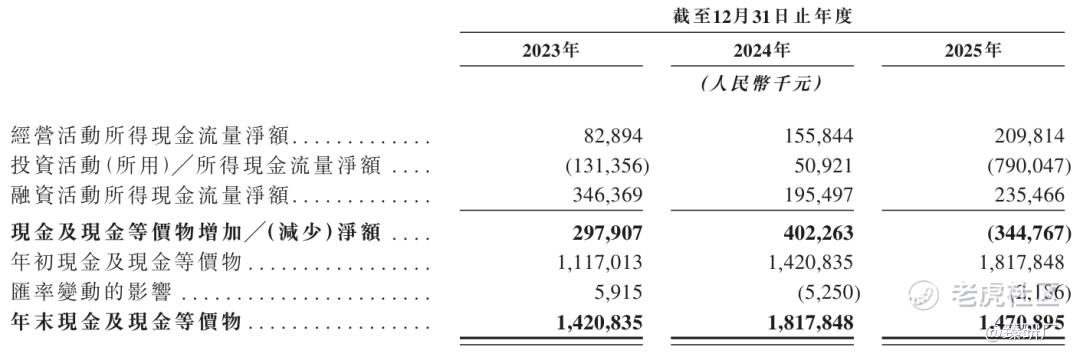

现金流层面,公司经营活动现金流质量随盈利改善持续向好,净额从2023年0.8亿元升至2025年2.1亿元,与净利润的匹配度持续提升。截至2025年12月31日,公司账上现金及现金等价物约14.7亿元,安全边际充足。但其杠杆率从2023年38.6%升至2025年66.7%,抬升的核心驱动是应付账款等经营性无息负债规模扩张,而非有息债务大幅增加,融资活动持续净流入也为业务扩张提供了资金支撑,但杠杆高企仍推升了整体偿债压力,若后续海外需求走弱引发应收坏账风险暴露,或上游供应商收紧信用政策,公司流动性压力将快速显现。

[强] 综合评估

-

市值

100.09亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取百富环球、移卡作为商米科技的可比公司。

百富环球:全球领先的电子支付终端解决方案提供商,主营台式 POS、移动 POS、安卓智能终端及支付系统服务,产品销往全球 120 多个国家和地区,是国际市场份额领先的支付硬件厂商。公司以支付终端为基础,逐步拓展 SaaS 与增值服务,推进 “硬件 + 服务” 转型。

移卡:基于支付的一站式商户科技服务平台,以支付服务为入口,为线下小微及连锁商户提供支付受理、智能终端、SaaS 管理、营销及数字化运营服务,覆盖餐饮、零售、休闲娱乐等高频场景。公司通过 “支付 + 终端 + SaaS” 构建商户生态,是线下商户数字化的典型服务商。

注:1港元=0.8703元人民币

从营收规模与增长表现来看,2023-2025年商米科技营收从30.7亿元增长至38.1亿元,规模低于老牌龙头百富环球,2025年超越移卡位列三家公司第二。增长韧性上,商米实现连续两年双位数正增长,2024、2025年增速分别达12.6%、10.3%,与百富连续两年营收负增长、移卡2024年营收大幅下滑21.9%的表现形成鲜明反差。核心差异源于赛道布局与行业周期的共振,全球传统智能支付终端已进入存量下行周期,百富、移卡收入高度绑定该赛道,受海外商户开支收缩、收单需求疲软拖累增长;而商米产品覆盖全场景商用IoT设备,赛道天花板更高,叠加欧洲市场的持续扩张,支撑其在行业下行期实现逆势增长。

盈利水平层面,三家公司呈现清晰的梯队分化,百富盈利能力一骑绝尘,2023-2025年毛利率始终维持在43%以上,净利率稳定在12%左右,显著高于另外两家。商米毛利率从2023年26.7%持续提升至2025年31.3%,净利率同步从3.3%升至5.8%,盈利改善趋势明确,且盈利中枢始终高于移卡。差异核心来自产品、客户结构与发展阶段的不同:百富聚焦高壁垒金融级支付终端,核心客户为银行与大型收单机构,议价权强,成熟的轻资产模式实现极致成本管控,盈利稳定性极强;商米非支付类商用硬件占比更高,市场化竞争更激烈,定价能力弱于金融级产品,同时成长期的研发与渠道高投入拉低了净利率,但规模效应与产品结构优化仍推动盈利持续上行;移卡因低毛利业务占比高,盈利水平始终处于行业低位。

估值水平上,商米估值显著高于两家可比公司。估值分化或源于市场对成长预期与赛道价值的定价差异:百富与移卡身处存量赛道,增长乏力甚至持续下滑,市场给予成熟衰退期的低估值;商米在行业下行期展现出极强的增长韧性,商用IoT赛道较传统支付终端成长天花板更高,叠加PaaS服务的第二增长曲线预期,市场给予了成长期企业的成长溢价。但商米当前高估值高度绑定持续高增长、盈利改善的预期,若后续业绩不及预期,估值将面临回调风险。

-

上市团队

公司的上市保荐人为德意志银行、中信证券、农银国际。

德意志银行历史上作为保荐人参与了23个项目,其中暗盘有8家公司上涨,6家公司下跌,9家公司平盘,破发率26.09%,首日破发率39.13%。2025年以来共参与4个项目,三涨一跌,涨跌幅都不大,表现一般。

中信证券历史上作为保荐人参与了56个项目,其中暗盘有47家公司上涨,8家公司下跌,1家公司平盘,破发率14.29%,首日破发率16.07%。2026年以来共参与9个项目,仅泽景股份首日破发,胜率和市场信任度较高。

农银国际历史上作为保荐人参与了46个项目,其中暗盘有23家公司上涨,21家公司下跌,2家公司平盘,破发率45.65%,首日破发率30.43%。2025年以来共参与46个项目,除曹操出行外,暗盘或首日涨幅都比较高,但红星冷链和八马茶叶股价回撤较大,仅卓越睿新累计涨幅为正。

-

超额配售权

此次发行无绿鞋。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

本次IPO共2名基石投资者,分别是东方资产和嘉善新武塘(浙江国资控股),总认购金额2.9亿港元,相当于此次全球发售股份的27.03%及紧随全球发售完成后已发行总股份的2.86%。

-

IPO前融资

自成立以来,公司历经了多轮融资,融资额合计21.7亿元人民币,投资者包括蚂蚁集团(云鑫创投)、美团(汉涛咨询)、小米(金星创投)、深创投等知名机构。2024年3月的股权换让价格为15.49元人民币,较此次发行价24.86港元折价29.25%。

-

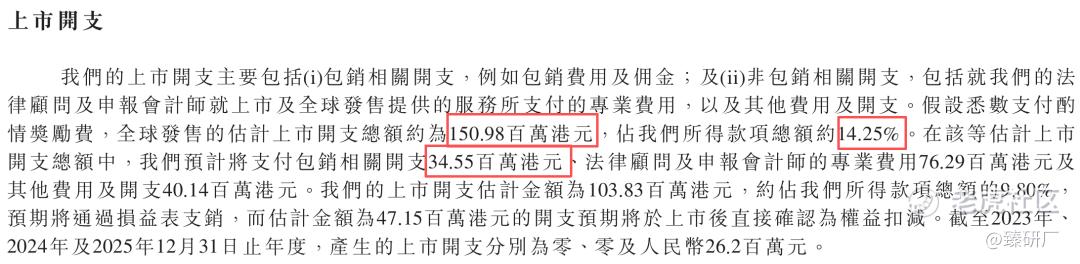

上市开支

此次发行的开支总额估计约为1.5亿元人民币,按发售价24.86港元计算,占募资总额的14.25%,其中包销佣金3,455万港元,占募资总额的3.26%。

[强] 是否打新分析

商米科技是全球商用IoT赛道的差异化核心玩家,跳出传统支付终端存量红海,以全场景商用智能硬件为核心,构建了全球化渠道与合规认证壁垒。在行业需求疲软、可比公司营收普遍下滑的背景下,公司2023-2025年营收复合增速超11%,欧洲市场成为核心增长引擎,展现出极强的逆周期成长韧性。同时盈利端改善逻辑持续兑现,毛利率、净利率稳步上行,经营现金流持续向好,高毛利PaaS业务也为公司打开了第二增长曲线的想象空间。不过,公司基本面仍存在明确风险:应收账款周转天数持续拉长,坏账风险与现金流占用加剧,杠杆率大幅上行推高偿债压力;收入高度依赖硬件销售,PaaS业务尚未形成实质业绩贡献,海外市场波动、北美业务萎缩也带来增长不确定性。公司发行估值显著高于同业,对成长预期依赖度高,存在估值回调压力。长期来看,公司仍受益于全球线下商业数字化趋势,若能有效管控经营风险、推动服务业务规模化落地,有望打开长期成长空间。

从发行结构来看,本次发行由德意志银行、中信证券、农银国际担任保荐人,其中中信证券过往项目表现较好;基石端引入2家国资,占比27.03%,体现了国资资本对公司长期价值的认可,但基石阵容覆盖范围较窄,缺少主权基金、全球长线资管与产业资本的参与,机构背书的广度相对有限;本次发行无绿鞋,除去基石部分约7.7亿流通盘,货量较大,面临较大的估值波动风险;每手100股,入场费2,511.07港元,门槛较低,公配共42,627手,货量适中;H股流通市值75.58亿港元,由于公司同股不同权,市值须达到200亿并在6个月后才能入通,需上涨164.6%。

从市场情绪来看,商米科技与同期招股的曦智科技、迈威生物相互冲突,资金存在分流压力,截至4月22日17:20,曦智科技超购2,433.74倍,迈威生物超购103.81倍,商米科技超购191.65倍,预计后续几天商米的认购倍数将有所上升,感兴趣的投资者可持续跟踪项目认购进展与上市动态。

-END-

作者丨Jackie

设计丨Tian

修改于 2026-04-28 10:06

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ColinThorndike·04-22蚂蚁美团小米都投了,感觉有点意思。点赞举报