港股IPO丨曦智科技:全球AI光算力第一股,顶级基石抢购近7成,18C方案公配18w手“阳光普照”

[强] 发行情况

[强] 财务情况

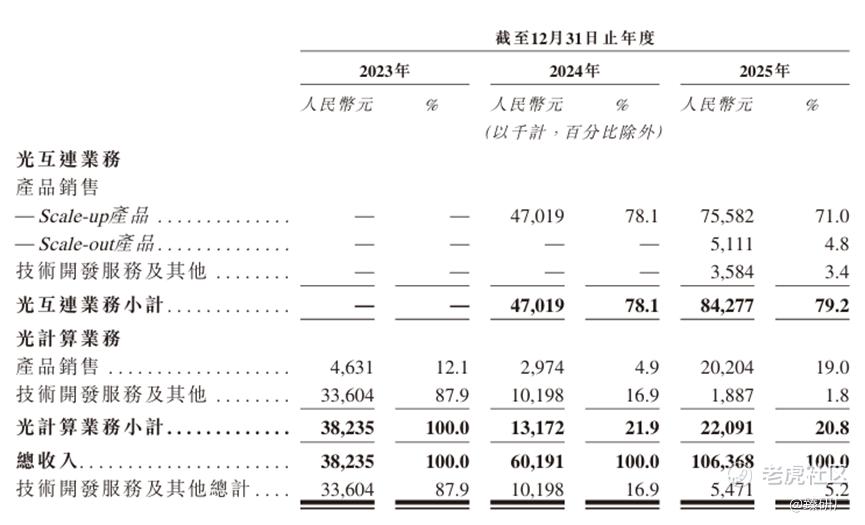

2023至2025年公司营收分别为3,823.5万元、6,019.1万元、1.1亿元,复合年增长率为66.9%,保持高速增长,核心驱动力为光互连业务规模化量产交付,业务结构完成从技术服务向硬件销售的转型,2025年营收占比接近80%。其中Scale-up产品2025年贡献71%营收,为核心收入来源。与此同时,光计算业务也从以技术开发服务为主转向以产品销售为主,验证了商业化落地成效,标志着公司双业务协同驱动增长的格局已初步形成。

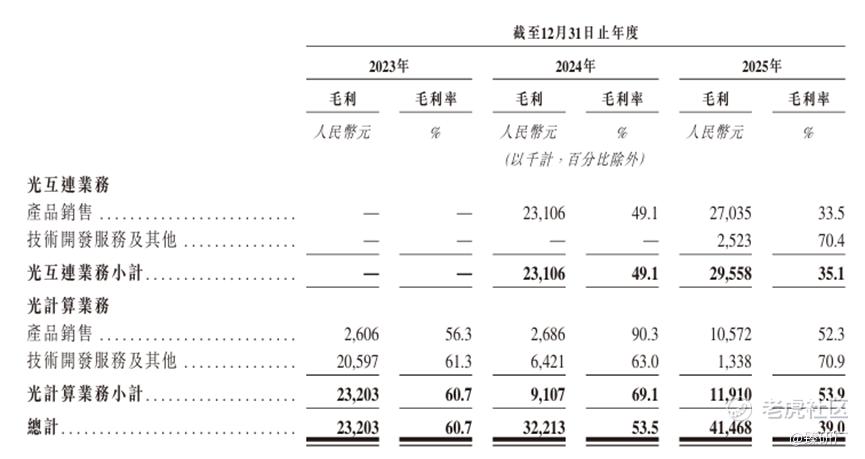

公司毛利率连续三年下滑,由2023年60.7%降至2025年39.0%,核心原因是2025年主力交付的Scale-upEPS及配套产品全面升级,相较2024年早期产品,原材料、外包成本更高,毛利率也因此从49.1%降至33.5%;同时由于2025年新增低毛利的光计算集群销售,该产品除高毛利PACE2芯片外,集成了服务器、软件等低毛利配套组件,光计算业务毛利率从69.1%降至53.9%,从而拉低了业务整体盈利水平。

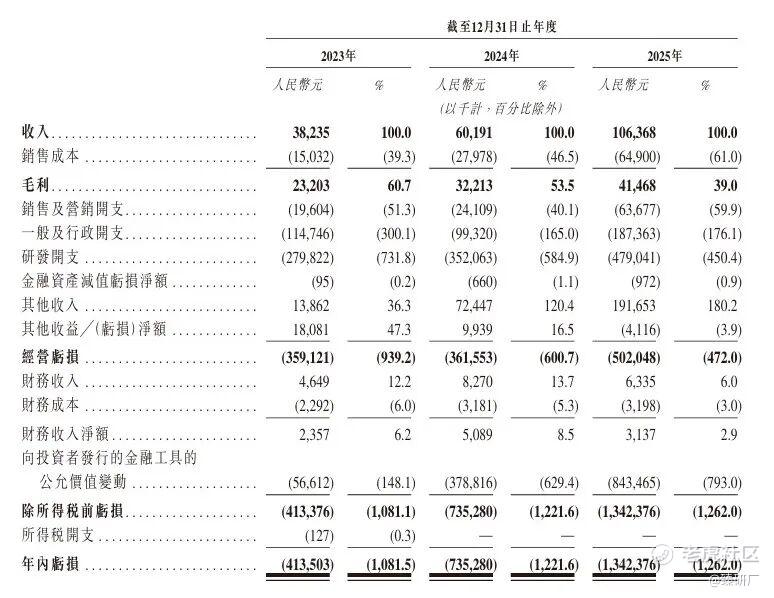

由于公司尚处于硬科技研发投入期,目前仍录得持续大额亏损且规模逐年扩大,2023-2025年净亏损分别为4.1亿元、7.4亿元、13.4亿元,主要是因为超高的研发投入,研发费用率超450%,叠加销售、管理费用高企,同时向投资者发行的金融工具公允价值变动产生大额亏损,盈利拐点依赖产品规模化放量降本。

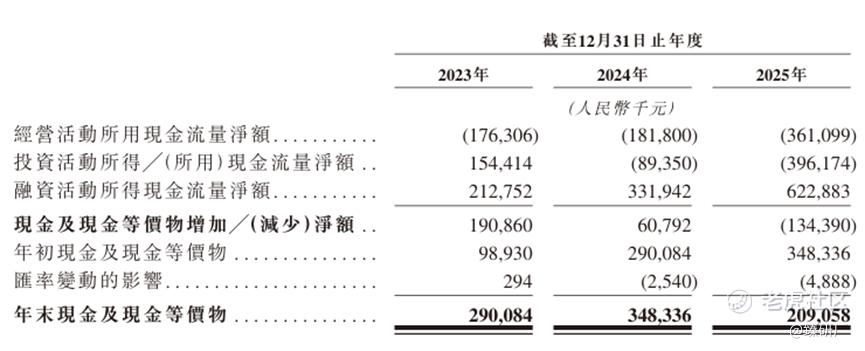

现金流方面,业绩期内公司经营现金流净额分别为-1.8亿元、-1.8亿元、-3.6亿元,持续净流出且流出规模加速扩大,说明当前主营业务尚未实现自我造血,运营完全依赖外部融资,2025年融资现金就净流入6.23亿元以支撑资金周转。截至2025年12月31日,账上现金及现金等价物2.1亿元,按照目前现金消耗速度逐渐加快的节奏,难以支撑公司未来一年的运营,急需上市融资。

[强] 综合评估

-

市值

153.22亿-168.49亿港元。

-

估值

本文选取光库科技、中际旭创、源杰科技和德科立作为曦智科技的可比公司。

光库科技:国内高端光电子器件龙头,聚焦高速光通信器件、薄膜铌酸锂调制器及激光器件,核心产品包括高速光开关、光互连组件、CPO 配套光学器件等,主要服务 AI 数据中心、光模块厂商与通信设备商,卡位光互连上游核心器件环节,是低时延、高密度光组网场景的核心供应商。

中际旭创:全球高速光模块绝对龙头,主营 800G/1.6T 硅光高速光模块、数通光收发模块的研发与量产,产品标准化程度高,直供全球云厂商、AI 算力集群与服务器厂商,用于数据中心通用光互联与长距数据传输,处于光产业链中游标准硬件环节。

源杰科技:国产高速激光器芯片 IDM 龙头,专注 DFB、EML、CW 等光芯片的设计与制造,产品为光模块核心上游元器件,主要供应中际旭创、新易盛等光模块厂商,不直接面向智算中心终端客户,处于光产业链最上游基础芯片环节。

德科立:国内高端光模块与光传输子系统厂商,主营长距相干光模块、光放大器、DCI 数据中心互联设备,兼顾电信传输与 AI 数通市场,产品以中长距光互联硬件为主,聚焦中游光模块与传输子系统,客户覆盖通信设备商与云厂商。

从营收规模与成长节奏来看,曦智科技2025年营收为1.1亿元,体量显著小于光库科技、中际旭创等已达成规模化量产的成熟光通信企业,核心原因在于公司仍处于AI光电算力业务商业化初期,收入基数相对偏低;但公司三年营收CAGR达66.8%,显著跑赢两家可比公司并处于行业平均水平,成长弹性突出,这主要得益于Scale-up光互连产品实现批量交付、光计算硬件销售额快速增长,业务结构成功完成从技术服务向标准化产品销售的转型,精准契合AI算力集群升级的行业红利趋势。

盈利能力方面,虽然公司毛利率逐年回落至 39.0%,但依旧保持技术溢价优势,高于传统光模块厂商。并且毛利率下行并非产品竞争力减弱,而是高端光互连产品的原材料与集成成本上升、低毛利光计算集群产品收入占比提升共同作用的结果。此外,作为尚处于发展初期的前沿硬科技企业,由于高额研发投入叠加金融工具公允价值变动对利润的拖累,公司净利率持续处于深度亏损区间,与可比公司稳定盈利的格局形成本质差异。而其他成熟光产业链厂商不存在高额研发投入与资本条款干扰,盈利表现更为平稳。

估值方面,A股光产业链整体享有较高估值溢价,可比公司的PS均处于相对高位水平。曦智科技发行市值中位数160.855亿港元(人民币140.1亿元)对应PS 131.7倍,估值显著高于可比公司平均水平。核心支撑源于赛道稀缺性:公司作为国内少数同时具备光互连与光计算能力的独立第三方供应商,在Scale-up光互连领域率先实现落地,是AI算力底层架构升级进程中的核心稀缺标的。

-

上市团队

公司的上市保荐人为中金公司和海通国际。

中金公司历史上作为保荐人参与了242个项目,其中暗盘有118家公司上涨,98家公司下跌,26家公司平盘,破发率40.50%。首日有123家公司上涨,88家公司下跌,31家公司平盘,破发率36.36%,整体胜率一般。今年以来参与保荐了14个项目,只有1家公司暗盘或首日破发,其中还包括智谱、Minimax、澜起科技等优质项目,整体来看近期表现不错。

海通国际历史上作为保荐人参与了84个项目,其中暗盘有43家公司上涨,21家公司下跌,20家公司平盘,破发率25.00%,首日破发率22.62%,胜率较高。2025年以来共参与保荐了9个项目,其中暗盘仅2家破发,首日1家破发,虽然参与项目较少,但整体表现不错。

-

超额配售权

此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次发行采用18C方案,公配初始分配比例为5%,当超额认购倍数处于10倍以上50倍以下时,回拨至10%;处于50倍或以上时,回拨至20%。

截至发稿时间,目前公配已确定回拨20%,共183,936手。

-

基石投资者

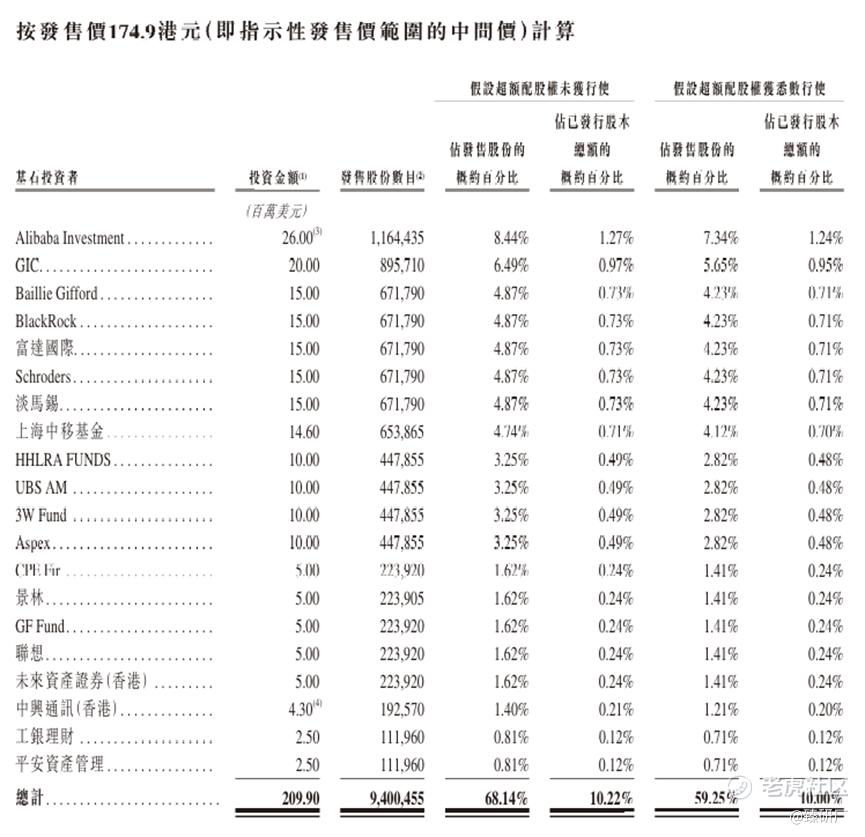

共20名基石投资者:阿里巴巴、GIC、Baillie Gifford、富达国际、贝莱德、Schroders、淡马锡、上海中移基金、高瓴、UBS、3W Fund、Aspex、CPE、景林、广发基金、联想、未来资产、中兴通讯、工银理财,合计认购约2.099亿美元,按发售价中位数174.9港元计算,相当于此次全球发售股份的68.14%及紧随全球发售完成后已发行总股份的10.22%。(假设超额配售权未获行使)

-

IPO前融资

2018-2025年间,公司经历了多轮融资,合计融资23亿元,引入了腾讯、百度、红杉、经纬创投等知名机构,2025年4月最后一轮融资过后,公司估值为78亿元人民币。

-

上市开支

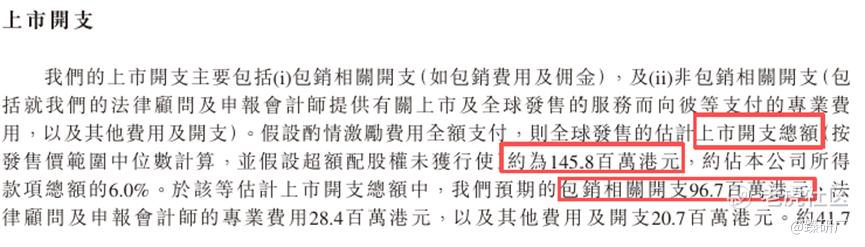

此次曦智科技IPO的开支总额估计约为1.458亿港元,按发售价中位数174.9港元计算,募资总额约24.13亿港元,开支占比约为6.0%。其中包销相关开支及费用9,670万港元,占比约为4.0%。

[强] 是否打新分析

曦智科技作为处于AI光电算力商业化落地关键期的硬科技企业,商业模式已成功完成从技术服务向硬件产品销售的转型,并初步形成光互连+光计算双业务协同驱动的增长格局。依托Scale-up光互连产品规模化量产交付与光计算硬件落地起量,公司成长动能强劲,2023年至2025年营收从0.38亿元快速增长至1.1亿元,三年CAGR高达66.9%。受主力Scale-up产品升级带来原材料与外包成本上升、低毛利光计算集群业务收入占比提升影响,公司毛利率由2023年60.7%回落至2025年39.0%,但仍保持技术型企业溢价水平。不过由于公司持续处于高强度研发投入阶段,研发费用率居高不下,2025年净亏损扩大至13.4亿元,盈利拐点仍需等待规模化放量与成本优化兑现。现金流方面,公司主营业务尚未实现自我造血,经营现金流持续净流出,整体运营高度依赖外部融资支撑。截至2025年末账面现金及现金等价物仅2.1亿元,现有资金储备难以覆盖未来一年运营需求,上市融资成为保障研发与商业化持续推进的关键支撑。

发行架构方面,本次IPO采取18C方案,公配初始5%,现已回拨至20%,至多有5.05亿货共183,936手,货量很多,一手入场费2,700元,参与门槛很低,整体来看算是比较好中签的了,截至今日17时,富途的一手中签率预测为6.17%;保荐人中金和海通,中金的绿鞋最近表现很不错,今年只有1家公司暗盘破发,首日也护到了平盘;基石认购68%,阿里巴巴、高瓴、GIC、贝莱德等20家海内外顶级资本抱团,阵容豪华背书效应显著;发行价中位数174.9港元,以2025年业绩计算PS为131.7倍,对标同业可比公司来说贵得很多。不过如此高估值的根据不仅仅是基本面,更多是资本市场AI光算力赛道爆发前景、公司技术壁垒与稀缺卡位的一致认可,充分体现行业对其长期成长价值的高度看好。

市场情绪层面,虽然当前还有迈威生物和商米科技其他2只新股在招股,并且招股时间直接冲突,但是曦智科技货量极多、每手资金量很小,受到资金分流的影响比较有限。当前市场一致投票曦智科技,作为国内唯一实现大规模商业化的独立Scale-up光互连解决方案供货商,具有极强稀缺性。顶级基石争抢68%,公配又已经回拨20%,大单的抛压非常有限。对这种风险可控、确定性极高的票,反而可能触发市场的惜货情绪,从打新角度看,值博率非常高。截至发稿时间曦智科技已超购于2,548.57倍,迈威生物、商米科技分别只有117.09倍、283.67倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。