迈威生物赴港IPO:厚积薄发的创新药成长之路

先说一个很多人容易忽略的事实:港股对创新药企的审核,从来就不是“交材料就过”。迈威生物能通过聆讯,说明它的底子经得起翻。不是运气好,是基本功扎实。

迈威生物4月20日正式招股,4月28日挂牌。从时间线来看,整个流程推进得非常紧凑,审核端对公司的基本面已经给出了明确肯定。

核心资产过硬

聊迈威生物,绕不开9MW2821。

这是一款靶向Nectin-4的ADC药物,目前在中国所有同靶点药物中进展最快,全球范围内仅次于安斯泰来和辉瑞的Padcev。更重要的是,它是全球首款进入宫颈癌关键III期临床试验的Nectin-4 ADC。这个“全球首个”的头衔,不是营销话术,是实实在在的领先身位。

适应症布局上,9MW2821目前瞄准尿路上皮癌、宫颈癌、三阴性乳腺癌、食管癌四大方向。其中,尿路上皮癌单药、联合治疗以及宫颈癌单药,三项III期关键性注册临床都已启动。公司规划显示,2026年下半年将完成期中分析并递交pre-NDA。

再看临床数据。2025年ASCO大会公布的数据显示,9MW2821联合特瑞普利单抗一线治疗尿路上皮癌,40例患者的ORR(客观缓解率)达到87.5%,DCR(疾病控制率)92.5%。亚组分析中,Nectin-4阴性患者的ORR更是100%——这意味着9MW2821可以覆盖所有患者,不需要像Padcev那样提前筛查靶点表达水平。

Padcev这款对标产品的2025年全球销售额是多少?24亿美元。如果9MW2821能在尿路上皮癌的基础上,再拿下宫颈癌和三阴乳腺癌这两个大适应症,想象空间远不止于此。用一句话概括:9MW2821是一款有“同类最佳”潜力的全球级ADC核心资产。

基本盘:四款上市产品打底,营收翻倍增长

9MW2821是迈威生物的未来,但不是全部。

很多人看创新药公司,只看管线、看概念,往往忽略了一个最简单的事实——如果没有现金流支撑,再好的故事也讲不下去。迈威生物在这方面的底子,在同类企业中算得上是“优等生”。

目前公司已有4款产品上市:迈粒生、迈利舒、迈卫健、君迈康。其中三款生物类似药已实现商业化,迈粒生作为国内首个白蛋白长效融合G-CSF也于2025年5月获批。这四款产品构成的现金流基本盘,虽然规模还不算大,但至少让公司在研发投入最烧钱的阶段,不至于“断粮”。

但如果说已上市的生物类似药和迈粒生是“守”的底线,那么夹在9MW2821与基本盘之间的那批创新品种,才是“攻”的上限。

很多人把聚光灯全打在9MW2821身上,这无可厚非——毕竟它是国内进度最快的Nectin-4 ADC,全球仅次于Padcev,手握FDA三项快速通道认定和国内两项突破性疗法认定。但迈威的管线纵深,远不止一个9MW2821。

先看9MW1911,这是一款靶向ST2的单克隆抗体,针对COPD(慢性阻塞性肺疾病)。COPD是全球第三大致死性疾病,患者群体庞大,现有治疗以缓解症状为主,生物制剂渗透率极低。公司已于2023年7月启动Ib/IIa期临床,计划2026年下半年推进III期;2025年12月,FDA也批准了该药在美国开展IIa期临床的IND申请。如果III期成功,这极有可能是国产首款获批上市的靶向ST2单抗,市场天花板不比9MW2821低。

再看TCE双/三特异性抗体平台。招股书明确披露,公司已建立TCE双/三特异性抗体开发平台,管线中的6MW5311(LILRB4×CD3)正在推进,上周刚刚宣布IND申请获得NMPA受理。TCE是当下全球肿瘤免疫最热门的方向之一,迈威提前卡位,意味着未来管线延展性有了第二增长曲线。

此外,7MW3711(B7-H3 ADC)已拿到FDA孤儿药资格认定,2026年2月启动了联207的Ib/II期临床;9MW3811(IL-11单抗)是全球首款进入病理性瘢痕临床阶段的同靶点药物,这些品种有一个共同特点:都是创新靶点,都是高临床需求空白,都是全球化BD的潜在标的。

说白了,生物类似药的价值在于“稳”,但估值弹性有限;真正能给迈威带来估值跃迁的,是9MW2821这批创新药,以及9MW1911、TCE平台、7MW3711等后续梯队。它们的价值,远高于单纯的类似药。

从财务数据来看,迈威生物2025年实现营业收入约6.59亿元,同比大增230%,这个增速在港股医药板块里属于第一梯队。营收结构也在持续优化:对外授权收入(齐鲁、Disc等)与药品销售共同驱动,现金流造血能力已经跑通。

当然,创新药企的研发投入是天文数字。2025年迈威生物研发投入9.77亿元,同比增长约24.8%。钱都花在了刀刃上——公司明确将港股IPO募资净额约56.8%用于9MW2821的多适应症临床开发。但在我看来,这56.8%只是“明牌”,真正让迈威从一家Biotech蜕变为Biopharma的,是9MW2821之后,那批ST2、TCE、B7-H3 ADC等创新品种能否接力跑出数据。

一句话:迈威的基本盘已经稳了,天花板要看创新管线的梯队厚度。9MW2821是排头兵,但绝不是孤军奋战。

国际化质量体系:PIC/S成员国GMP认证,打开中东大门

还有一个很多人没注意到的细节:迈威生物的质量管理体系,已经拿到了国际高标准监管机构的“通行证”。

迈威生物全资子公司泰康生物顺利通过了约旦食品药品监督管理局(JFDA)针对两款地舒单抗注射液——9MW0311(迈利舒,Prolia生物类似药)和9MW0321(迈卫健,Xgeva生物类似药)的GMP现场检查。这可不是一次普通的检查。约旦是PIC/S(国际药品认证合作组织)成员国,而PIC/S是全球药品GMP检查最权威的国际组织之一,其标准被50多个国家和地区认可。这是迈威生物首次通过PIC/S成员国的GMP现场检查,但不是首次海外的质量认可。此前生产基地就已经获得欧盟QP认证,并零缺陷通过哥伦比亚药监机构的审查。

这些都说明迈威生物的质量体系不是临时拼凑的“应试工程”,而是从一开始就按国际标准搭建的。

截至目前,迈威生物就地舒单抗注射液产品达成的战略合作已累计覆盖33个国家,在8个国家递交了上市申请,并于2025年在巴基斯坦成功获批上市。

全产业链壁垒:不是所有创新药公司都能做到

还有一个容易被忽视的维度——全产业链能力。

迈威生物拥有从药物发现、工艺开发、临床研究到规模化生产、市场商业化的完整链条。这个“端到端”能力,在创新药公司中并不常见。多数轻资产药企的商业模式是研发授权,把生产、销售环节外包出去,看似轻装上阵,实则把核心环节的控制权也让了出去。

迈威生物走的是另一条路:重资产、长周期、慢回报,但壁垒也更深。当9MW2821获批上市的时候,公司不需要临时去建生产线、搭销售团队——这些都已经就位。这就是全产业链企业的核心优势:研产销无缝衔接,临床优势能最快转化为市场份额。

基石阵容:君实、药明、山东国资都来了

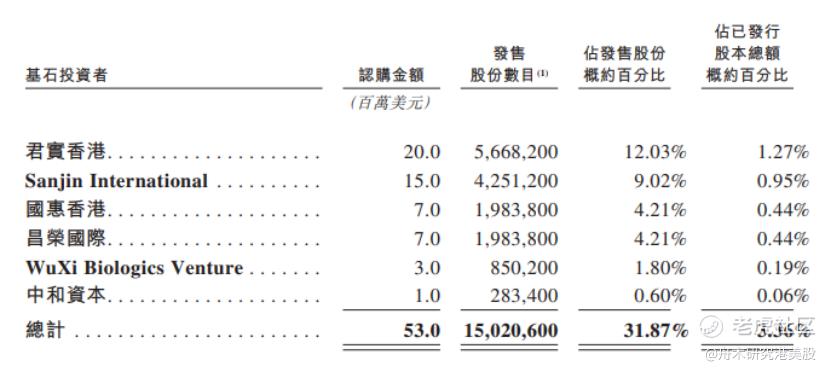

这次港股IPO,迈威生物引入了6名基石投资者:君实生物旗下君实香港、桂林三金旗下Sanjin International、山东国资委旗下国惠香港、昌荣国际、药明生物旗下WuXi Biologics Venture、中和资本,合计认购5300万美元。

这个阵容有几点值得注意:

第一,君实生物和药明生物是行业内的标杆企业,它们以基石身份站台,本质上是对迈威生物技术和管线的背书。同行用真金白银投票,比任何研报都有说服力。

第二,山东国资也赫然在列。地方国资入场,意味着对公司长期价值的认可,也说明公司的产业化布局与地方政策导向存在深度协同。

第三,基石认购金额不算大,但组合很有含金量。这不是一场“砸钱抢份额”的游戏,而是一批懂行的玩家在押注一家具备长期成长潜力的标的。

A+H不是终点,是起点

从科创板到港股,迈威生物的资本之路走了四年。这次港股IPO,募集所得资金将全部投向核心产品研发和商业化布局。完成“A+H”双平台架构后,公司可以同时对接国际资本和A股流动性,研发和扩张的空间都将进一步打开。

2026年政府工作报告首次将生物医药明确为“新兴支柱产业”,“十五五”规划也将其列入国家重点打造的方向。对于迈威生物这样的全产业链创新药企而言,政策的东风已经吹起。

说到底,创新药是一条长坡厚雪的赛道。迈威生物用了近十年时间,在科创板站稳脚跟,又把港股的门敲开,靠的不是运气,而是一步一个脚印的积累——从临床数据到质量体系,从国内商业化到33国出海布局,每一块拼图都严丝合缝。港交所从来不给没有实力的公司放行。迈威生物的A+H故事,才刚开了个头。 $迈威生物-B(02493)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上孤山望·04-22这个票感觉挺有实力的,看看能不能中吧点赞举报

- 昆雄超级甜·04-22明天就截止申购了?[疑问]点赞举报

- 天下万物3uf·04-22好文,点赞点赞举报

- 芝士财富·04-22分析的很详细点赞举报

- 醉乡·04-22赶紧打一下点赞举报