微脉二度递表港交所:AI 全病程管理第一股,能否破局医疗服务新赛道?

>>

2026 年 4 月 20 日,杭州微脉公司正式向港交所主板递交上市申请,招商证券国际担任独家保荐人,再度冲刺港股 AI + 全病程管理第一股。作为国内 AI 赋能全病程管理的头部玩家,微脉此次递表,既折射出数字医疗赛道的资本热度,也暴露了高增长、高投入、暂未盈利的行业共性难题。

>>

一、赛道卡位:全病程管理风口已至,微脉稳居第一梯队

当前国内医疗服务正从单次诊疗向全周期主动管理转型,全病程管理成为破解医疗资源碎片化、满足院后康复、慢病管理等刚需的关键方向。

据招股书数据,中国全病程管理市场规模预计从 2020 年 163 亿元增至 2025 年 887 亿元,2030 年达 3654 亿元,复合增速维持在 30% 以上,目前仅占整体医疗管理行业 4.0%,增长空间巨大。

微脉在这一蓝海赛道占据优势位置:

-

2024 年以0.71% 市场份额位列全国前三大全病程管理服务商;

-

在医院合作模式细分市场排名第一,市占率达5.2%,是少数深度绑定公立医院的玩家。

截至招股书披露,微脉已与188 家医院合作提供全病程管理服务,为超 4800 家医疗机构提供数字基建,合作保险公司超 70 家,构建起 “医 - 药 - 险 - 营” 的闭环生态。

>>

二、核心壁垒:CareAI + 深度院方合作,重构医疗服务流程

微脉的核心竞争力,在于AI 技术落地与医院深度合作双轮驱动。

公司自主研发CareAI 平台,是国内首批 AI 医疗管理平台之一,基于 M.A.S. 多智能体系统与 MoM 混合模型架构,可提供用药提醒、症状评估、智能随访、远程监护等类人响应服务,自动衔接临床医护人员,把 AI 贯穿诊前、诊中、诊后全流程36氪。

在服务模式上,微脉推出定制化全病程管理套餐,覆盖院内协助、陪诊导诊、线上问诊、康复计划等,平均交易价值约为行业均值四倍,凸显综合服务能力而非单一流量入口。

同时,微脉面向药企提供处方后患者管理与真实世界数据服务,面向机构提供支付、病历查阅等数字化工具,形成To C+To B+To 医疗机构的多元收入结构,抗风险能力更强。

>>

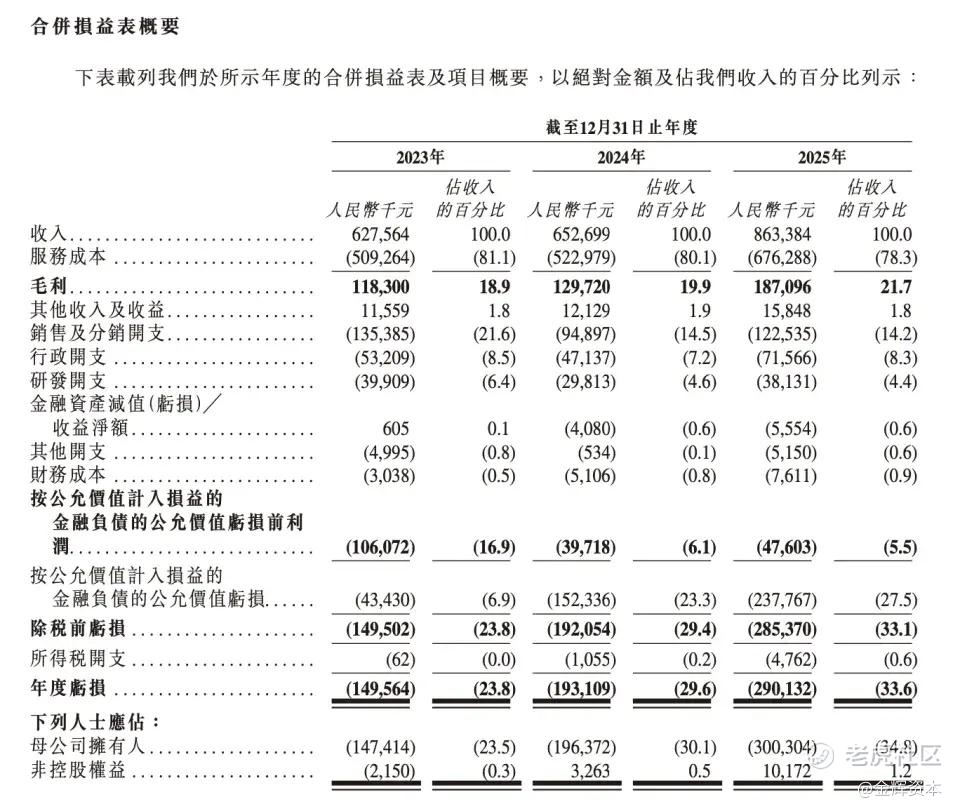

三、财务画像:营收稳步增长,亏损持续收窄

招股书显示,微脉近三年营收保持增长,盈利能力逐步改善:

-

2023-2025 年营收分别为6.28 亿元、6.53 亿元、8.63 亿元,2025 年同比增速超 32%;

-

毛利率从 18.9% 提升至 21.7%,规模效应逐步显现;

-

年内亏损从 1.50 亿元扩大至 2.90 亿元,但经调整净亏损从 9910 万元大幅收窄至 2380 万元,盈利拐点渐近。

增收、毛利提升、经调亏损收窄三大信号,印证其商业模式跑通,只是仍处于技术投入与市场扩张的高投入期。

>>

四、资本背书:明星股东云集,IPO 募资投向明确

微脉股东阵容堪称豪华,涵盖一线机构与产业资本:

-

源码资本、IDG 资本、千骥资本等头部 VC;

-

阿里巴巴 CEO 吴泳铭、腾讯联合创始人吴霄光;

-

百度集团等科技巨头战略加持。

本次 IPO 募资主要用于五大方向:

-

强化 AI 能力与应用场景;

-

扩大全病程管理服务覆盖;

-

拓展医疗健康生态圈;

-

战略投资与并购;

-

补充营运资金。

资金用途高度聚焦技术与规模,符合高成长医疗科技公司扩张逻辑。

>>

五、机遇与挑战:赛道蓝海,仍需跨越三道关

微脉的上市之路,机遇与挑战并存:

-

机遇:政策鼓励数字医疗、老龄化与慢病管理需求爆发、AI 医疗进入商业化落地期;

-

挑战:行业高度分散、竞争加剧;医院合作与合规门槛高;研发与服务成本高;短期难以全面盈利。

此次二度递表,微脉能否成功登陆港交所,不仅关乎自身融资与扩张,更将为 AI + 全病程管理赛道树立资本标杆,影响整个数字医疗服务的估值与走向。

>>

随着医疗健康从 “治疗” 转向 “管理”,以微脉为代表的全病程管理玩家,正站在行业爆发的起点。对于资本市场而言,这是一场关于技术落地、规模扩张、盈利兑现的长期考验;对于行业而言,则是医疗服务数智化升级的关键一步。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。