谷歌TPU强势回归

每次看到 $谷歌(GOOG)$ 出各种好消息,股价涨一涨,我就后悔自己下车太早,我可是当年90块进场啊,涨到120我就欢天喜地的下了车,然后眼睁睁的望着他涨到了现在的300多,变成了我已经不怎么敢去高攀的一个庞然大物,真的是悔不当初啊。

今天看到话题虎老师特意开讨论帖,说近期谷歌 TPU不断迎来利好,不光他自己涨,还把相关的股票,带着一起涨,见者有份的那样。只是因为有报道是正与 $迈威尔科技(MRVL)$ 洽谈合作,共同开发两款新型芯片。这个消息就刺激到 $迈威尔科技(MRVL)$ 夜盘股价拉升超6%。[惊讶]

2026年2月, $Meta Platforms, Inc.(META)$ 与谷歌达成了一项具有里程碑意义的多亿美元长期协议,计划从2027年开始在其自有数据中心整合Google TPU芯片 。这笔交易标志着谷歌TPU首次作为英伟达GPU的实质性替代品进入超大规模数据中心,打破了TPU此前仅通过谷歌云租赁的局限。

Meta此举背后是其AI芯片自主化战略的系统性失败。继2024年放弃第二代训练芯片Iris后,Meta于2026年2月正式终止了最先进的Olympus项目 。这些失败暴露了Meta在半导体领域缺乏足够工程团队支撑复杂芯片开发、无法保证最终产品商业可行性的深层次困境。在自研路径受阻后,Meta迅速转向外部采购,形成了"英伟达+AMD+谷歌"的三方供应商结构:一方面与英伟达签署多年协议采购数百万颗Blackwell和Rubin GPU,另一方面与AMD达成价值高达1000亿美元的五年合作部署6吉瓦MI450算力,同时拥抱谷歌TPU。

Meta CEO马克·扎克伯格宣布计划到2030年部署"数十吉瓦"的算力,2026年资本支出将达到1150亿至1350亿美元,这一规模没有任何单一供应商能够满足 。通过与谷歌的合作,Meta不仅获得了议价能力以降低对英伟达的依赖,更在战略上确保了供应链安全。据报道,谷歌未来希望捕获英伟达约10%的市场份额,仅去年英伟达AI加速器收入就达1624亿美元。

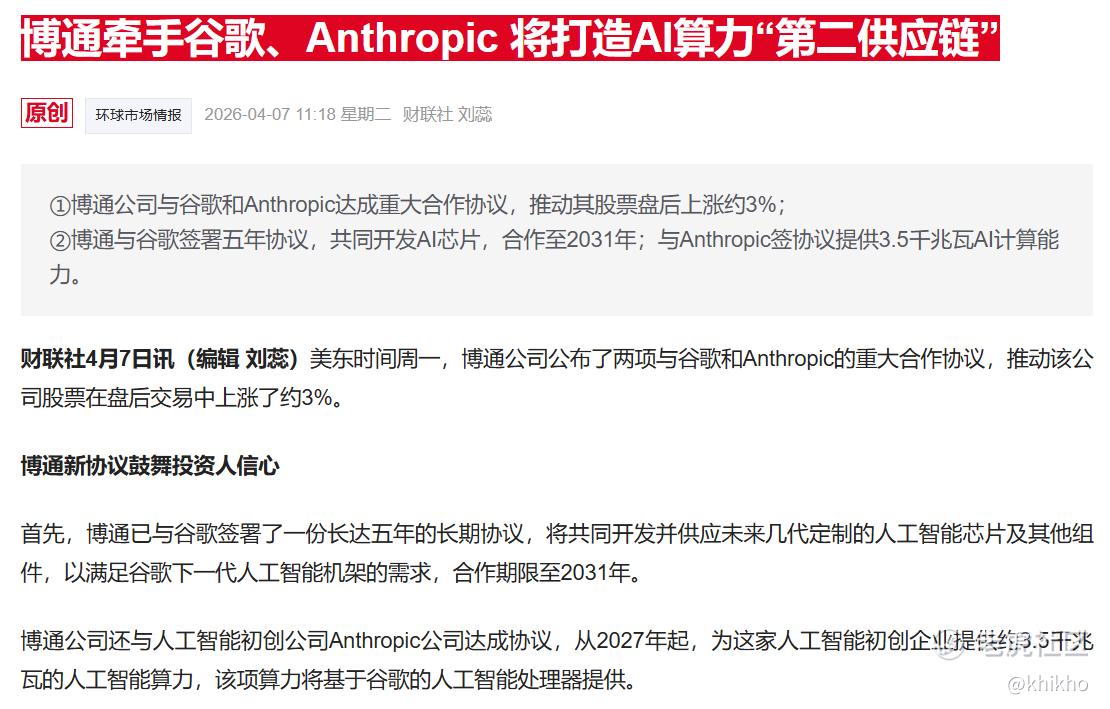

2026年4月6日,Broadcom在提交美国证券交易委员会(SEC)的8-K文件中披露了一项震撼行业的三方协议:AI巨头Anthropic将与谷歌和Broadcom达成长期合作,确保到2031年的TPU供应,预计从2027年起将获得约3.5吉瓦(GW)的庞大算力支持 。这不仅是Anthropic历史上最大的算力承诺,也是AI基础设施领域最具分量的芯片采购决策之一。

这项协议的结构颇具深意。谷歌拥有TPU架构设计和软件栈所有权,Broadcom负责将谷歌的架构转化为可制造的ASIC布局、提供高速SerDes互连并管理先进封装,而Anthropic作为最终客户在 resulting 硬件上训练和运行Claude模型 。这种三层分工模式,谷歌设计、Broadcom实现、Anthropic消费,代表了AI基础设施供应链的新型组织方式。

值得注意的是,3.5吉瓦并非无条件的确定性承诺。Broadcom在SEC文件中明确指出,Anthropic对扩展算力的消费取决于其"持续的 commercial success",且各方仍在与某些运营和财务合作伙伴进行讨论 。这意味着3.5吉瓦更应被理解为一个附带条件的上限,而非已交付的合同。尽管如此,Anthropic披露其年化收入运行率已从2025年底的约90亿美元飙升至超过300亿美元,且拥有超过1000家年消费超过100万美元的企业客户 ,这为履约能力提供了有力支撑。

加上2025年10月已宣布的1吉瓦容量,Anthropic潜在总算力可达约5吉瓦 。按每吉瓦建设成本350亿至500亿美元计算,这一承诺涉及的资金规模达数百亿美元 。Mizuho分析师估计,Broadcom仅从Anthropic关系中就可能在2026年获得约210亿美元AI收入,2027年约420亿美元。

Anthropic采取多平台策略,同时在AWS Trainium、谷歌TPU和英伟达GPU上训练和运行Claude,亚马逊仍是其首要云提供商和训练合作伙伴 。这种"不把所有鸡蛋放在一个篮子里"的策略,恰恰反映了前沿AI公司最大的风险不是选错芯片,而是根本无法出货。

2026年4月20日,The Information报道称谷歌正与Marvell Technology洽谈共同开发两款全新AI芯片,这一消息推动Marvell股价盘前大涨6-7% 。这一潜在合作具有双重战略意义:一是谷歌在Broadcom之外引入第二家ASIC设计伙伴,实现供应链多元化;二是针对AI推理工作负载进行专门优化。

据透露,两款芯片各具特色:第一款是内存处理单元(Memory Processing Unit, MPU),旨在与现有TPU协同工作,通过内存内处理技术分担芯片或系统的内存需求,类似于英伟达Groq 3 LPX的语言处理单元(LPU)概念 。第二款是专为高效运行AI模型设计的下一代推理TPU,将针对推理场景进行深度优化。

这一动向表明谷歌正在构建更加细分的AI芯片矩阵。目前谷歌的旗舰AI加速器TPU v7(Ironwood系列)已提供192GB HBM内存、4614 TFLOPs峰值性能,并以9216颗芯片组成Superpod 。但ASIC的灵活性限制使其在面对快速变化的模型架构时存在适配挑战。通过引入MPU和专用推理TPU,谷歌试图在保持TPU核心优势的同时,通过专业化分工提升系统整体效率。

市场普遍认为,谷歌此举是为了在与Broadcom的长期合作中引入竞争机制,利用Marvell在成本效益方面的优势来平衡Broadcom的溢价定价 。这也反映了超大规模云厂商在AI芯片领域的共同趋势:通过多供应商策略降低对单一合作伙伴的依赖,同时针对不同工作负载匹配最优硬件解决方案。

市场普遍预期新一代TPU v8芯片将在2026年4月22日至24日举行的Google Cloud Next 2026大会上发布 。这一代产品将采用双轨战略,分别针对训练和推理场景进行极致优化。据供应链消息,TPU v8系列包含两个核心版本:代号为"Sunfish"的训练版由Broadcom参与设计,专注于最大化内存带宽、计算密度和热设计功耗;代号为"Zebrafish"的推理版则由联发科(MediaTek)参与设计,强调成本效益和能效比 。这种分工并非偶然,而是谷歌刻意在其ASIC设计伙伴间引入竞争,利用联发科的性价比优势向Broadcom施压,以降低训练工作负载的溢价。

技术层面,Sunfish和Zebrafish有望成为首批采用台积电2nm工艺节点的芯片之一,预计2027年下半年量产,相较3nm工艺在同等芯片面积下可带来约10-15%的能效提升 。对于Broadcom而言,守住训练版设计意味着占据技术最复杂、利润率最高的TPU细分市场,这与其在网络和SerDes领域的传统优势形成结构性协同。

TPU v7(Ironwood)已为推理时代奠定基础。作为谷歌首款专为推理设计的TPU,Ironwood在性能功耗比上较前代Trillium提升2倍,相比2018年首款云TPU提升近30倍 。其单芯片HBM容量达192GB(6倍于Trillium),带宽达7.37TB/s(4.5倍提升),并支持高达9216颗芯片的Superpod配置,通过突破性的芯片间互连(ICI)网络实现近10兆瓦规模的计算集群。

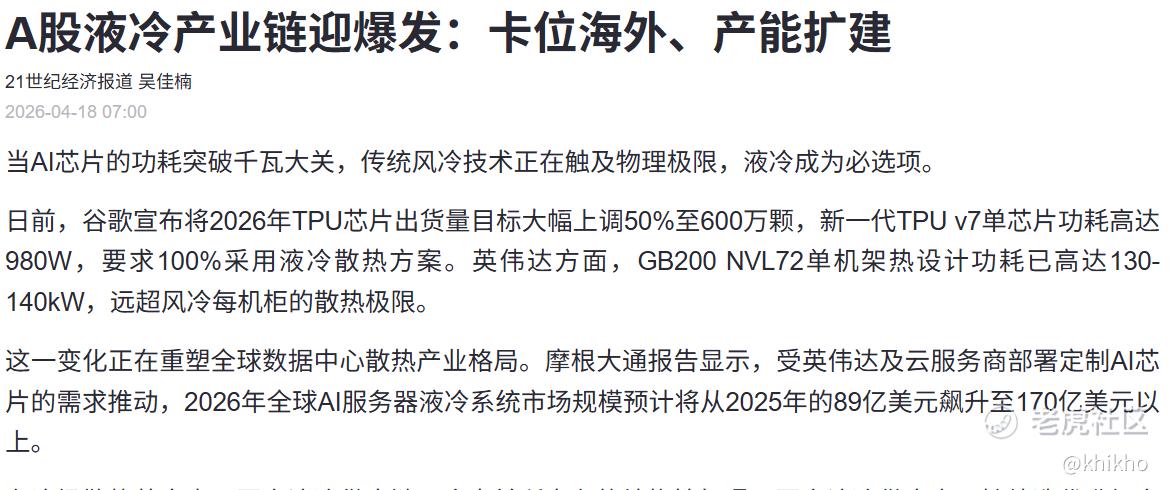

谷歌已将2026年TPU芯片的出货量目标大幅上调50%,计划达到600万颗 。这一数字较此前市场预期的300-400万颗显著提升,反映了谷歌对TPU商业化前景的强烈信心。值得注意的是,2025年谷歌TPU出货量预计为250万颗,其中V5系列占76%(约190万颗),V6系列占24%(约60万颗)。2026年的目标意味着出货量将在一年内实现翻倍以上增长。

出货结构也将发生代际转换。V5系列预计将逐步退出,V6系列成为出货主力(约160万颗),而V7系列(Ironwood)将开始大规模部署,V7E推理版可能接近50万颗 。按平均售价4500-5000美元计算,2026年TPU相关收入有望达到270-300亿美元规模,成为谷歌增长最快的业务板块之一 。

然而,产能扩张并非没有挑战。有报道称,由于先进封装产能受限,谷歌一度将2026年TPU生产目标从400万颗下调至300万颗 。台积电CoWoS封装产能的分配、HBM内存的供应(SK海力士2026年产能已售罄)以及先进制程晶圆的获取,都是制约TPU出货的关键瓶颈 。谷歌能否实现600万颗的激进目标,将取决于其供应链管理和与台积电等核心伙伴的产能锁定能力。

新一代TPU v7/v8芯片由于单片功耗激增,要求100%采用液冷方案,这直接带动了液冷服务器产业链的爆发 。具体而言,TPU v7单芯片功耗高达980W,远超传统风冷方案的散热极限。谷歌在液冷技术方面已有深厚积累。自2018年TPU v3起,谷歌就开始部署液冷方案,目前拥有约1吉瓦的液冷基础设施容量 。TPU v7采用第三代液冷基础设施,包括板级冷板、机架级歧管和盲插快速接头,与OCP ORv3液冷标准高度一致 。其创新设计在于通过阀门主动控制冷却液流速,根据每颗芯片的实时工作负载动态调整散热能力,实现更高效的冷却。

从系统架构看,TPU v7的液冷方案相对简洁。每个4x4x4的3D环面结构(64颗TPU)映射到一个物理机架,采用1:1的TPU托盘与主机CPU托盘比例(风冷方案为2:1),芯片间通过外部铜缆或光互连实现扩展 。这种设计避免了英伟达NVL72那样复杂的高密度背板连接,降低了系统集成的技术门槛。

液冷产业链的关键参与者包括:CoolIT和Motivair提供冷板和冷却液分配网络;Parker、Danfoss和CEJN供应盲插快速接头;Rittal、Vertiv和Schneider提供高密度机架和集成冷却方案;Celestica承担机架级系统集成 。据行业人士透露,以国内某领先互联网公司为例,其2026年数据中心液冷方案的增量使用预计将超过过去五年的总和。

液冷不仅是技术选择,更是商业模式的转变。在"双碳"目标约束下,政府部门对数据中心PUE(能源使用效率)的监管日趋严格,而液冷可将PUE降至1.1以下 。谷歌在GTC 2026上提出将数据中心PUE降至1.1以下的目标,其Vera Rubin平台采用100%液冷,预计2028年发布的Feynman架构平台单机柜功率将达兆瓦级。

谷歌TPU长期面临的最大挑战并非硬件性能,而是软件生态的封闭性。历史上,TPU主要针对谷歌内部的JAX框架优化,而绝大多数AI开发者基于PyTorch和英伟达CUDA生态系统构建应用,这种割裂严重限制了TPU的市场接受度。这一局面正在快速改变。2025年12月,谷歌加速推进内部项目TorchTPU,旨在使TPU原生兼容PyTorch而无需依赖CUDA 。Meta作为PyTorch的创造者和英伟达最大的客户之一,正积极参与改进TPU的PyTorch兼容性 。谷歌与Meta的合作动机明确:双方并非试图在芯片性能上超越英伟达,而是共同构建"不需要英伟达"的替代路径 。

软件兼容性的突破对TPU商业化至关重要。CUDA之所以成为英伟达最深的护城河,不仅在于其技术先进性,更在于近二十年积累的开发者习惯和代码资产。TorchTPU的推进意味着谷歌正在拆除这道围墙,使TPU从"谷歌专用"转变为"行业通用"的算力选项。

谷歌TPU的崛起正值AI芯片市场格局深刻变革之际。英伟达目前占据AI加速器市场75-90%的份额,但其主导地位正面临前所未有的挑战 。 hyperscaler 2026年合计资本支出接近7000亿美元,同比增长约67%,这种规模的基础设施建设无法容忍单一供应商的瓶颈风险。

谷歌的竞争策略并非正面硬撼英伟达的GPU性能,而是发挥ASIC在特定任务中的效率优势。TPU v7在纸面性能上略逊于英伟达Blackwell Ultra(FP8精度下4.6 Petaflops vs 5 Petaflops),但功耗估计为1000W而非1400W,且采用更先进的台积电3nm工艺(N3P)而非英伟达的改进版5nm工艺(4NP)。在电力供应成为数据中心核心约束的背景下,能效比正成为最关键的竞争力指标。

更重要的是,谷歌通过整合TPU、定制网络架构和Gemini模型,构建了从芯片到模型再到应用的垂直整合优势。当TPU与Gemini深度协同时,谷歌可以针对自家模型架构进行硬件优化,实现"软硬件协同设计"的闭环,这是英伟达作为通用芯片供应商难以复制的。

市场反应已经显现。2025年11月,有关Meta考虑使用谷歌TPU的消息传出后,英伟达股价单日下跌超过2.5% 。尽管英伟达迅速声明其芯片"领先行业一代"且"是唯一可运行所有AI模型的平台",但 hyperscaler 的多元化采购趋势已不可逆转。

谷歌TPU的开放化战略具有深远的行业意义。通过向Meta、Anthropic等顶级AI公司出售TPU,谷歌正在将自己从"使用TPU的AI公司"重新定位为"销售TPU的算力平台" 。据报道,谷歌还计划与 unnamed 大型投资者成立合资企业,通过该实体向其他数据中心运营商租赁AI加速器,甚至为客户运营整个数据中心 。

这种转变使谷歌在AI价值链中扮演双重角色:既是英伟达的客户(谷歌云仍大量采购英伟达GPU以满足客户需求),又是其竞争对手(通过TPU争夺市场份额)。谷歌CEO桑达尔·皮查伊在2025年I/O开发者大会上强调,公司将继续在自有云服务和TPU推广之间寻求平衡。

从更宏观视角看,谷歌TPU的崛起代表了AI基础设施从"通用GPU霸权"向"多元专用算力"演进的趋势。亚马逊Trainium、谷歌TPU、AMD MI系列以及微软Maia等自研芯片的兴起,共同构成了对英伟达生态的"包围网" 。虽然英伟达在可预见的未来仍将保持市场领导地位,但其面临的竞争压力将从"单一产品替代升级为系统性生态竞争。

谷歌TPU正经历从"内部工具"到"开放商品"的关键转型。Meta和Anthropic的巨额订单证明了市场对其技术路线的认可,Marvell合作和TPU v8双轨战略展现了技术创新的持续性,600万颗出货目标和液冷产业链的爆发则揭示了商业化规模的雄心。

在AI算力从"训练驱动"转向"推理主导"、从"性能至上"转向"效率优先"的大背景下,谷歌通过垂直整合(TPU+网络+Gemini)和开放生态(TorchTPU+云租赁+直接销售)的双轮驱动,正在构建英伟达之外最具竞争力的替代方案。尽管短期内难以撼动英伟达的市场霸权,但谷歌TPU的强势回归无疑加速了AI芯片市场从"单极世界"向"多极格局"的演进,为整个行业提供了宝贵的多元化选择。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

修改于 2026-04-21 08:53

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。