解析2025年威海银行基本面:业绩喜忧参半,内控失守

来源:机构投资家 程意

2025年,威海银行的成绩单呈现出复杂的图景,增速之下涌动着另一重叙事。

一方面,规模扩张与利润增长勾勒出上扬曲线。总资产突破5000亿元大关,同比增长14.28%,在已经公布年报的上市银行中,其资产规模增速位居前列;实现营收99.18亿元,同比增长6.46%;归母净利润22.52亿元,同比增长13.09%,连续7年保持业绩双增。

另一方面,业务结构与资产质量却透露出潜在压力。高度依赖政信类业务,使得资本消耗加快,核心一级资本充足率为8.84%,较上年大幅下滑47个基点,资本补充压力显现;整体不良率虽与上年持平达1.41%,但是房地产不良情况依旧不容乐观,不良贷款率由上年的5.44%升至7.35%,大幅上涨191个基点,说明相关风险还在加速暴露出清中。

另外还有一点不得不提及,当前,我国银行业正处于强监管周期,合规与风控能力已成为衡量地方城商行经营稳健性的重要标尺。以威海银行为观察样本,可见其在资产规模持续增长的同时,监管处罚记录也同步增多,反映出业务拓展背后日益凸显的内控与合规压力。

对公业务强劲,零售承压

2025年,威海银行的资产规模呈现快速攀升态势,在区域城商行中扩张步伐尤为显著。报告期末,集团资产总额达到5045.21亿元,较年初大涨14.28%;贷款总额2269.99亿元,增长7.92%;存款总额3423.33亿元,增长16.64%。

增长引擎主要来自于对公业务的强势发力。2025年,公司贷款余额达到1715.23亿元,同比增长13.96%,创下历史新高,占总贷款的比重提升至75.56%,处于行业中高水平。具体来看,去年威海银行贷款投向高度集中于政信类业务,其在“租赁和商务服务业”、“水利、环境和公共设施管理业”与“电力、热力、燃气及水生产和供应业”这三类通常与政府信用紧密相关的业务上,合计占比达42.49%,处在行业中高位。

这种增长路径与区域战略深度绑定。威海银行作为山东省重要城商行,通过"扎根山东,精诚服务"的战略定位,深度融入区域经济发展,形成了独具特色的区域深耕模式。

举例而言,该行创新政银企合作模式,搭建"政府搭台、银行赋能、企业参与"的服务平台;依托海洋经济优势,创新"绿色金融+蓝色金融"融合模式,支持区域经济绿色转型。数据显示,截至2026年一季度末,威海银行绿色资产突破1000亿元,绿色贷款余额较年初增幅突破50%,科技贷款余额较年初增长超70%。

这种深度融入区域产业特色、创新金融产品、优化服务模式的综合策略,成功将区域资源优势转化为金融发展优势,使得威海银行在区域投资扩张周期中快速做大资产规模。同时,对公业务风险相对较低,成为穿越周期的"压舱石",有助于稳定整体资产质量。

但也需要注意的是,过度依赖对公业务,易导致信贷结构单一化,且在地方政府债务压力加大的背景下,与政信类业务绑定过深,可能面临集中度风险。数据也印证了这一点,在威海银行前十大单一借款人中,与政信类业务相关的借款人就高达9家,总计贷款金额139.38亿元,占当期集团总贷款的比例为6.14%,占资本净额的33.46%。

此外,尽管政信类业务是城商行较为熟悉的经营领域,但该业务模式具有显著的资本占用特征。项目前期通常需投入大量资金,若业务增速过快,将直接导致资本充足水平承受压力。财报数据显示,截至2025年末,威海银行核心一级资本充足率为8.84%,较上年末下降了0.47个百分点;资本充足率为13.49%,下降0.27个百分点。

与出色对公业务形成鲜明对照的是,威海银行零售业务开启“急刹车”。或受居民消费需求波动、市场竞争加剧、风控难度上升等多重因素叠加,威海银行审时度势,主动压降高风险零售信贷敞口,从源头控制新增风险。

数据显示,截至2025年末,其个人贷款余额374.1亿元,同比下降13.61%,占总贷款的比重下滑4.11个百分点至16.48%。其中,住房按揭贷、个人消费贷和个人经营贷均有不同程度下滑,降幅分别达4.81%、16.78%、19.7%。

对公及零售贷款业务的“一增一减”,使得威海银行各分部经营业绩出现分化。创收能力方面,2025年该行实现总营收99.18亿元,其中有超六成(占比65.43%)是由公司银行业务所贡献的,该分部实现收入64.89亿元,同比增长11.54%;零售银行业务贡献占比降至15.87%,达15.74亿元,同比下降6.93%。另还有近两成(占比18.76%)是由金融市场业务贡献,收入小幅增长3.21%至18.61亿元。

该情况下,盈利能力同样表现各异。2025年威海银行实现税前总利润27.85亿元,同比增长11.12%。其中,公司银行业务税前盈利19.1亿元,增幅高达19.59%;零售银行业务则是同比下降9.78%至3.31亿元。

总体看,威海银行2025年贷款结构呈现"保对公、压零售"状态,主要是为了应对零售业务的高风险,同时发挥对公业务的稳定优势。这是一种基于风险考量的战略调整,但长期来看也需要平衡业务结构,避免过度依赖单一业务板块。

息差降幅收窄,非息收入喜忧参半

与贷款业务结构表现分化相类似,威海银行的营收结构的发展也并非均衡。2025年其实现利息净收入77.17亿元,同比增长10.24%;非利息净收入22.01亿元,同比下降4.97%。为何会呈现这种割裂情况?

(1)之所以利息净收入实现较好增长,主要是因为威海银行净息差降幅企稳,压力有所缓解。

2025年其净息差为1.68%,同比下降9个基点,相较于2023年和2024年同期下降的18个、12个基点的情况,均有较大幅度改善。

而支撑净息差降幅持续收窄的关键在于负债成本的优化。数据显示,该行2025年计息负债平均成本率从上一年的2.54%大幅压降至2.16%,下降了38个基点。这得益于其对存款结构的有效管控,以及对高成本负债的压降。相较之下,其生息资产平均收益率下降了45个基点至3.72%。成本端的降幅与收入端的降幅大差不差,为缓解息差下行压力提供了一定支撑。

但如果从存贷结构的调整角度来分析,《机构投资家》认为,威海银行的息差还有很大的优化空间。一方面,在存款端,其存在严重的定期化趋势,如个人活期存款余额较上年末仅增加9.58亿元,占比降至3.37%;而个人定期存款大涨371.76亿元,占比提升至49.28%。急剧增长的定期资金,意味着银行要付出高成本,而低成本的活期资金占比又较低,这说明威海银行负债成本面临进一步压降的压力。

另一方面,在贷款端,虽然威海银行贷款投向也在做微调,更多流向绿色、科技等领域,但是行业共识在于,银行需要承担起一定社会责任,而这些业务大多与服务实体和促进地方经济转型的国家政策高度挂钩,因此收益相对较低。

结果就是,未来威海银行一边要降低负债端付息成本,一边还要想方设法提高资产端收益,从而尽快把息差稳稳托住,这考验其管理层运营智慧。

(2)非利息净收入有一定下降,主要可拆解为两个部分来分析。

首先是手续费及佣金净收入,威海银行的表现还算是很不错的,2025年达到了7.43亿元,同比大涨29.42%。主要是由代理业务手续费收入和承兑担保服务手续费收入大幅增加的助力,前者暴涨74.76%;后者增速达15.8%。这说明该行大力拓展中间业务效果显著,代理业务(如保险、理财等销售)和承兑担保服务成为增长新引擎。

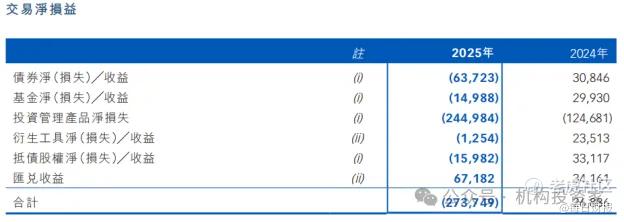

只不过,同期威海银行交易净损益、投资净收益及其他营业收入总额出现了较大幅度滑坡,总计为14.57亿元,同比下降16.3%,成为主要拖累。其中,交易净损益为最大扰动因素,受非标准化资产估值下降的影响,报告期内该指标由正转负,录得亏损2.74亿元;而投资净收益则是小幅增长3.8%至14.08亿元。

简单说,威海银行持有的"非标资产"(如债券、基金、信托计划、资管产品等非公开交易投资)在2025年市场环境下被重新估价了。由于这些资产缺乏公开市场价格,银行需定期估算其价值,那么当市场环境变化或资产质量变差时,预期收益可能面临下降,风险上升,其估值就会被调低。这部分账面损失直接计入当期损益,导致交易净收益由盈转亏。

监管罚单频发,内控失守的警示

如果说经营业绩喜忧参半是内部战略和业务结构调整的结果,那么因内控问题频遭监管处罚则是威海银行当前面临的最紧迫的外部挑战。

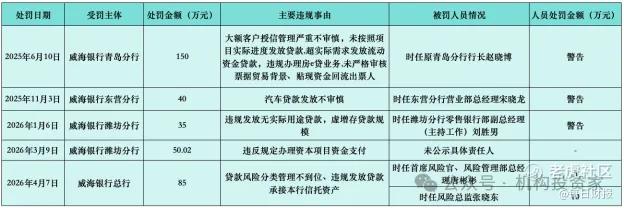

2025年至2026年第一季度,威海银行及其分支机构因多项违规行为屡次被处罚,暴露出其内控体系的深层缺陷。具体处罚情况汇总梳理如下:

从处罚事由看,信贷业务是违规重灾区,问题集中在贷款“三查”不严、风险分类失真、资金挪用及虚增规模等方面。同时,外汇业务合规短板也集中暴露,显示出该行风险管控在多个业务条线存在漏洞。

尽管威海银行在年报中反复强调“加强全面风险管理”,但处罚显示其风控未能有效落地。最典型的代表是,从总行风险总监、首席风险官被处罚,到各分行负责人接连被追责,表明风控职责悬空,制度与执行严重脱节。

此外,罚单遍布青岛、潍坊、东营等多地分行,也反映出该行总行对分支机构缺乏有效约束。在业绩考核压力下,分支行可能为冲规模而放松合规要求,滋生“虚增存贷”、“贷款挪用”等乱象。

频繁处罚不仅带来直接财务损失,更对威海银行长期发展构成多重威胁,如会面临声誉受损、制约业务拓展、抬升合规与经营成本、放大资产质量风险等一系列挑战。

监管罚单是威海银行内控短板的显性信号。这些具体问题共同指向一个核心:该行的风险治理能力未能跟上其业务发展的步伐。若不能从根本上重塑合规文化、夯实内控根基,罚单背后的经营隐忧将持续发酵,最终侵蚀其深耕区域所积累的竞争优势。对于威海银行而言,当前要务已不仅是应对经营基本面发展压力,同时也要进行一场彻底的合规与风控体系革新。 $威海银行(09677)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。