Circle:1000亿估值的底层逻辑

我给 Circle 的长期估值是 1000 亿美元。 很多人觉得这个数字很夸张,但只要把账算清楚,就会发现这是一个留足了安全边际的底线估算。从 2 月底 50 美元附近开始持续买入到现在,我的核心逻辑没有任何变化。今天结合刚刚拿到的产业链数据,把整个思考再做一次全面更新和验证。

一、最新基本面

先看截至 4 月 14 日的核心数据,所有行业数据均来自富国银行最新研报,无任何主观臆测:

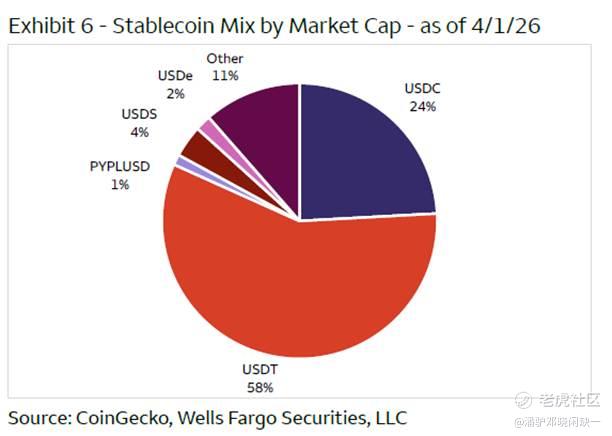

1. 行业整体:1Q26 全球稳定币总市值达3150 亿美元,环比基本持平,行业进入合规化驱动的结构性增长阶段

2. 份额变化:USDT 以 58% 的份额保持第一(环比 + 0.9%),USDC 占比 24%(环比 - 1.2%),PYUSD 占比 1% 但环比增长 20%(基数较低)

3. 业绩指引:富国银行预测 Circle 2026 年营收 12.47 亿美元,2027 年 16.28 亿美元,给予Overweight(买入)评级,目标价 111 美元

4. 最新进展:4 月 2 日 Circle 发布 Arc 链后量子安全路线图,将分阶段实现量子 - proof 钱包与签名,进一步巩固技术壁垒

这里特别说明一下 USDC 份额的短期波动: 1Q26 份额微降主要是受 PYUSD 快速扩张和 Tether 主动合规化的影响,但这恰恰验证了合规是稳定币行业的核心趋势。Tether 首次聘请四大做全面审计、试图进入美国市场,反而凸显了 Circle 作为唯一获得美国 OCC 有条件信托牌照的先发优势。机构资金向合规稳定币迁移的大方向没有任何改变。

二、先算一笔底线账

五年内 USDC 发行量达到 3000 亿美元 按照 3.5% 的利息率计算,毛收入 105 亿美元 长期分给 Coinbase 的比例降至 35%,实际收入 68 亿美元 净利率 45%,净利润约 30.6 亿美元 给 35 倍 PE,对应市值 1071 亿美元

这次富国银行的研报,给了我这个估值模型最有力的交叉验证:

1. 估值方法一致:富国银行采用 30x 2026E EV/RLDC(扣除分销成本的收入)给 Circle 估值,和我用 35 倍 PE 的逻辑完全吻合

2. 行业对标更扎实:3 月 17 日万事达卡以18 亿美元(含 3 亿或有对价)收购稳定币基础设施公司 BVNK,对应 26 倍 2026 年 PS。按 Circle 2026 年 12.47 亿美元营收计算,对应市值就是 832 亿美元,和我的底线估值基本一致

3. 盈利能力验证:富国银行预测 Circle 2028 年 EBITDA 率将达到 62%,和我假设的 45% 净利率完全匹配

所以说,1000 亿美元不是什么乐观预期,这是一个底线估值。

三、四个未被市场充分定价的增量

上面的估值,我还没有算任何增量。这四个点,是我认为未来超预期的关键,也是绝大多数机构研报没有讲透的。

1. RWA 的默认结算层

这是现在最确定的增量。 全球代币化资产的 AUM,已经从 2023 年 Q1 的 15 亿美元,增长到了 2026 年 Q1 的 265 亿美元,三年翻了 17 倍。更重要的是,它的增长和加密市场的相关性只有 55%,但和 USDC 的相关性高达 95%。

现在贝莱德的 BUIDL 基金、富兰克林邓普顿的代币化基金,全部都是用 USDC 结算的。未来纽交所和纳斯达克要搞 24/7 代币化股票交易,结算层也只能是 USDC。这是一个几万亿美元的市场,现在才刚刚开始。

2. AI Agent 的原生货币

这是我最看好的长期逻辑,也是 Circle 真正的爆发点。 AI Agent 要自主运行,必须有一个可编程、24/7、无国界的支付系统。传统银行系统根本满足不了这个需求。过去 9 个月,40 万个 AI Agent 产生了 1.4 亿笔支付,98.6% 都是用 USDC 结算的。

Circle 刚刚发布了 SDK 2.0,支持无需人工授权的小额流转和多重签名安全网关。ARC 链主网上线后,交易确认时间只要 0.5 秒,和 Visa、万事达一样快。而 USDC 已经是 Coinbase x402 的默认支付货币,未来 x402 的爆发会直接带动 USDC 流通量的指数级增长。

3. CPN 发行网络

这个点几乎没有机构提到,但这才是 Circle 真正的护城河。 CPN(Circle Issuance Network)允许合作银行通过标准协议,直接铸造和销毁合规稳定币。这意味着 Circle 不再是单一的稳定币发行方,而是变成了全球银行发行稳定币的基础设施提供商。

未来所有银行要发稳定币,都会接入 CPN。Circle 会从赚储备利息,变成赚整个网络的交易费。这是商业模式的本质升级。

4. 香港牌照

上周香港首批稳定币牌照落地,Circle 已经正式提交了申请,正在和本地银行深度沟通。

如果 Circle 拿到香港牌照,USDC 就会成为亚洲唯一合规的美元稳定币。整个亚洲的 RWA、跨境支付、数字资产交易,都会用 USDC 结算。这会直接把 USDC 的流通量再推高一个台阶。

四、合规才是最大的护城河

2026 年 Q1,ARK Invest 和贝莱德旗下的基金都显著增持了 Circle。Clear Street 在一个月内连续两次上调评级,目标价从 92 美元提到了 152 美元。

他们看好的核心逻辑,和我上面说的基本一致。但还有一个很重要的点,很多人没注意到: 合规已经成为稳定币最大的护城河。

现在 USDT 的非美债高风险资产比例,比 USDC 高出 10 个百分点。随着全球监管越来越严,机构资金只会流向最合规的稳定币。富国银行的研报也明确指出,Circle 的稀缺性就在于它是纯数字资产基础设施赛道里合规性最强的标的。

这个合规优势,是 Tether暂时追不上的。

五、需要警惕的三个风险

结合富国银行的最新提示,我把风险部分也做了更新:

1. 监管政策变化:CLARITY Act 目前因 "稳定币奖励禁令" 的争议导致参议院投票延迟,这是短期最大的不确定性。但该法案的核心框架已经达成共识,落地只是时间问题

2. 利率下行风险:如果美联储大幅降息,美债收益率降到 2% 以下,会直接影响 Circle 的利息收入。但这是系统性风险,不是 Circle 一家的问题

3. 银行系稳定币的竞争:汇丰和渣打已经在香港发港币稳定币了,未来可能会有更多银行发自己的稳定币。但我认为,它们更多是补充,而不是替代。USDC 作为中立的全球稳定币,地位不会被撼动

我对 Circle 是长期看好、长期持有。 从 2 月底 50 美元附近开始持续买入,一路拿到现在,逻辑没有任何变化: USDC 是 AI Agent 时代的原生货币,是数字金融的基础设施,是无可替代的稀缺标的。不做短线,不猜涨跌,不做波段,只看逻辑、看赛道、看壁垒、看长期空间。

市场多空价格参考

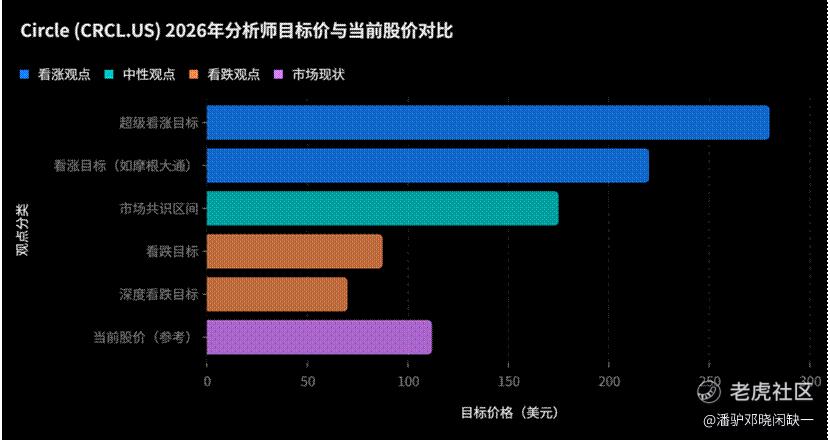

目前市场对 CRCL 的观点极度分化,机构目标价从 50 美元到 280 美元跨度极大,核心分歧集中在稳定币增速、利率走势和监管落地节奏:

– 超级看涨(Bernstein、Needham、BTIG):目标价 250-280 美元,核心逻辑是 USDC 流通量加速突破 1000 亿美元、机构持仓深化、CPN 网络落地带来商业模式升级

– 看涨(摩根大通):目标价 220 美元,看好监管护城河、交易规模扩大和高利率环境下的收益可持续性

– 市场共识(MarketBeat、富国银行、Clear Street 汇总):目标价 165-185 美元,对应 2026 年 30-35 倍 PE,等待流通量和监管的明确信号

– 看跌:目标价 65-110 美元,担忧利率大幅下行、监管收紧和 Tether / 银行系稳定币的竞争

– 深度看跌:目标价 50-90 美元,认为当前估值严重依赖高利率和加密周期,基本面恶化将引发估值回归

后续跟踪节点

1. 2026 年 Q3:Circle 实现正向净利润

2. 2026 年二季度:香港金管局第二批稳定币牌照发放

3. 2026 年下半年:ARC 链主网上线及发币进展

4. 美国《CLARITY Act》最终落地

总的来说,Circle 现在处于一个非常好的位置。短期的波动不改变长期的逻辑。稳定币已经成为全球金融的基础设施。

本文基于公开信息整理,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不白当韭菜·04-20大V吹票,为什么吹?因为需要大家来抬轿子点赞举报

- 傲立船头·04-20雪球发一遍,跑这里再来一遍点赞举报