德林一周观察(2026年4月20日)

市场回顾

1

美上游价格压力续积

美国官方最新数据显示,美国3月PPI同比上涨4%为2023年2月以来最高水平,但显著低于市场预期的4.6%;环比上涨0.5%,同样大幅低于预期的上涨1.2%,前值为上涨0.7%,全面低于市场预期,短期通胀担忧有所缓解,但上游价格压力的持续累积仍令市场保持警惕。

密歇根大学公布的数据显示,4月初值47.6,预期51.5,前值53.3。1年通胀预期初值4.8%,预期4.2%,前值3.8%;5年通胀预期初值3.4%,预期3.4%,前值3.2%。

国际货币基金组织将2026年全球经济增长预期下调至3.1%,并警告中东冲突或将全球经济增速压至2%以下、逼近衰退门槛。核心变量在于霍尔木兹海峡与能源供给:冲击越久、破坏越深,通胀越易失控。新兴市场受创最重,欧洲承压,美国相对韧性。通胀反弹令各国央行陷入增长与控价两难。

欧盟统计局的数据显示,欧元区3月份年通胀率从2月份的1.9%升至2.6%,自2024年7月以来的最高水平。此次上涨主要受到能源价格推动,能源价格上涨5.1%,为近一年来的首次年增长。

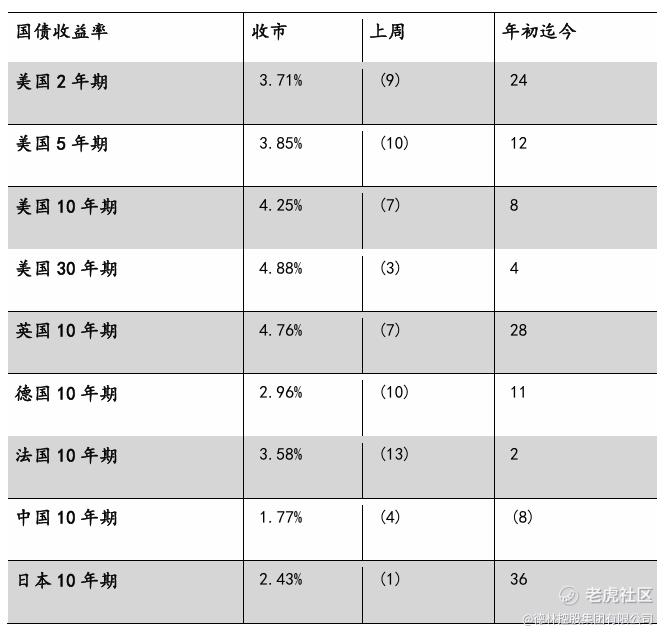

本周通胀数据显示通胀压力不如市场预计,一定程度缓解市场对于通胀的担忧,10年美债利息回落至4.3%以下。同时美股从美伊冲突的低点强势反弹,但我们观察发现反弹的市宽较窄,由业绩动能强劲的板块带动,显示出投资者仍较谨慎的情绪。我们提醒投资者重点关注美联储主席提名听证会,并认为利率立场、缩表节奏与独立性表态将主导市场预期。资产配置方面,我们继续提醒投资者关注美股的估值和盈利动能,避免参与投机交易,并合理配置多空对冲基金以平滑组合波动。

2

内地楼市回暖

国家统计局公布数据显示,初步核算,一季度国内生产总值334193亿元(人民币·下同),按不变价格计算,同比增长5.0%,比上年四季度加快0.5个百分点。分产业看,第一产业增加值11941亿元,同比增长3.8%;第二产业增加值116135亿元,增长4.9%;第三产业增加值206117亿元,增长5.2%。

国家统计局公布数据显示,3月社会消费品零售总额同比增长1.7%,一季度社零同比增速为2.4%,比上年四季度加快0.7个百分点;其中汽车类零售额3月同比骤降11.8%,一季度累计跌幅达9.1%,与此形成对比的是,通讯器材类当月大涨27.3%,一季度累计增长20.8%。

国家统计局公布数据显示,3月份,规模以上工业增加值同比实际增长5.7%,其中,煤炭开采和洗选业增长5.3%,石油和天然气开采业增长9.4%,农副食品加工业增长8.0%。

中国人民银行公布数据显示,3月金融数据显示社会融资条件延续宽松态势,2026年一季度社会融资规模增量累计为14.83万亿元。3月末社会融资规模存量为456.46万亿元,同比增长7.9%。M2-M1剪刀差为3.4个百分点,较2月小幅走阔0.3个百分点。

国家统计局数据显示,一线城市二手房价环比由上月下降0.1%转为上涨0.4%。二、三线城市二手房价环比分别下降0.2%和0.4%,降幅分别收窄0.2个和0.1个百分点。值得注意的是,上海3月新房价格环比涨0.3%,同比更是涨3.7%,成为四大一线中唯一同比上涨的城市。

本周中国数据显示复苏动能仍然较为脆弱,呈现分化态势,其中消费细分板块中黄金珠宝保持高增长而家电、建材家具显著下滑。房地产方面,一线城市的新房与二手房价格均有所改善,呈现“春季反弹”迹象。这对房地产板块及宏观经济信心至关重要。然而我们认为市场尚未形成稳固底部,需数月内在成交量、价格及库存方面实现广泛改善并扩围至二线城市,才能确认复苏可持续。我们继续重申对拥有一线城市优质地块资源的大型央企房地产公司持乐观态度,并建议投资者挑选优质科技公司逢低配置,以从年初至今由于AI焦虑和盈利回调中获得更好的进入价格。

3

德林证券观点

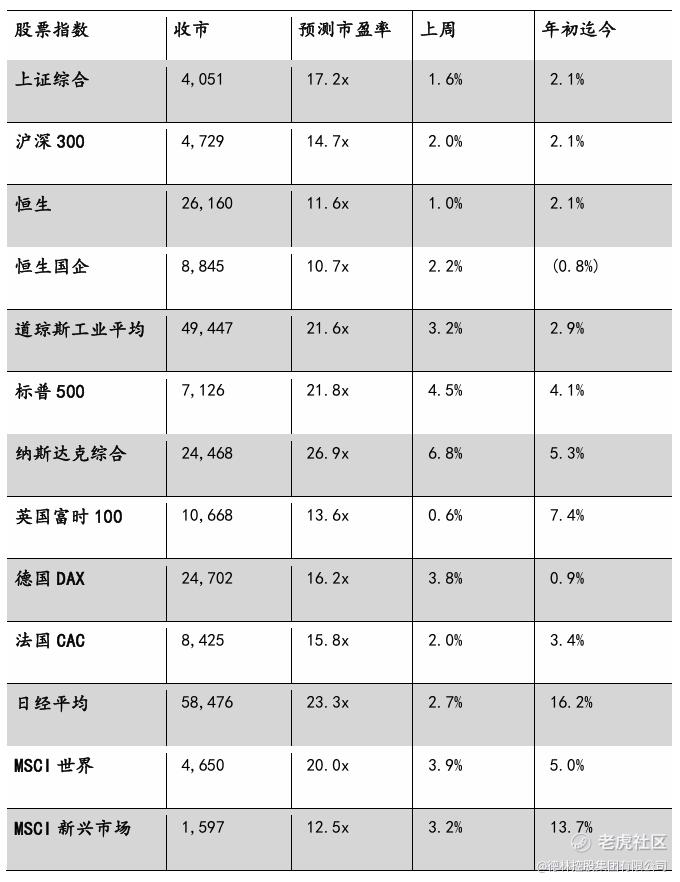

德林证券副首席执行官Kenty Wong观察,上周港股走势平淡中向好,投资气氛一般。恒指全周累升266点,上周五收报26160点,录得连续上升三周的正面趋向。大市成交方面,上周平均每天只有约2400亿左右。至于板块方面,内地金融股普遍股价向好。但是芯片及人工智能概念股则有获利回吐现象,表现显得失色。

展望本周,恒指能否守住两万六这个关口会是市场焦点。至于可否持续向上,可以从近期数据中寻找端倪:每当恒指向上发力升至26300至26400点区间,出现的阻力就会比较大。由此可以预测,如果本周恒指可以升穿26400点,或许在月底前可再向上试闯27000点。

上周港交所刊发咨询文件,提出将港股现货市场结算周期,从目前的交易日加两日(T+2)缩短至加一日(T+1)及建议调整股票现货市场的多项流程。当中的文件指出,建议中T+1结算周期将适用于二级市场的交易所买卖,包括股票、交易所买卖产品、结构性产品及债务证券,以及股票期权行使及转让后的股票实物交收。不过新股上市(IPO)以及通过沪深股通进行的交易,将继续按照现有结算时间表进行。所谓“牵一发而动全身”,采用T+1结算周期后,其他多项与交易相关的流程及市场活动将需作出调整,港交所亦就有关的调整安排咨询市场意见。

此外,港交所建议市场参与者,包括券商们必须审视其证券及资金调拨相关的程序,包括证券借贷、资金及外汇安排等,以便配合建议的T+1结算周期营运模式。其实环顾全球,不少主要股票市场已经陆续部署采用更短结算周期,相信香港市场持份者将会表态十分支持。事实上,采用T+1结算周期将进一步提升香港市场的核心竞争力,令交易更安全快捷。

4

内地市场观察

上周A股震荡走强,市场情绪显著回暖。沪指成功重返并站稳4000点关口,报收4051点,周涨幅1.64%;成长风格表现尤为强势,创业板指大涨6.65%,续创近11年新高。

驱动市场上行的核心因素在于多重利好共振:国内一季度GDP同比增长5.0%超预期,为市场提供基本面支撑;海外中东局势阶段性缓和,也缓解了外部压力。在此背景下,市场风险偏好回升,科技成长主线回归,算力、光通信等AI产业链受产业资本开支提振表现突出。

两市日均成交额放量至2.36万亿,显示增量资金入场意愿增强。随着财报季进入最后披露期,短期行情或围绕业绩主线展开分化。

重点新闻

1

RWA 企稳回升

合规稳定币迈入新阶段

本周RWA链上总市值企稳3,000亿美元上方,月活地址数大增10%,市场结算需求活跃,散户参与度加速回暖。

在监管层面,美国CLARITY法案谈判仅剩少数分歧,接近最终版本;欧洲央行支持代币化资本市场但强调央行货币锚定与互操作性;香港首批稳定币牌照正式落地,由渣打银行、香港电讯及安拟集团合资的碇点金融入围,计划二季度发行港元稳定币HKDAP,标志着香港合规稳定币体系进入实质性运营阶段。

在项目层面,摩根士丹利探索代币化货币市场基金与税务解决方案,汇丰银行在Canton网络完成代币化存款试点,Visa在Tempo网络启动验证节点深度参与稳定币支付基础设施,法国兴业银行美元稳定币上线MetaMask,ClearBank获MiCA批准推出稳定币服务。

在融资层面,Paxos Labs完成1,200万美元融资布局DeFi稳定币基础设施。

2

宁德时代Q1营收同比增长52%

宁德时代披露2026年第一季度报告,单季营业收入达1291.31亿元,同比大幅增长52.45%,创历史新高;归属于上市公司股东的净利润达207.38亿元,同比增长48.52%,折合基本每股收益4.58元,较去年同期的3.18元大幅提升。一季度,宁德时代总资产首次突破1万亿元。

一季度营业收入1291.31亿元,同比增长52.45%,公司将原因归结为“主营业务持续增长”。与此同时,营业成本为970.86亿元,同比增长51.63%,成本增速略低于收入增速,毛利率较去年同期小幅改善。

本季度最显著的“黑天鹅”项目来自财务费用。报告期内财务费用为0.62亿元,而去年同期为负22.88亿元,同比变动幅度高达102.72%。公司对此的解释直接点明了核心原因——“持有的外币货币性项目受汇率变动影响产生汇兑损失”。这意味着,人民币汇率的波动在本季度对宁德时代的境外资产估值造成了相当程度的侵蚀,该项目单季度对税前利润的负向影响约为23亿元量级,若剔除这一汇兑不利影响,实际盈利能力将更为突出。

股权激励方面,宁德时代在一季度内完成了重要布局。公司于2026年2月9日召开董事会并于4月3日通过年度股东会审议,正式推进“2026年A股员工持股计划”。本次计划拟向激励对象授予不超过404.68万股A股股票,受让价格定为183.64元/股,股票来源为公司回购专用证券账户中已回购的股份。

3

摩根大通Q1业绩超预期

摩根大通第一季度交易总收入达116亿美元,较上年同期增长20%,较此前历史最高纪录高出近20亿美元,股票交易与固定收益、外汇及大宗商品(FICC)两大业务双双超越分析师预期。企业与投行业务(CIB)净营收同比增长19%,其中交易业务表现尤为抢眼,单季营收达116亿美元,创历史新高。固定收益、外汇及大宗商品交易贡献70.8亿美元,为历史第二高;股票交易同样强劲,推动整体交易收入超越分析师预期。投行业务在顾问及股权承销的强劲带动下,整体收入同比增长38%,费用收入达28.8亿美元,同样高于市场预期。

摩根大通首席执行官表示,公司资本与流动性充裕。他指出,本季度美国经济依然强劲,多重有利因素共同支撑了这种韧性,消费者仍在赚钱并保持消费。摩根大通一季度报告口径营收为498亿美元,管理口径营收为503亿美元,同比增幅均约10%。

资产与财富管理(AWM)实现净利润18亿美元,同比增长12%;板块营收达64亿美元,同比增长11%,主要受管理费增长及经纪业务收入拉动。

管理资产规模(AUM)达4.8万亿美元,同比增长16%;客户资产规模达7.1万亿美元,同比增长18%,市场估值上升及持续净流入为核心驱动力。费用方面,非利息支出为42亿美元,同比增长12%,主要源于私人银行顾问团队扩张及收入相关薪酬增加。

股东回报方面,本季度普通股分红41亿美元,净回购股票81亿美元;过去12个月净派息率达82%,资本回报力度持续加码。

4

台积电毛利突破新高

台积电公布2026年第一季度财报,净利润达5725亿元新台币,同比增长58%,较预估的5424亿元新台币高出约6%;营收为1.134万亿元新台币,同比增长35%,高于预估的1.12万亿元新台币;营业利润为6590亿元新台币,亦超出预估的6238亿元新台币。

从制程技术维度看,先进制程依然是台积电营收的核心引擎。5纳米制程营收占比最高,达36%;3纳米制程紧随其后,占比25%,合计5nm及以下制程贡献超过60%的营收份额,并呈现逐季提速的增长趋势。毛利率从58.8%(2025年一季度)大幅扩张至66.2%,累计改善7.4个百分点,背后驱动力是多重因素的叠加:先进制程良率持续改善、产能利用率满载摊薄固定成本、先进制程产品组合溢价效应,以及新台币兑美元汇率的阶段性有利变动。

资产负债表方面,截至2026年3月底,台积电现金及有价证券余额达3383.60亿新台币,占总资产比例为39.0%,较上季度再度提升。总资产规模达8660.95亿新台币,较一年前扩张逾21%;股东权益增至5932.39亿新台币,资产负债率降至31.5%,财务结构持续优化。

现金流方面,本季度经营活动现金流入698.97亿新台币,资本支出为350.76亿新台币,自由现金流录得348.21亿新台币,同比增长18.1%。现金股利支付129.66亿新台币,期末现金余额3035.64亿新台币。董事会已批准2025年第四季度每股新台币6.00元现金股利,持续回馈股东。

5

阿里发布最新世界模型

阿里巴巴发布世界模型Happy Oyster,进一步扩充其AI产品矩阵,直指游戏、影视等内容生产领域。Happy Oyster能够生成三维环境与互动视频,支持电影、影视内容及游戏开发场景。阿里方面表示,该产品目前处于限量早期体验阶段。该模型由阿里旗下新设业务单元Token Hub研发,与此前的视频生成模型Happy Horse出自同一团队。

阿里将该模型定位于“世界模拟器”流派,有别于传统文生视频模型的被动流程——后者依赖用户输入提示词,经渲染后获取成片。世界模型采用长时间跨度上的世界演化建模方式,将内容生产逻辑从“被动生成”转变为“主动模拟世界演化”。

在世界模型赛道,阿里面临来自国内外大型科技公司的直接竞争。腾讯已推出开源世界模型系列产品Hunyuan3D,Alphabet旗下谷歌则运营着世界模型Genie。

另外阿里通义实验室宣布Qwen3.6-35B-A3B开源。据介绍,这是一款采用稀疏混合专家(MoE)架构的高效模型:总参数350亿,每次推理仅激活30亿参数。在智能体编程上,Qwen3.6-35B-A3B大幅超越前代Qwen3.5-35B-A3B,并可与Qwen3.5-27B、Gemma-31B等体量更大的稠密模型一较高下,同时可兼容OpenClaw、Claude Code、Qwen Code等主流编程助手。

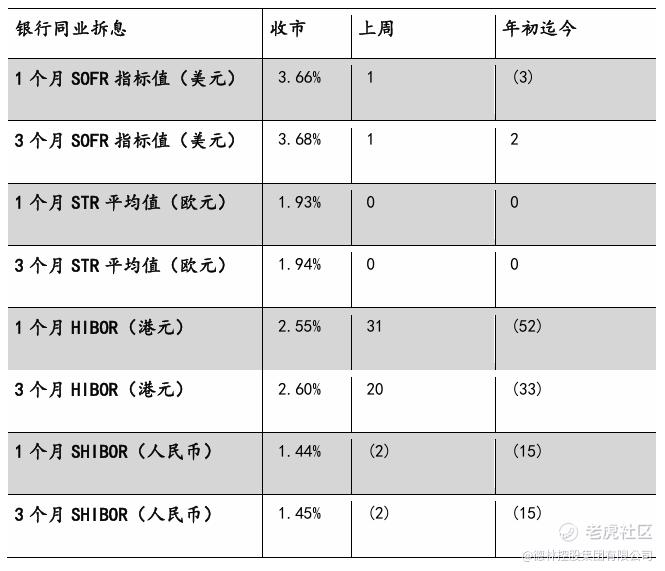

市场统计信息

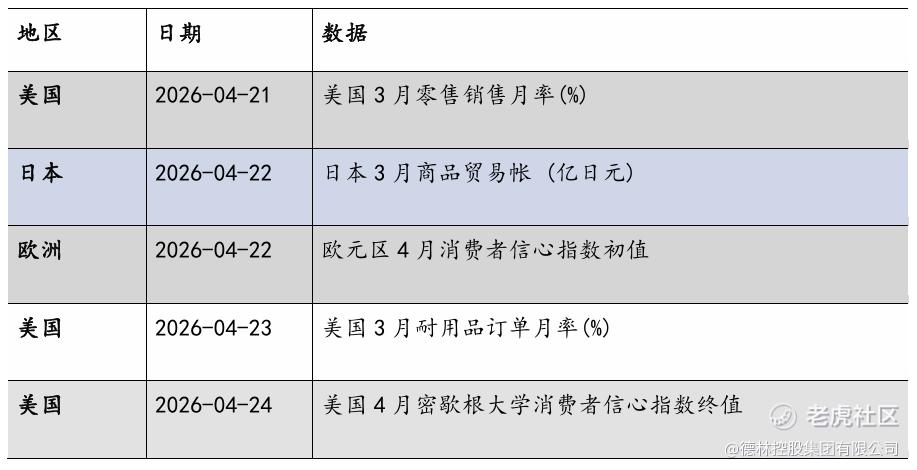

本周经济数据时间表

免责声明

此报告由德林家族办公室(香港)有限公司根据公开信息准备而成。德林家族办公室(香港)有限公司现持有香港证券及期货事务监察委员会所发牌照,可从事第四类(就证券提供意见)及第九类(资产管理)受监管活动。

此报告中的内容和意见仅供参考,并不构成对所属证券或相关金融工具的建议、出价、询价、要约、广告或推介。德林家族办公室(香港)有限公司对其中信息力求准确可靠,但不保证对这些公开信息进行独立确认。

德林家族办公室(香港)有限公司及其分公司、关联企业、董事、工作人员、雇员、代理人不对此报告中构成的任何表达方式、保证、暗示以及此报告中资讯的正确性、公正性及完整性承担任何责任,亦不对此报告中可能出现的错误、歧义、遗漏以及由此连带产生的任何误解与误读承担任何责任。

本报告仅向特定人士发放。未经德林家族办公室(香港)有限公司书面授权许可,任何接受此报告的接受者不得复制、分发、传播、引用、转载或向第三方提供部分或全部内容。

德林家族办公室(香港)有限公司保留对此报告的所有权利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。