好股追踪丨果下科技:炸裂年报!业绩翻倍+现金流质变,AI储能对标思格,即将迎来估值重估

当思格新能以千亿市值引爆港股AI储能赛道,板块估值天花板被彻底重塑之际,果下科技(02655.HK)4月12日交出的2025年完整年报,给出了最硬核的基本面答案。营收利润双翻倍、毛利率逆势上行、经营现金流暴涨近40倍,储能主业量利齐升,EPC业务爆发式增长,叠加AI储能产业红利与板块估值映射,公司正迎来业绩兑现与估值修复的双重黄金窗口,成长价值亟待重估。

[强] 财务质变:四大核心指标全线爆发,盈利质量领跑行业

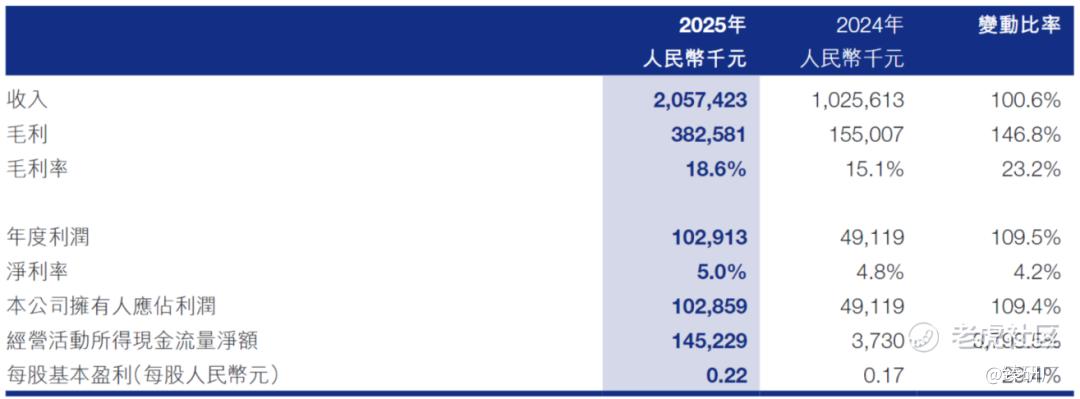

2025年,果下科技交出了一份超预期、高含金量的财务答卷,彻底告别行业“以价换量”的内卷困境,实现规模与盈利的双向进阶。全年实现营业收入20.6亿元,同比大增100.6%;净利润1.0亿元,同比飙升109.5%,营收利润双双实现翻倍增长,增长动能强劲。盈利端表现更为亮眼,全年实现毛利3.8亿元,同比增长146.8%,综合毛利率达18.6%,较2024年提升3.5个百分点,毛利增速显著跑赢营收增速,印证公司产品结构优化、项目质量升级与交付效率提升的核心逻辑。

现金流是成长企业的生命线,也是估值定价的核心锚点。2025年公司经营活动现金流净额达1.5亿元,较2024年的373万元激增37.9倍,实现经营性现金流的跨越式转正。对于储能赛道而言,利润率抬升+现金流改善的组合,远比单纯的收入高增更具估值意义,这不仅验证了公司商业模式的可持续性,更为后续估值中枢上移筑牢了基本面基础,标志着公司从规模扩张正式迈入高质量发展阶段。

[强] 投资亮点

行业地位领先:公司是中国大陆最早实现AMOLED量产的厂商之一。据灼识咨询数据显示,以2022年至2024年累计销售量统计,和辉光电在全球中大尺寸AMOLED半导体显示面板制造商中稳居第二位,同时占据中国市场榜首位置,反映出其产品在全球范围内的市场认可度。

AMOLED产线升级,量产优势显著:公司是最早实现AMOLED量产的境内厂商之一,已建成第4.5代和第6代两条现代化AMOLED生产线,其中公司第6代AMOLED生产线项目的顺利建成投产极大提升了和辉光电的企业能级。

技术壁垒深厚:公司具备AMOLED核心工艺与量产经验,拥有自主专利与良率优势,叠加高端客户验证与产线壁垒,技术护城河稳固,行业竞争力突出。

[强] 主业固本:大储领航+出海提速,AI储能构筑核心壁垒

储能系统解决方案作为公司核心基本盘,2025年持续贡献稳健增长,实现收入18.1亿元,占总营收88.2%,同比增长80.8%,牢牢占据营收主导地位。其中大型储能系统为核心增长引擎,收入占比提升至76.3%,高毛利大储项目的规模化交付,直接带动整体毛利率上行,成为盈利提升的核心抓手。

在全球化布局上,公司出海节奏全面提速,2025年海外收入达4.3亿元,营收占比20.7%,销售与市场渠道投入持续加码。不同于单纯的设备出海,果下科技的海外业务突破,本质是产品力、系统集成能力与全流程交付能力的全球验证,这是储能企业构建长期壁垒的关键。与此同时,公司全面锚定AI储能赛道,加速从“项目驱动型企业”向“AI储能系统平台型企业”转型,叠加AI算力基建配储的行业红利,主业的成长天花板被持续打开。

[强] 第二曲线:EPC暴增近8倍,全产业链能力完成进阶

在主业稳固的基础上,果下科技第二增长曲线全面爆发,EPC服务业务实现跨越式增长,2025年收入1.7亿元,同比暴涨790.3%;其他业务收入6,970.3万元,同比激增2,463.6%,两大新业务增速远超主业,成为业绩增长的核心增量。

从行业趋势来看,当前储能市场已全面偏向“一体化交付”的交钥匙模式,EPC招标规模持续高增,具备全链条服务能力的企业将享受行业溢价。果下科技EPC业务的爆发,绝非单纯的收入增量,更是公司从硬件制造商向综合能源解决方案服务商转型的核心标志,强化了AI储能全产业链布局能力。目前EPC业务营收占比仍有巨大提升空间,随着大型项目储备持续落地,有望成长为比肩储能系统的核心收入支柱,打开长期成长空间。

[强] 估值重构:思格打开板块天花板,果下补涨空间明确

4月16日思格新能(06656.HK)登陆港交所,首日暴涨103.4%,公配超购1,102倍,国配超购1.2倍,当前总市值约1,480亿港元,成为港股AI储能赛道的估值标杆。思格的强势表现,核心传递一个信号:港股市场正在为AI储能赋予全新估值逻辑,彻底拉开与传统储能的估值差距。

对标来看,果下科技当前市值约220亿港元,与思格新能存在近7倍市值差距,而营收端差距仅4.4倍,9.4倍的PS显著低于思格新能的14.4倍,估值性价比凸显。更关键的是成长路径高度契合:思格2024年净利润0.84亿元,2025年跃升至29.19亿元,完成盈利爆发式跃迁;而果下科技2025年净利润1.0亿元,增速翻倍、现金流转正、毛利率上行,财务基本面完全对应思格2024年的爆发前夜。

注:市值按2026年4月17日收盘价计算

当前思格解决了“AI储能估值上限”的问题,而果下科技用超预期年报解决了“重估基本面基础”的问题。在板块稀缺性溢价、AI储能产业红利与龙头估值映射的三重驱动下,果下科技估值重构已箭在弦上,补涨空间极为明确。

[强] 投资研判:基本面兑现驱动双击,2026年估值剑指新高

果下科技2025年年报的核心价值,在于四大核心指标同步改善,彻底完成从主题炒作到报表兑现的进阶,成长确定性全面强化。短期看,AI储能主业高景气延续,大储项目持续放量,海外业务加速突破;中期看,EPC业务进入高速释放期,第二曲线贡献持续增量;长期看,AI算力配储需求爆发,公司平台化转型打开估值天花板。

叠加思格新能千亿市值带来的板块估值参照,果下科技2026年将迎来业绩高增+估值修复的戴维斯双击,值得重点跟踪和关注。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- familoveyou·04-20现金流翻这么多倍,确实硬核。点赞举报