台积电业绩炸裂,股价反应平淡,还能历史新高吗?

刚刚,芯片制造霸主 $台积电(TSM)$ 公布了一季报,营收及利润悉数超预期:

因4月10日台积电已经公布一季度营收数据,本次财报关注的焦点在于利润及资本开支展望。

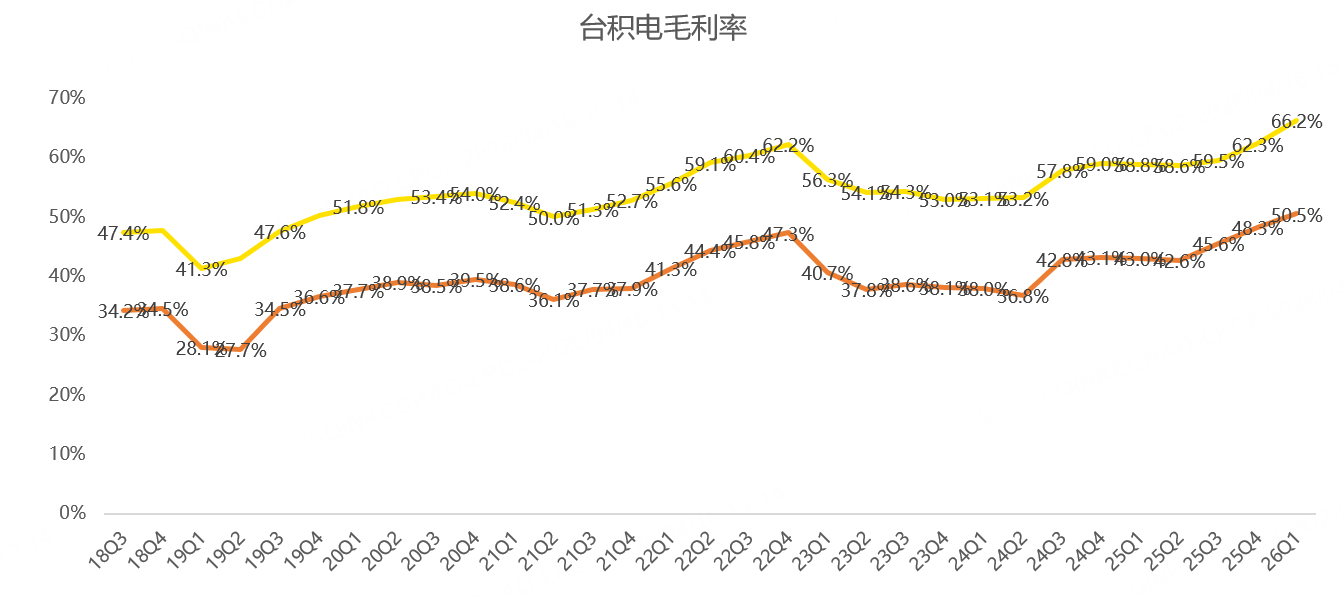

从一季度来看,台积电毛利率达到66.2%,大幅超过管理层给出的63%-65%的指引,创历史记录!净利率更是达到惊人的50.5%,暴利程度不像是制造业:

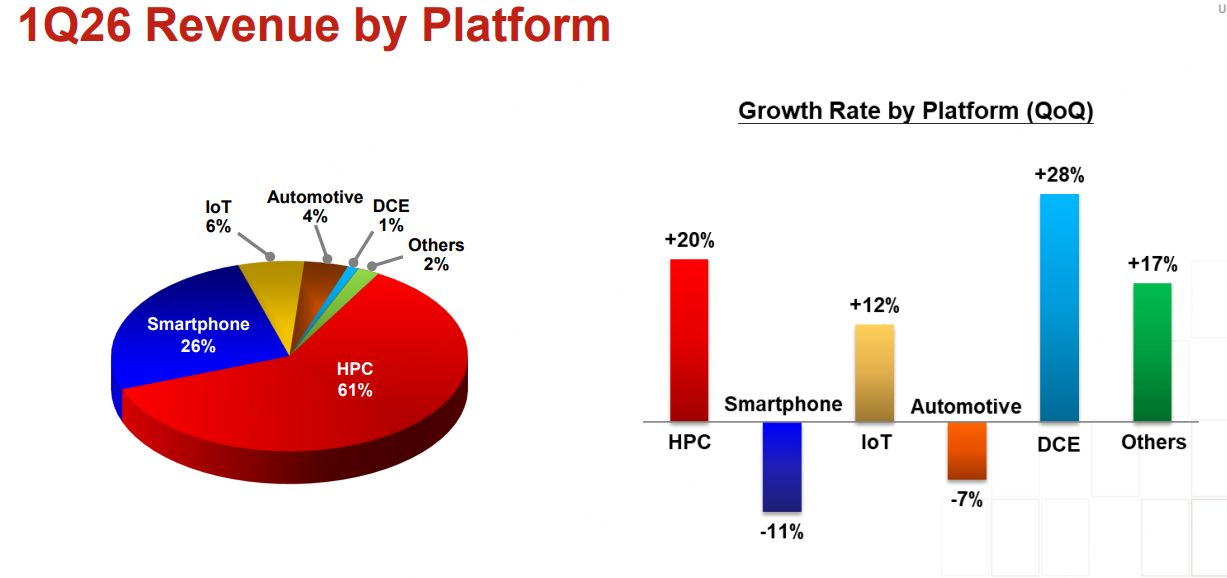

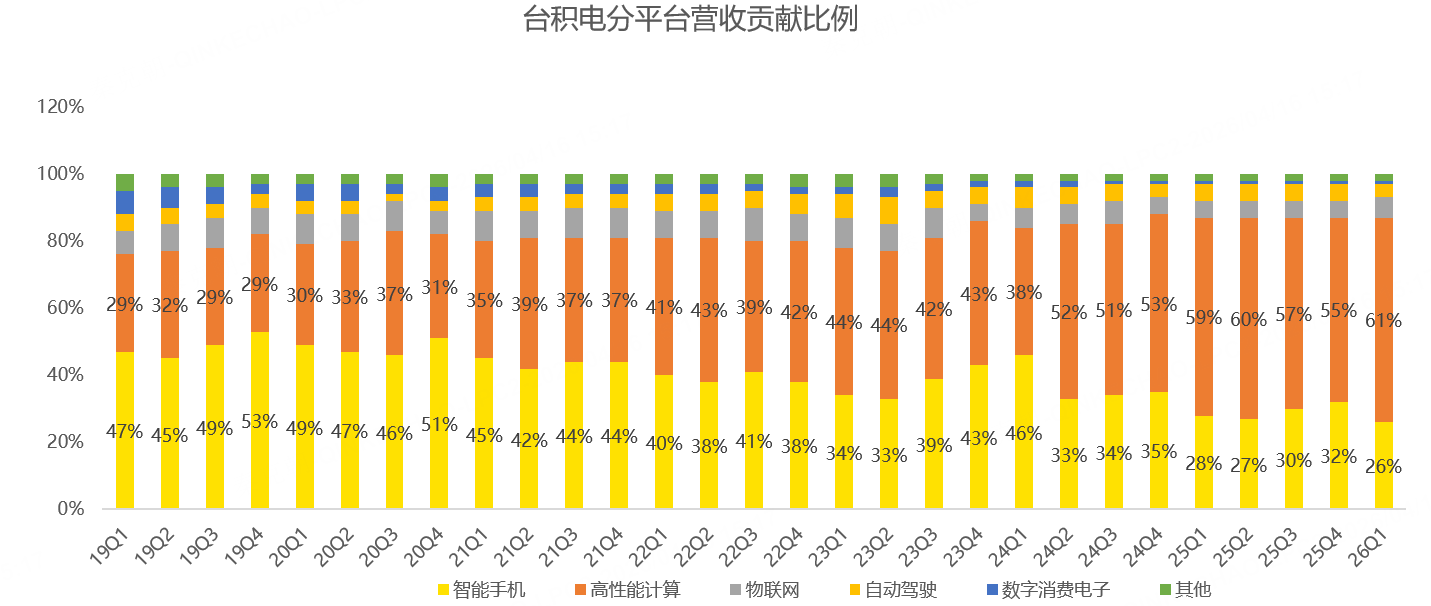

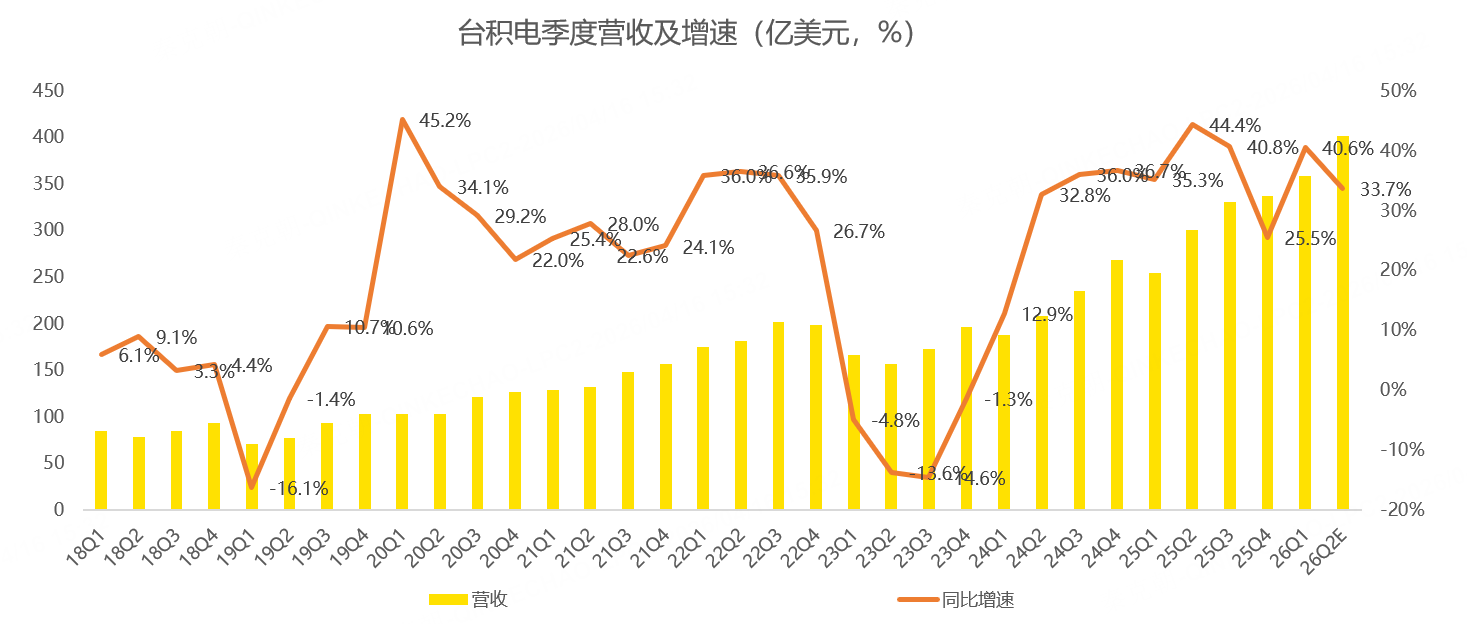

带动台积电业绩大增的功臣是AI芯片,尤其是以英伟达GPU为代表的高性能计算(HPC)。今年一季度,HPC贡献了台积电61%的收入,环比四季度增长20%:

2022年以前,HPC贡献的收入仅占30%,智能手机占比近一半,寥寥几年,HPC崛起成最大的收入来源:

智能手机的需求受宏观经济影响较大,台积电的业绩也因此呈周期性波动,但HPC的客户是企业,需求更稳定,尤其现在还是AI革命初期阶段。

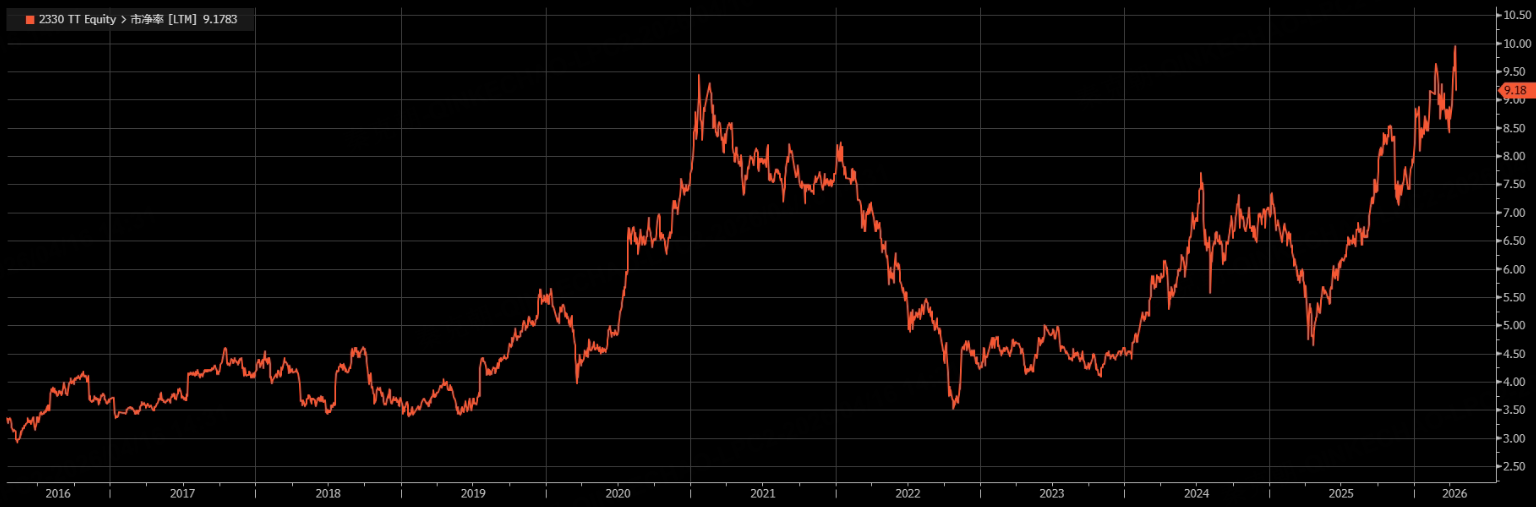

业绩周期性波动弱化,有利于抬升台积电的估值

目前,台积电市净率为9.2倍,处于历史高位,但与2021年牛市高点持平,尚未呈现出明显的泡沫:

台积电预计二季度营收在390-402亿美元,按照指引保守的惯例算,台积电二季度营收大概率会超过402亿美元,同比增长33.7%,超分析师预期的381亿:

台积电预计今年的营收增速将超过30%,去年四季度给出的指引是30%。与此同时,台积电认为今年的资本开支将处于520-560亿美元指引上限!

业绩会上,管理层传达了AI需求旺盛的信息,但与以往相比,没有增量信息,考虑到业绩披露前,台积电股价大幅上涨,不排除有资金像 $阿斯麦(ASML)$ 一样,做出获利了结的动作!

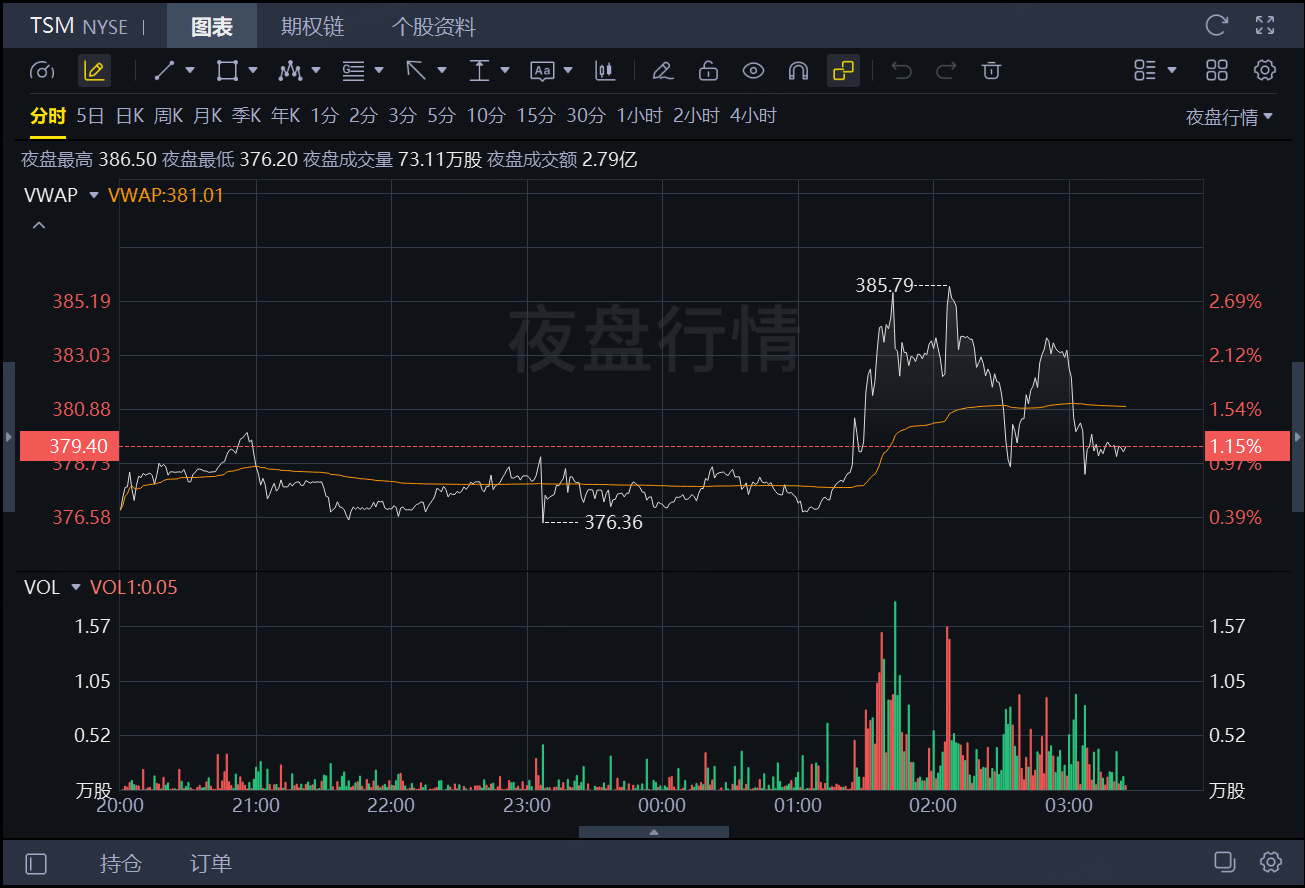

从老虎证券夜盘来看,台积电股价在财报披露后有明显拉升,但涨幅很快回落:

如此走势,并非台积电的业绩不够炸裂,而是投资者已经对优秀的成绩已经麻木,很难再刺激到神经,加上市净率估值处于历史高位,恐高的资金选择获利了结是大概率事件!

不过,台积电的业绩对半导体来说是个好消息。

一方面,台积电上调业绩指引,说明上游需求旺盛, $英伟达(NVDA)$ 、 $美国超微公司(AMD)$ 等公司的业绩必不会差。

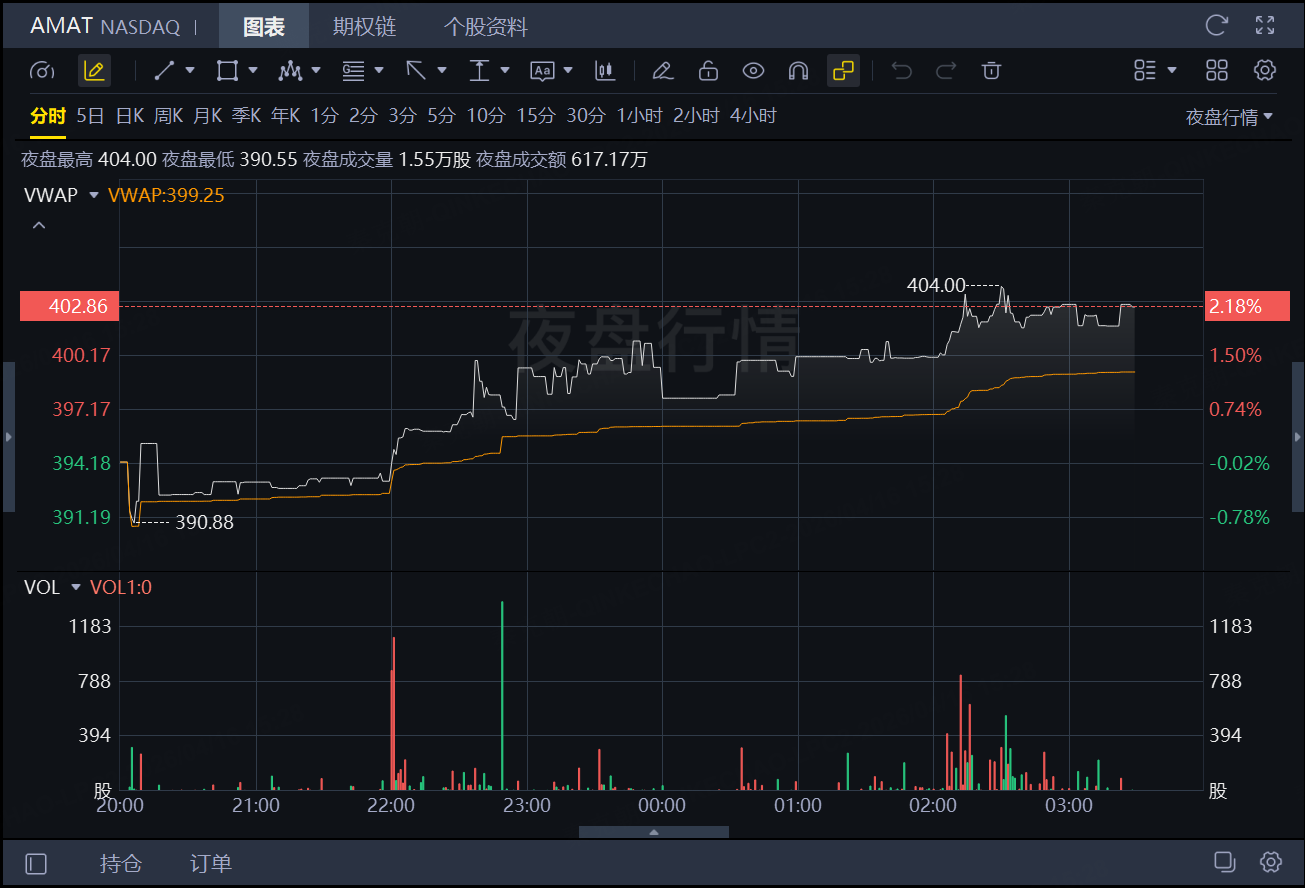

另一方面,台积电是阿斯麦、 $应用材料(AMAT)$ 、 $科磊(KLAC)$ 、东京电子等半导体设备股最大的客户,其2026年资本开支位于指引上限,将增厚它们的业绩。

因此,应用材料夜盘涨超2%,表现比台积电还要好!

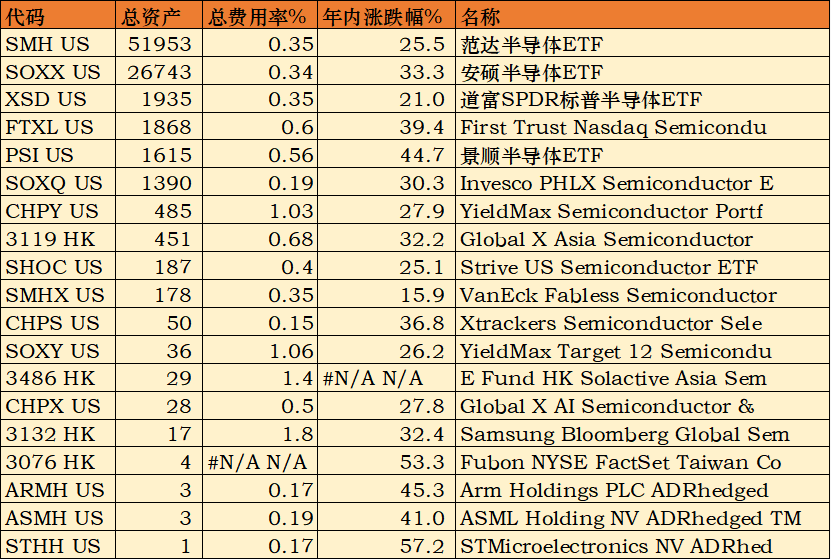

半导体ETF依然值得关注,本轮AI景气度不同于以往,持续性相当强,或打开台积电等半导体公司的估值上限!

规模最大的是 $半导体指数ETF-HOLDRs(SMH)$ ,520亿美元,流动性好,管理费率0.35%,适中,年内涨幅25.5%;其重仓英伟达和台积电,两支票占净值的比重超30%;

$iShares费城交易所半导体ETF(SOXX)$ 规模267亿美元,流动性没问题,管理费率0.34%,其持仓较SMH分散,重仓 $博通(AVGO)$ 和 $美光科技(MU)$ ,两家公司占净值的比重超16%;

$SPDR S&P Semiconductor ETF(XSD)$ 年内涨幅只有21%,前10大持仓股中缺少英伟达、台积电、阿斯麦等明星股,表现不佳;

$First Trust Nasdaq Semiconductor ETF(FTXL)$ 年内涨幅39%,管理费略高,达到0.6%

$INVESCO SEMICONDUCTORS ETF(PSI)$ 第一大重仓股是科磊,持仓偏半导体设备,年内涨幅达45%,在半导体ETF中表现较为亮眼!

$Roundhill Memory ETF(DRAM)$ :今年4月刚上市的半导体ETF,从名称上可以看出,该ETF聚焦于内存芯片,三星+SK海力士的净值比重超47%!管理费率0.65%,略高,目前的规模达到8亿美元,增速很快,年内涨幅32%:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杜王·04-16精彩我就是一直拿着SMH,主要是看好台积电阿斯曼英伟达,但又不想同时持有三只,也没有精力同时追踪,索性就长持SMH点赞举报

- 小福哥儿·04-16精彩能,你想他就能,梦里全都有点赞举报