95岁巴菲特的最新发声

看到95岁的巴菲特还活跃在投资界,还能这么思维敏捷,口齿清楚,眼光毒辣,赚钱就像喝水。突然就觉得,我们这些奔向古稀之年的人,完全不需要太过于焦虑了,跟巴菲特比一下,我们还年轻着呢,还能突飞猛进,再前进几旬!

2026年3月31日,95岁高龄的股神,沃伦·巴菲特在接受CNBC专访时,完成了其卸任伯克希尔·哈撒韦首席执行官后的首次公开发声。首先,对于外界普遍关心的"95岁的巴菲特是否已实质性退休"这一问题,他在采访中给出了非常清晰且坚定的答案。他说每天仍然前往奥马哈的伯克希尔总部办公室,保持着数十年如一日的作息规律。更重要的是,他仍然深度参与伯克希尔的重要投资决策讨论,并未因职务变动而淡出公司核心业务。事实上,在卸任CEO后,他最近还亲自推动了一笔非常小(tiny)的新投资。虽然由于规模不大而未披露具体标的,但这一事实本身就足以说明,巴菲特的投资神经依然敏锐,投资热情丝毫未减。

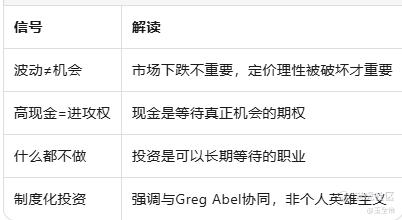

巴菲特特别强调了当前伯克希尔的投资决策机制,以消除外界对其垂帘听政或个人意志凌驾于公司之上的猜测,他描述的日常运作流程是:每天开盘前,他会与负责股票资产的同事讨论市场动态与潜在机会。所有投资决策都会与新任CEO Greg Abel保持高度一致。这种安排体现了巴菲特对制度化投资的重视,即便他仍然具备卓越的判断力,也刻意强调团队协作和权力交接的平稳性。 $伯克希尔(BRK.A)$

这种协同机制具有多重意义,首先,它确保了伯克希尔投资哲学的延续性,避免因个人变动而导致策略摇摆;其次,它为Greg Abel逐步接管全面职责创造了条件,实现了权力的平稳过渡;最后,它也向市场传递了明确信号,伯克希尔已经是一家成熟的制度化投资机构,而非依赖于单一领袖的个人崇拜型组织。

这次采访不仅涉及对当前市场波动的专业判断、对公司现金策略的详细阐释,更罕见地谈及了与爱泼斯坦事件相关的个人关系变化,以及重启慈善午餐的未来计划。透过这次深度对话,我们可以清晰地看到,即便在生命的第九十五个年头,巴菲特依然保持着令人惊叹的思维敏捷度和投资洞察力,其投资哲学也在岁月的沉淀中愈发清晰和坚定。

面对2026年第一季度全球资本市场的显著波动,巴菲特展现出了其一贯的冷静甚至克制态度。他没有被市场表面的喧嚣所迷惑,而是以其六十余年投资生涯所锤炼出的独特视角,对市场现状进行了精准把脉,不得不说,姜就是老的辣啊。

巴菲特明确表示,当前市场的回调与波动"并没有太大的吸引力"。这一判断并非随口而出,而是建立在他与历史上几次真正大级别机会的对比之上。在他漫长的投资生涯中,曾经历过多次市场指数下跌50%以上的极端时刻,那些才是真正让他感到兴奋、值得重仓出击的历史性机遇。相比之下,2026年初的市场波动虽然足以占据媒体头条,引发普通投资者的恐慌或贪婪,但在巴菲特看来,这远未达到"系统性错误定价"的程度. 见过惊涛骇浪的人,跟没有经历过大风大雨的人,就是不一样啊,看看这多么淡定的发言。

他用一句极具巴菲特风格的话概括了当前市场状态:"这是那种会让你为媒体头条感到兴奋,但不会让我为投资感到兴奋的市场。"这句话精准地揭示了专业投资者与市场情绪之间的本质区别:媒体关注的是波动本身带来的话题性和流量,而真正的价值投资者关注的是波动背后是否隐藏着定价理性的崩塌。

巴菲特在这次采访中再次强化了他长期以来的投资判断标准:是否值得出手,不取决于市场是否波动,而取决于是否出现明显、系统性、被恐慌放大的错误定价。这一标准包含三个关键要素:

-

明显,意味着错误定价必须清晰可见,不需要复杂的模型或假设就能识别。巴菲特历来偏好那些"一眼就能看出的便宜货",而非需要精密计算才能发现的价值。

-

系统性,强调的是错误定价的广泛性和结构性,而非个别公司或行业的特殊情况。真正的历史性机会往往发生在整个市场或大类资产出现集体非理性定价时。

-

被恐慌放大,则指出了错误定价的形成机制,必须是市场情绪的极端化导致价格严重偏离内在价值,而非基本面的渐进式恶化。

按这个标准来看,我们初初接触到投资的,也能理清楚,目前这市场的波动显然未能满足上述标准。尽管真的是存在不确定性,但市场定价机制尚未失灵,恐慌情绪尚未达到极端程度,因此巴菲特选择继续观望,而非贸然出手。

在谈到伯克希尔的资产配置策略时,巴菲特为其持续多年的高现金策略进行了有力辩护,并披露了最新动向,据巴菲特透露,伯克希尔在采访当周进行了大规模操作,买入约170亿美元的美国国债。这一举动本身就具有很强的信号意义,在市场波动加剧、部分投资者恐慌性抛售或抄底之际,伯克希尔选择将部分现金配置于最安全的避险资美国国债。更引人注目的是,即便买了这么多,伯克希尔账面上仍持有超过3700亿美元的现金及等价物。这一数字创下历史新高,也引发了市场对其"过度保守"的质疑。

巴菲特对此的回应清晰而有力,当股市机会不具备足够赔率时,持有现金和短期国债是完全合理、甚至是最优选择。他强调,这种"不投资"的状态并非消极等待,而是对股东负责的主动决策。

在巴菲特的投资体系中,现金从来不是无收益的负担,而是未来的进攻权。3700亿美元现金意味着,当真正的历史性机会出现时,伯克希尔拥有无与伦比的火力优势,可以大规模建仓而不受资金约束。这种以守为攻的策略,正是巴菲特能够在过去六十年中持续战胜市场的关键所在。

巴菲特通过这次采访,实际上向市场传递了一个被长期忽视的投资真理,耐心本身就是投资行动的一种形式,而且是最高级的形式之一。在快节奏、高频率交易的当代投资环境中,什么都不做,往往被视为无能或懒惰。但巴菲特用其一生的业绩证明,真正的超额收益来自于在正确的时间做正确的事,而非持续不断地行动。当机会缺席时,强行出手只会稀释收益、增加风险;唯有保持耐心,才能在机会来临时全力以赴。

综观这次CNBC专访,95岁的巴菲特在卸任CEO之后,并未如一些人预期的那样变得激进或冒险,反而更加清晰地重申了他一生中反复验证的核心信条:真正的投资机会不常见,而在机会缺席时,耐心和现金本身就是回报。

这一信条贯穿于采访的始终,体现在他对市场波动的冷静评估中,体现在他对3700亿美元现金储备的坚定辩护中,也体现在他对"什么都不做"的投资智慧的再次强调中。

对于我们这些普通的乐龄投资者而言,他这次采访提供了宝贵的学习机会:在一个充斥着噪音、诱惑和短期压力的市场环境中,如何保持定力、坚守原则、等待真正属于自己的机会。巴菲特用其九十五年的人生智慧和七十余年的投资实践告诉我们:投资最终是一场关于耐心、纪律和理性的修行,而非关于速度、技巧或信息的竞赛。

当我们回望这次采访,或许最应该记住的不是那些具体的数字,170亿美元国债、3700亿美元现金,而是那个简单却深刻的道理:在投资的漫长道路上,知道什么时候不行动,比知道什么时候行动更为重要。

今天就学了这么点。拿自己的账号记着笔记,有空可以再来复习一下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。