芯原股份赴港IPO:年营收31亿亏5亿,多股东近期减持套现约10亿元

芯原股份赴港IPO,IP优势凸显,盈利难题待解,多股东近期减持套现回血

新浪财经报道,近日,芯原微电子(上海)股份有限公司(下称“芯原股份”)正式递交招股书,启动港交所上市进程。作为已在科创板挂牌的半导体企业,此次冲刺港股意味着芯原股份有望构建“A+H”双重上市格局,进一步拓宽融资渠道,为其在芯片定制及IP授权领域的持续深耕提供有力支撑。

芯原股份成立于2001年,总部位于上海,是国内领先的芯片定制解决方案提供商。其核心业务围绕半导体IP授权与芯片定制解决方案展开,采用“芯片设计平台即服务(SiPaaS)”的经营模式,服务于消费电子、汽车电子、物联网、数据处理等多个主流应用领域,客户涵盖芯片设计公司、IDM、大型互联网企业及云服务提供商等。

公司的核心竞争力在于完善的IP矩阵,涵盖图形处理(GPU IP)、神经网络处理(NPU IP)、视频处理(VPU IP)等六类处理IP,以及1700多个数模混合IP、射频IP和接口IP,这些构成了其业务开展的坚实壁垒。依托自有IP储备,芯原股份已形成丰富的AI应用软硬件芯片定制平台解决方案,覆盖轻量化空间计算设备(如智能手表、AR/VR眼镜)、端侧计算设备(AI PC、AI手机、智慧汽车)及云侧计算设备(数据中心/服务器)等多个场景。其中,其NPU IP在嵌入式AI领域表现突出,已被72家客户用于128款AI芯片,集成该IP的人工智能类芯片全球出货量超1亿颗,AI相关收入占半导体IP授权业务的四成左右。

在技术布局上,芯原股份坚持“IP芯片化、芯片平台化、平台生态化”的理念,重点推进Chiplet技术的研发与产业化。这一技术能有效解决高端芯片设计周期长、良率低、算力扩展难等痛点,尤其适配自动驾驶等高性能芯片需求。目前,公司已积累5nm车规工艺自动驾驶芯片定制、CoWoS封装等相关案例,正积极布局智慧出行领域的Chiplet解决方案平台。

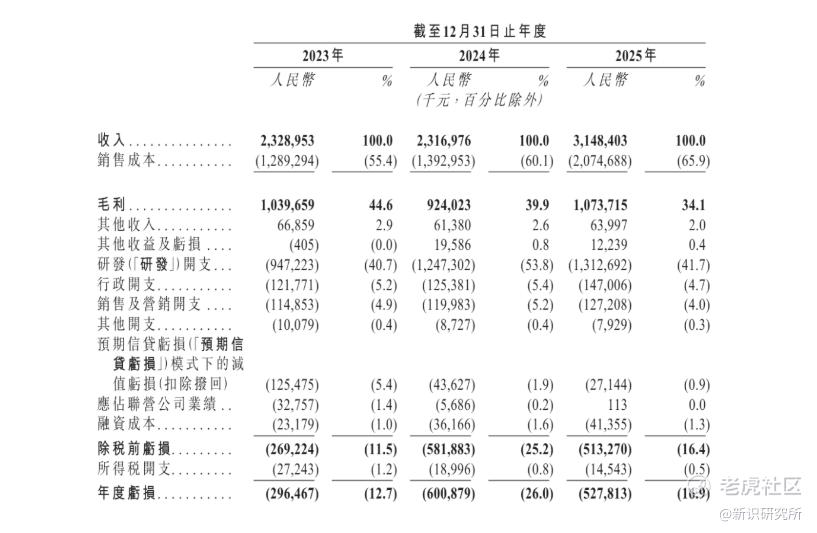

从财务表现来看,芯原股份近三年营收呈现先稳后升的态势,2023年、2024年、2025年营收分别为23.29亿元、23.17亿元、31.48亿元,2025年同比增幅显著,主要得益于下游客户库存改善后量产业务订单的恢复与增长。从收入结构看,2025年芯片定制解决方案收入达23.66亿元,占总营收的75.2%,仍是公司核心收入来源;半导体IP授权服务收入7.82亿元,占比24.8%,构成重要补充。然而,与营收增长形成对比的是,公司仍处于持续亏损状态。2023年至2025年,年内亏损分别为3亿元、6亿元、5.28亿元,亏损率分别为12.7%、26%、16.9%;经调整后亏损规模基本一致,同期经调整EBITDA亦持续为负,分别为-5645万元、-3亿元、-1.64亿元。

尽管2025年亏损幅度有所收窄,但盈利压力依然存在。毛利率方面,公司毛利率逐年下滑,从2023年的44.6%降至2025年的34.1%,主要受行业竞争加剧、业务结构调整及研发投入增加等因素影响。截至2025年12月31日,公司持有现金及现金等价物20亿元,为后续研发投入和业务拓展提供了一定资金缓冲。

股权结构上,芯原股份的股东阵容较为多元,涵盖产业资本、公募基金及境外资本等。截至2025年12月31日,VeriSilicon持股11.39%,国家集成电路产业投资基金(大基金)持股6.6%,富策控股持股6.55%,嘉兴时兴、嘉兴海橙分别持股3.9%、3.24%,两大主体构成一致行动人;此外,华夏上证科创板50ETF、易方达上证科创板50ETF等公募产品及香港中央结算有限公司均持有一定比例股权。公司核心管理团队稳定性较强,董事长兼CEO戴伟民(Wayne Wei-Ming Dai)与首席策略官Wei-Jin Dai为兄弟,均为美国国籍。

值得关注的是,在冲刺港股前夕,核心投资方兴橙系进行了减持套现。2026年3月,嘉兴时兴、嘉兴海橙及共青城文兴(合称“兴橙投资方”)合计减持0.846%股权,减持后持股比例降至4.999999%。以当日收盘价254.24元、市值1337亿元计算,此次套现金额约10亿元。此次减持虽未改变公司控制权结构,但也反映出部分财务投资者在上市前夕的退出诉求,后续股东动态仍可能受到市场关注。

芯原股份此次赴港IPO,核心诉求在于补充资金、完善资本布局。根据此前公告,本次H股发行规模不超过发行后总股本的10%(超额配售权行使前),募集资金扣除发行费用后,将主要用于关键技术及服务研发、全球营销网络与生态建设、战略投资或收购,以及补充营运资金等。在半导体行业技术迭代加速、研发投入持续高企的背景下,港股上市将为公司提供更广阔的融资渠道,助力其在Chiplet、AI芯片等核心赛道的持续投入,进一步巩固IP优势与市场地位。

从行业机遇来看,AI、自动驾驶、AR/VR等新兴领域的快速发展,正带动芯片定制及半导体IP需求持续增长,芯原股份的业务布局与行业趋势高度契合,其在嵌入式AI、Chiplet等领域的技术积累也形成了差异化优势,有望充分享受行业增长红利。同时,“A+H”上市格局将提升公司国际知名度,吸引更多境外投资者关注,助力全球市场拓展。

当然,公司也面临多重挑战:一是持续亏损的现状短期内难以根本改善,研发投入的持续加码将进一步考验其资金实力与盈利转化能力;二是半导体行业竞争激烈,国内外同行在IP授权及芯片定制领域的角逐可能进一步压缩毛利率;三是核心投资方的减持行为可能引发市场对公司未来发展信心的担忧,叠加行业周期波动,其上市后的股价表现仍存在一定不确定性。

总体而言,芯原股份作为国内半导体IP领域的标杆企业,凭借完善的IP矩阵、清晰的技术布局及多元的客户结构,展现出较强的核心竞争力。此次赴港IPO构建“A+H”上市格局,既是拓宽融资渠道、加码核心技术研发的重要举措,也是应对行业竞争、实现全球化布局的关键一步。但营收增长与持续亏损并存、毛利率下滑、股东减持等问题,仍是其上市后需要重点应对的挑战。对于投资者来说,需密切关注公司技术研发进展、盈利转化能力及行业周期波动带来的潜在风险,理性看待其长期投资价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。