当AI不再只是“看见”:极视角如何让机器真正“看懂”世界?

说实话,刚开始看到极视角(06636.HK)上市的消息,我第一反应是:又一家做AI视觉的公司?但这段时间股价的表现让我不得不重新审视——今日盘中再涨近12%触及104港元,较IPO价涨幅已相当可观,资金在用脚投票。

早盘放量突破,资金在抢筹什么?

今日早盘极视角一度冲高近12%,股价站稳104港元,成交额激增至2939万港元,较近期平均水平明显放量。在港股整体情绪 cautious 的背景下,这种独立异动往往意味着有增量资金在重新定价。资金在博弈什么?从最新业务结构来看,极视角早已不是单纯的"算法供应商"——公司业务分为两大块:一是AI计算机视觉解决方案(含标准方案、定制方案及软件定义的一体化AI解决方案),二是基于多智能体优化、RAG及场景算法的大模型解决方案。

从"看见"到"看懂",VLM才是真正的跃迁

很多人提到极视角,第一反应还是传统计算机视觉——人脸识别、车牌识别这些。但公司给自己的定位很清晰:已经成功拓展至具备商业可行性的AI大模型解决方案领域。什么意思?传统CV是识别一张图里有什么,VLM是理解这张图在说什么,甚至能根据图片做推理、回答问题。这是从感知智能到认知智能的跨越。 极视角自己开发的AI视觉语言模型,据说已经覆盖了超过80%的常见视觉感知场景。不是PPT概念,是真有产品落地的那种。今日早盘资金的抢筹动作,或许正是对"视觉理解"这一技术跃迁的估值重估。

全栈式技术平台:从开发到交付的闭环

我比较喜欢研究一家AI公司的产品体系,因为能看出它到底是做项目的还是做平台的。极视角这些年在研发投入上持续加码,聚拢了一支实力过硬的核心技术团队。他们自研的AI视觉语言模型已经覆盖了超80%的常见视觉感知场景,但这只是表层——真正值钱的是底下那套覆盖开发、部署、管理全周期的全栈式技术平台。 具体来说,平台分为多个环节协同作战: 极市——算法开发的源头活水,给开发者用的训练平台,据说有数十万开发者在这个生态里玩。这是解决算法从哪来的问题。 极星、极栈——双交付平台深度协同。极栈管AI训练和资源调度,从数据处理到模型微调一条龙;极星管推理部署,算法训练好了往哪放、怎么用,解决落地最后一公里的问题。 这套组合不是卖单个算法,而是卖整套AI基础设施能力——从算法开发到大模型部署,从开发者生态到企业级交付,形成了一套贯通全域的AI服务体系。客户一旦接入这套体系,数据沉淀、模型调优、业务流程全都在平台上跑,迁移成本极高,粘性天然存在。 从今日放大的成交量来看,市场似乎开始重新定价这种平台型企业的价值——毕竟在企业级AI市场,能提供"开发+交付"全周期服务的纯软件厂商,本身就是稀缺标的。

财务质量支撑估值修复

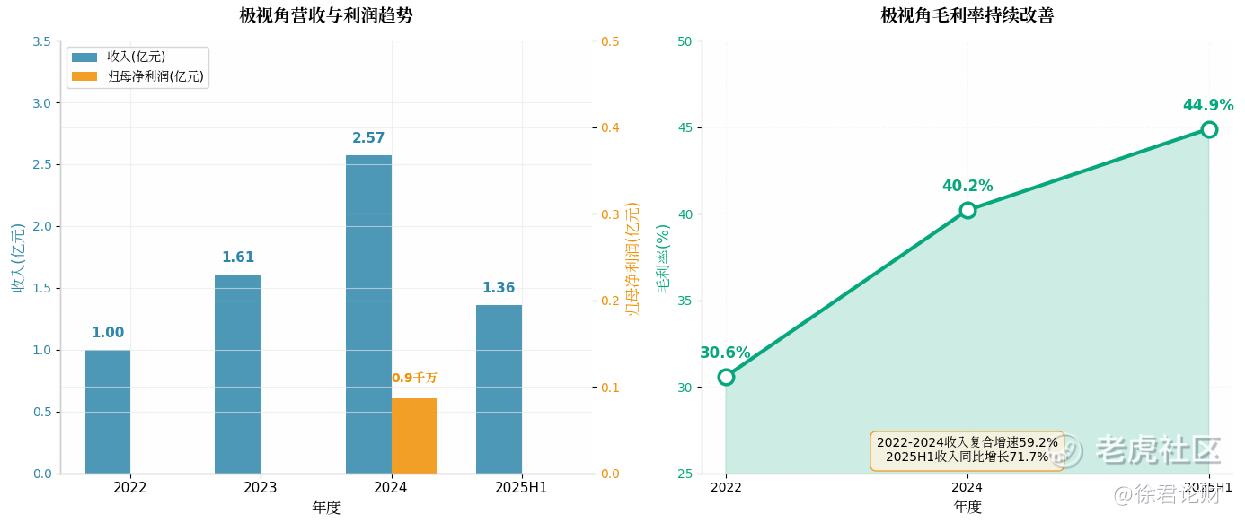

看AI公司,我最怕看到那种"营收涨得飞起、亏损也扩得飞起"的剧本。极视角这一点做得还不错: 收入从2022年的1亿出头,涨到2024年的2.57亿,两年复合增速59.2%。2025年前九个月收入1.36亿,同比又涨了71.7%。更关键的是2024年终于盈利了,利润871万。毛利率也在持续改善:2022年30.6%,2024年40.2%,2025年前九个月44.9%。毛利率往上走,说明不是靠低价抢市场,而是真有技术溢价。 今日早盘大涨近12%,某种程度上是市场对这份财务质量的重新定价。当AI板块多数标的还在亏损泥潭中挣扎时,一家能盈利、毛利率持续提升的纯软件AI公司,显得愈发稀缺。

赛道卡位精准,政策红利加持

弗若斯特沙利文的数据说,中国新兴企业级计算机视觉解决方案市场,2024年111亿,2029年预计干到970亿,五年复合增速54.3%。 更值得关注的是"企业大模型应用解决方案"这个细分:2024年58亿,2029年527亿,复合增速55.5%。这正是极视角主攻的方向——利用多智能体优化、RAG及基于场景的算法等先进技术,提供为企业专业用途设计的定制化大模型解决方案。 政策面也在吹风。"AI+"写进政府工作报告,工信部等四部委发了AI产业标准化建设的顶层设计。赛道红利+政策红利,这个时点上市,节奏卡得挺准。今日早盘异动,或许预示着资金对AI大模型应用赛道的配置热情正在升温。

竞争格局:做纯软件的稀缺标的

在中国新兴企业级CV市场,极视角按收入排第八,份额1.6%。听着不算头部?但它是中国第三大以软件为中心的CV解决方案商。 市场上很多玩家是软硬一体,卖摄像头+算法打包方案。极视角选择做纯软件平台,轻资产、高毛利、易扩展。截至2025年9月,平台上已经有1517种算法,其中自研148种,第三方联合开发1369种。 这种"平台+生态"的模式,能快速覆盖各行各业碎片化的需求。工业、能源、政务、医疗...每个行业都有长尾场景,靠一家公司自己做算法做不过来,但用开发者生态来覆盖,就能形成网络效应。早盘涨近12%且量能配合良好,显示筹码锁定不错,中长期资金似乎在布局这一平台生态的稀缺性。

我的看法

投资极视角,本质上是在押注一个趋势:视觉语言大模型将成为企业AI化的核心基础设施。 4591倍的公开发售认购,暗盘涨56%、首日涨150%,说明市场认可这个逻辑。而今日早盘在大盘震荡背景下仍能放量大涨近12%,股价站稳104港元上方,成交额逼近3600万港元,说明这种认可正在从短期情绪向中长期价值判断转化。 后续能不能持续,关键看基于多智能体优化、RAG等先进技术的大模型解决方案能否兑现更高增速,以及软件定义的一体化AI解决方案能否在大客户中形成标杆案例。 我个人的感觉是,AI基础设施的搭建者,往往比做单一应用的公司走得更远。在港股市场纯软件AI标的稀缺的当下,极视角正成为资金布局AI基础设施的重要出口。今日早盘的异动,或许只是估值修复的开始。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- pjekn·04-20VLM这步确实挺关键的点赞举报