AI终端龙头来了!华勤技术这单港股打新值不值得冲?

4月15日,华勤技术 $华勤技术(03296)$ (03296.HK)发布公告,于4月15日-4月20日招股,公司拟全球发售约5854.82万股股份,预期将于4月23日上市,一手认购金额7848.36港元。

一、公司基本面分析

-

业务与商业模式

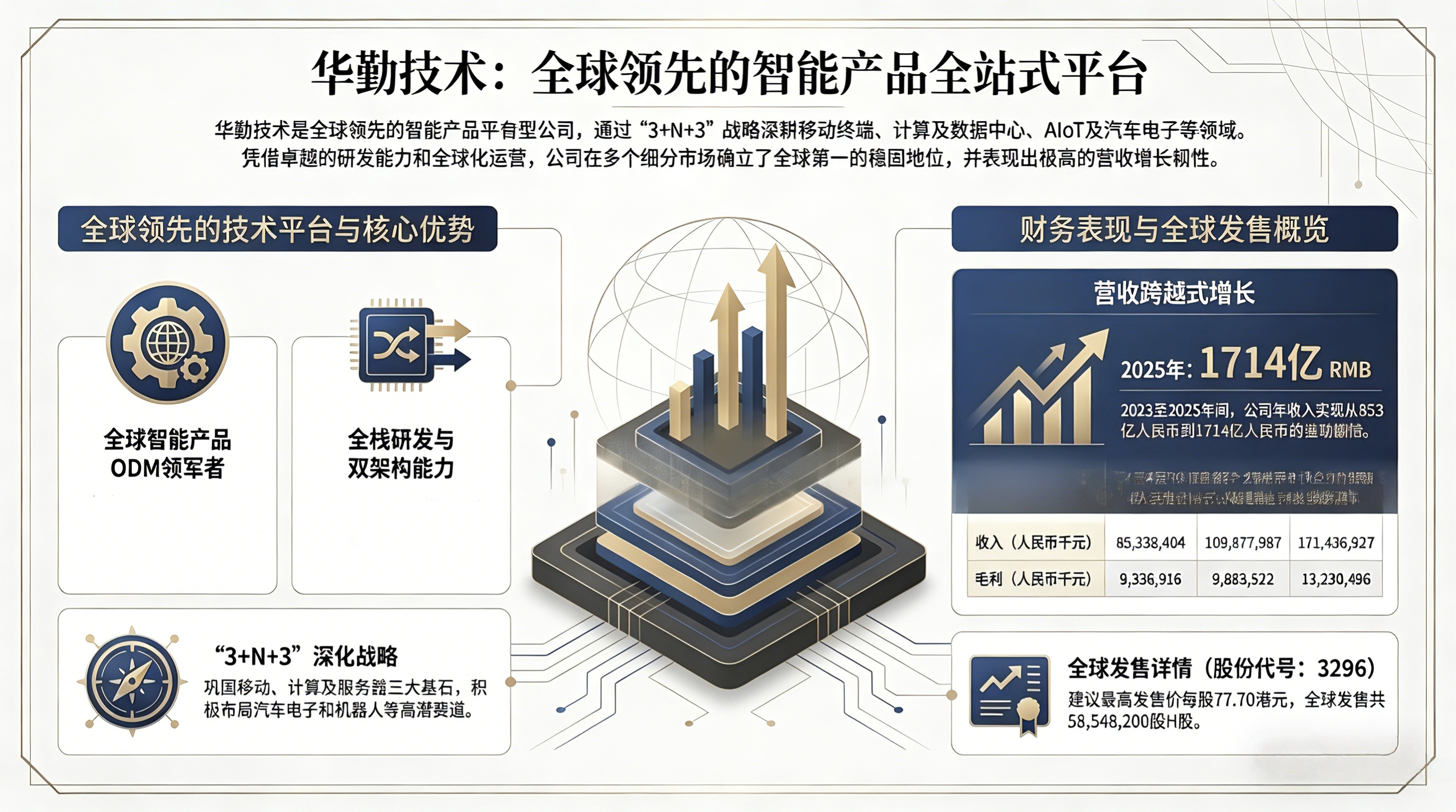

华勤技术是全球领先的智能硬件ODM龙头,核心业务覆盖智能手机、笔记本电脑、平板电脑、AIoT设备、汽车电子及服务器等多个高景气赛道。公司最大的竞争优势在于其“平台型ODM能力”,即围绕头部品牌客户提供从产品定义、研发设计、供应链管理到智能制造的一站式解决方案。相比传统代工厂,华勤技术不仅具备规模制造优势,更深度参与客户产品方案设计,因此在客户供应链中的话语权和粘性明显更强。

从业务结构看,公司已从传统消费电子ODM逐步向高附加值的AIoT、汽车电子及服务器业务延伸,商业模式正从“规模驱动”向“平台+技术驱动”升级。尤其在AI终端和智能汽车快速渗透背景下,公司多元化业务布局有望持续提升成长天花板。

-

行业地位与前景

行业层面,华勤技术属于全球少数具备全品类智能硬件ODM能力的平台型龙头,长期服务全球头部品牌客户,在智能手机、PC和平板ODM市场均处于第一梯队。随着AI PC、AI手机、智能穿戴及车载电子需求持续升级,ODM厂商正从单纯制造环节向系统级方案能力演进,行业集中度有望进一步向头部厂商集中。

尤其汽车电子是公司未来重要增量方向。当前全球汽车产业加速向智能化和域集中架构升级,电子电气架构复杂度持续提升,对具备软硬件整合能力的电子制造服务商形成长期利好。华勤技术凭借消费电子积累的研发、平台化及供应链能力,有望在智能座舱、域控制器、车载终端等领域持续提升份额。 整体来看,公司具备较强的跨周期成长能力。

-

财务表现

财务层面,华勤技术最大的亮点在于其规模优势和盈利稳定性。作为成熟ODM龙头,公司收入体量庞大,现金流能力较强,盈利模式相对稳健。相比高弹性AI概念股,华勤技术更偏向“高确定性制造龙头”,业绩波动通常小于纯消费电子产业链公司。

值得关注的是,随着服务器、汽车电子及AIoT高附加值业务占比提升,公司盈利能力未来仍有继续优化空间。尤其汽车电子及AI终端业务的ASP和技术壁垒更高,有望推动公司估值体系逐步向“平台型科技制造龙头”靠拢,而非传统低估值代工逻辑。

-

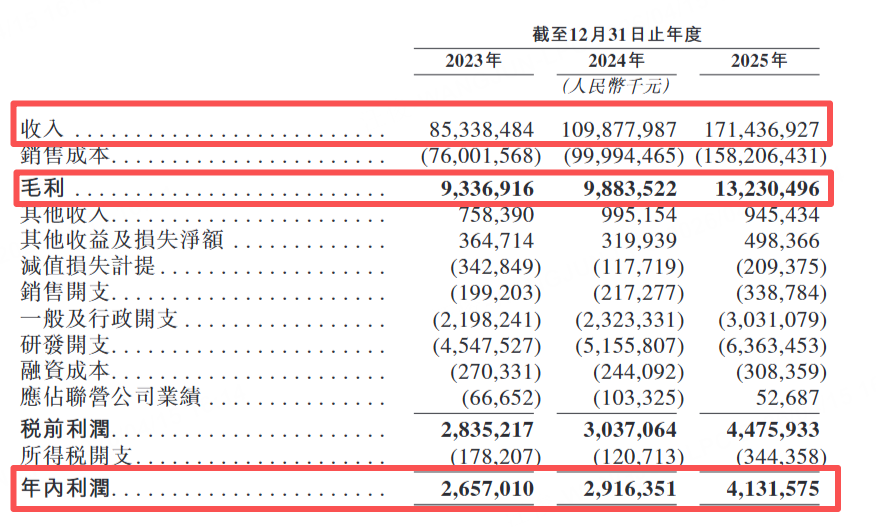

收入增长:2023-2025年,公司收入分别为853.4亿、1098.8亿及1714.4亿元人民币,呈现显著加速增长态势 。

-

盈利能力:年内利润由2023年的26.6亿元增至2025年的41.3亿元 。

-

毛利率趋势:由于产品组合变动(低毛利智能手机占比增加及原材料波动),整体毛利率由10.9%调整至7.7%。

二、IPO核心信息分析

-

发行核心参数

-

招股区间: 最高发售价 77.70港元/股

-

每手股数: 100股

-

发行比例: 58,548,200股H股

-

全球发售规模: 以最终配售结果为准

-

募资总额:约4,463.1百万港元(按发售价77.70港元计算净额)

-

发行时市值:约103,999.4百万港元(按最高发售价及A+H总股本计)

-

公开发售比例: 初步约10%

-

回拨机制: 存在重新分配机制,视申购倍数而定

-

绿鞋机制: 有(15%超额配股权)

-

基石投资者:包括小米、高毅在内的18家认购占比49.93%

-

招股日期: 2026年4月15日至4月20日

-

上市日期: 2026年4月23日

-

保荐人: 中金公司、BofA Securities(美银)等

-

包销商: 农银国际、富途证券、老虎证券等

-

募资用途

-

约40.0%:用于以产品为核心的研发投入,增强技术实力。

-

约35.0%:用于扩大及优化制造网络。

-

约15.0%:用于战略投资与垂直整合。

-

约10.0%:用于营运资金及一般公司用途。

三、 估值分析

2025年净利润:4,131.6百万元人民币(约4,697.7百万港元,按汇率0.8795换算)。

发行后总市值:约1,039.99亿港元。

静态市盈率(PE):约22.1倍。

对比分析:作为全球ODM龙头,该估值水平相较于其过往A股表现及行业地位具有一定的竞争力和增长预期,尤其是考虑到其在AI服务器等高增速领域的卡位。

四、 主要风险因素

-

下游需求波动:业务高度依赖全球消费者对于智能手机、PC等消费电子的需求。

-

客户集中度高:前五大客户销售占比约54.1%,主要客户的流失将严重影响业绩。

-

原材料价格波动:原材料成本占销售成本超95%,核心元器件价格上涨可能进一步压缩利润空间。

-

地缘政治风险:海外收入占比超50%,国际贸易政策及出口管制可能影响供应链稳定。

五、综合评价

华勤技术作为全球电子ODM行业的绝对领军者,凭借其在智能手机、笔记本电脑及服务器领域的规模优势,建立了极高的市场准入门槛。本次IPO定价反映了其作为行业龙头的稳健地位,22倍左右的PE估值在当前市场环境下属于合理区间,尤其是考虑到公司正积极布局AI服务器和汽车电子等高增长领域。本次发行获得了包括豪威、兆易创新等多家产业链巨头的基石认购,体现了业内对其长期战略价值的高度认可。

对于投资者而言,虽然需关注原材料成本波动及终端消费市场的疲软风险,但鉴于其财务表现强劲且行业地位无可替代,建议对其申购持中性偏积极态度。在操作层面,建议关注公开发售的认购倍数,若市场认购热度较高触发回拨,可适当加大参与力度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Daphne Zhang·04-21莫名一手现金中了[捂脸][捂脸]点赞举报

- 石门·04-21甲尾未中签,这难度有点大啊点赞举报