阿斯麦业绩不错,半导体再成香饽饽?

4月15日下午,光刻机巨头 $阿斯麦(ASML)$ 公布了一季报,营收和利润都超预期了:

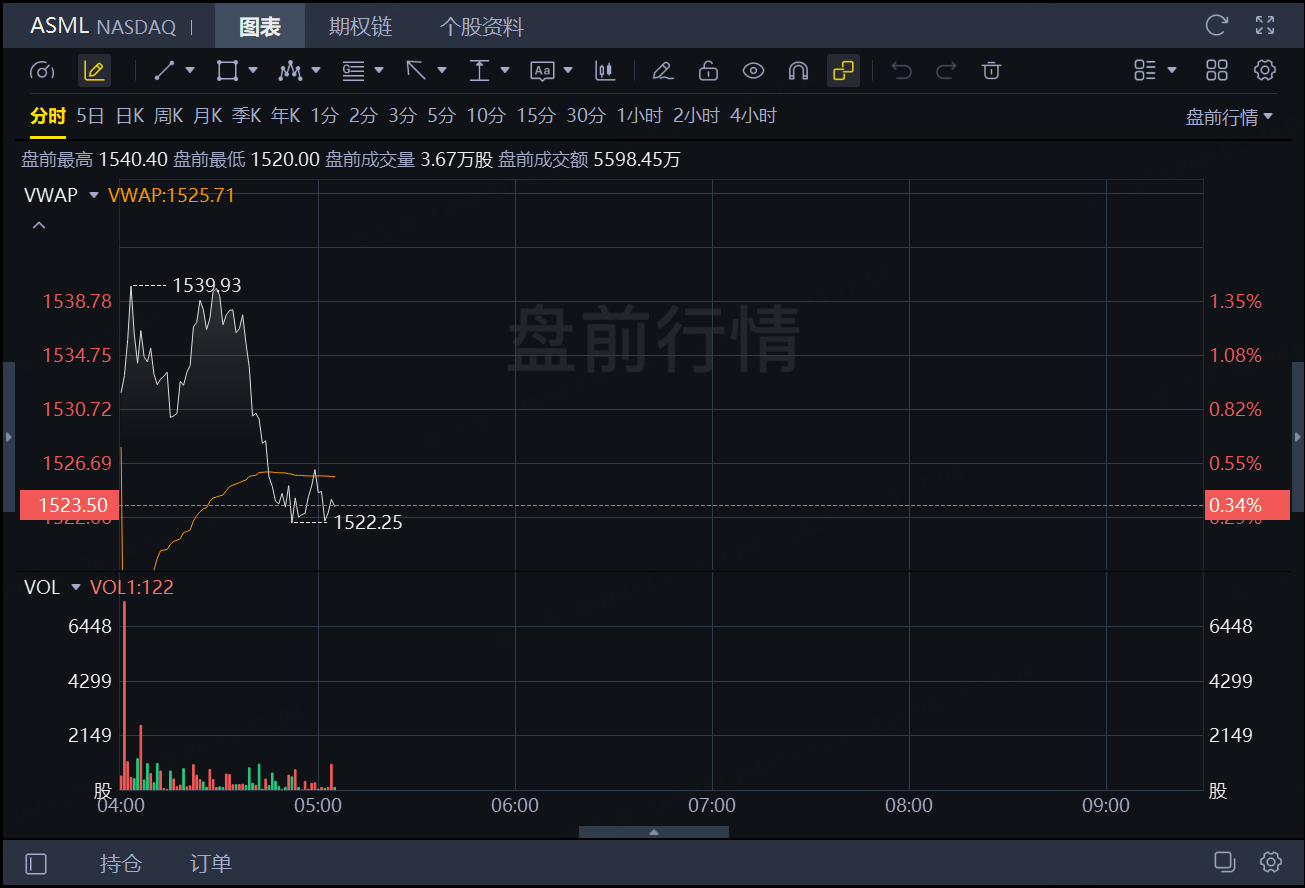

但阿斯麦预计二季度营收在84-90亿欧元,低于分析师预期的90.7亿,夜盘股价一度跌超2%!

虽然二季度业绩不及预期,但阿斯麦上调了年度营收指引,由去年四季度的340-390亿欧元上调至360-400亿。

回过味来的投资者开始抄底,阿斯麦盘前股价转涨,但涨幅较小:

在一季报发布前,阿斯麦股价强势,较3月低点涨超21%,逼近历史最高点,显示出投资者提前押注一季度业绩超预期。

获利盘较多的情况下,阿斯麦二季度业绩稍有瑕疵,猜测有资金选择获利了结,压制了阿斯麦的表现。

阿斯麦这份财报到底表现如何?股价能否率先历史新高?半导体ETF值得关注吗?

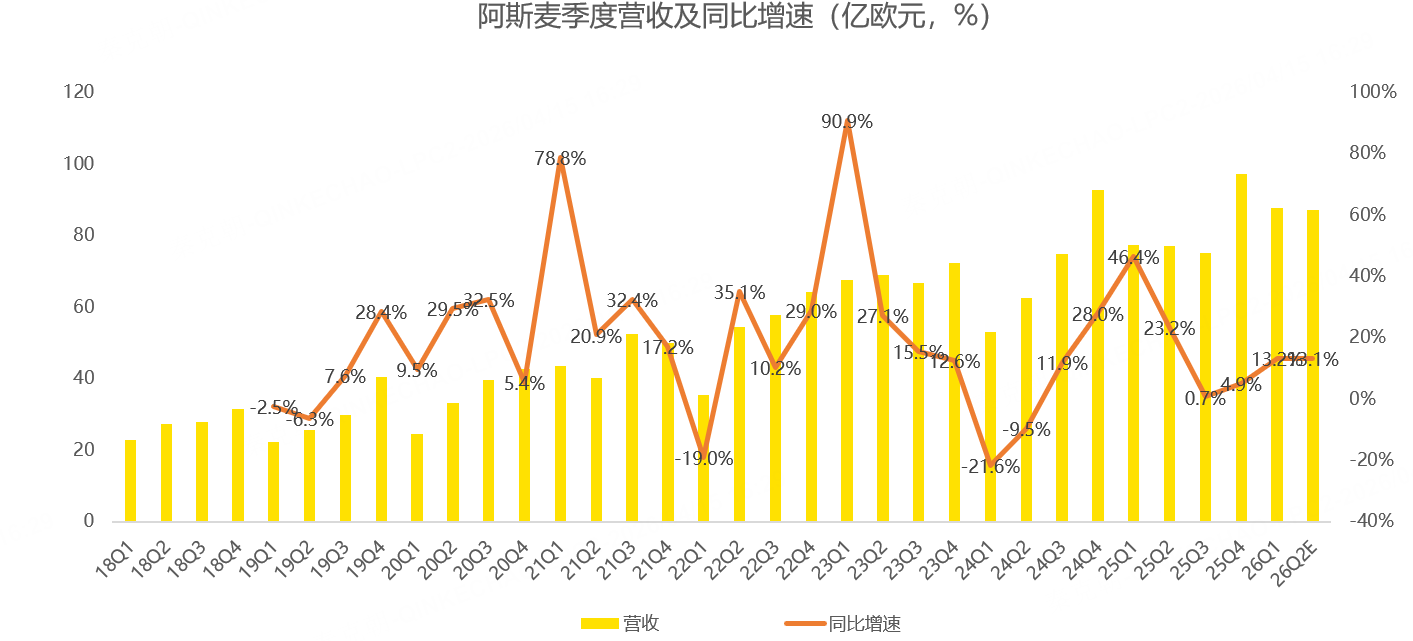

从一季度收入上看,阿斯麦当季为87.7亿欧元,同比增长13.2%,位于管理层给出的82-89亿欧元指引高端:

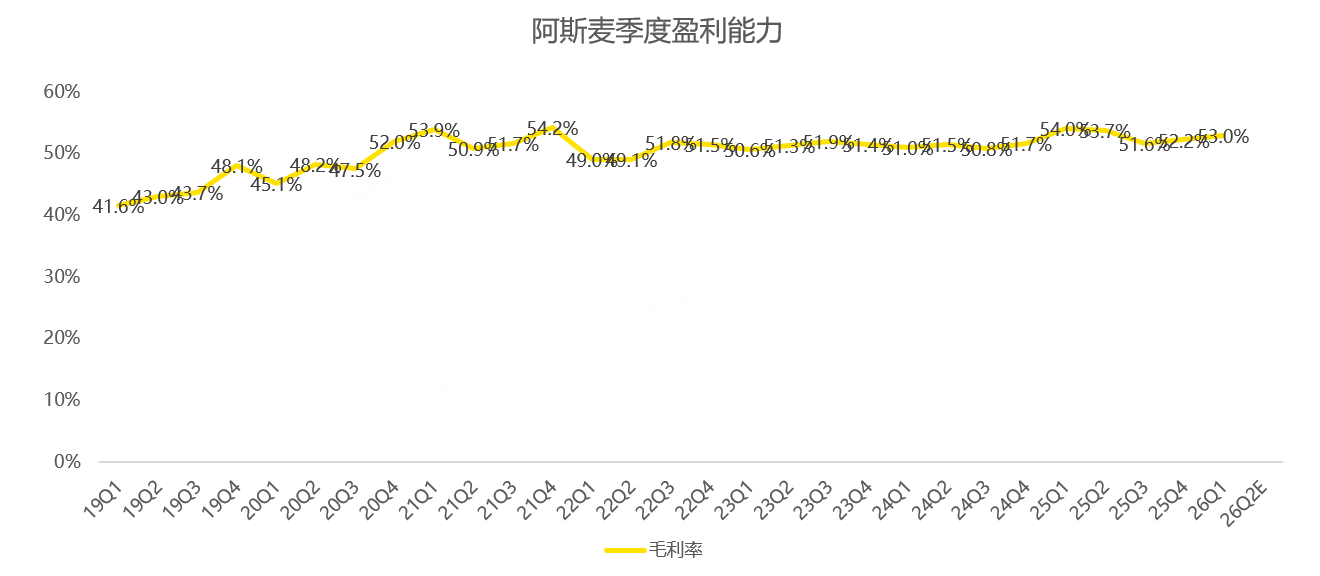

盈利方面,阿斯麦一季度毛利率为53%,位于管理层给出的51%-53%指引上限:

阿斯麦的产品是光刻机,是芯片制造中最核心的零部件,主要卖给台积电、美光、三星、SK海力士、中芯国际等晶圆厂。

在光刻机领域,阿斯麦几乎处于垄断地位,因此,在此轮AI周期中,阿斯麦充分受益。

如 $台积电(TSM)$ 宣布今年的资本开支有望高达560亿美元,摩根士丹利的分析师预测台积电将在2026-2028年间投入2000亿的资本开支!

SK海力士在今年3月宣布计划在2027年前花费80亿美元购买euv光刻机!

由此来看,阿斯麦根本不缺订单,业绩确定性极高!

阿斯麦管理层预计在可预见的未来,芯片需求将超过供应!

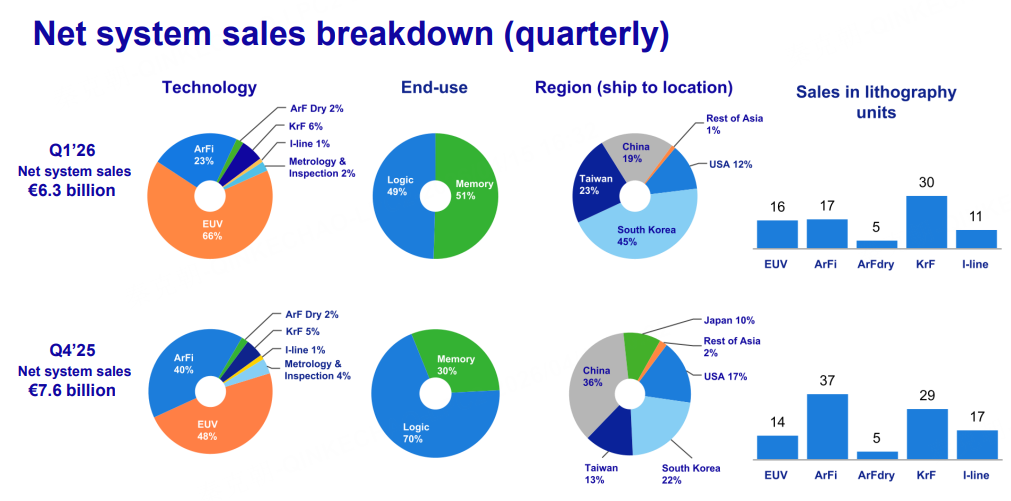

AI拉动了高端芯片需求,推升了最先进的euv光刻机需求,但令人意外的是,在一季报中,阿斯麦管理层称技术水平较低的非euv光刻机需求也会增加!

总的来说,阿斯麦这轮增长周期,至少会持续到2027年。

目前,阿斯麦市盈率为47倍,位于近年来较高位置:

从估值看,当阿斯麦市盈率低于30倍的时候,往往是绝佳布局期;当市盈率高于50倍的时候,阿斯麦进入高估区间。

如果阿斯麦年度指引完成,其市盈率有望降至43倍,估值略高,但尚未超过警戒值。

明天下午,阿斯麦最大的客户台积电将公布一季报,业绩会上,管理层会对AI发展表达观点,如果有需求旺盛、台积电继续增加资本开支的信息,阿斯麦或仍有上升空间!

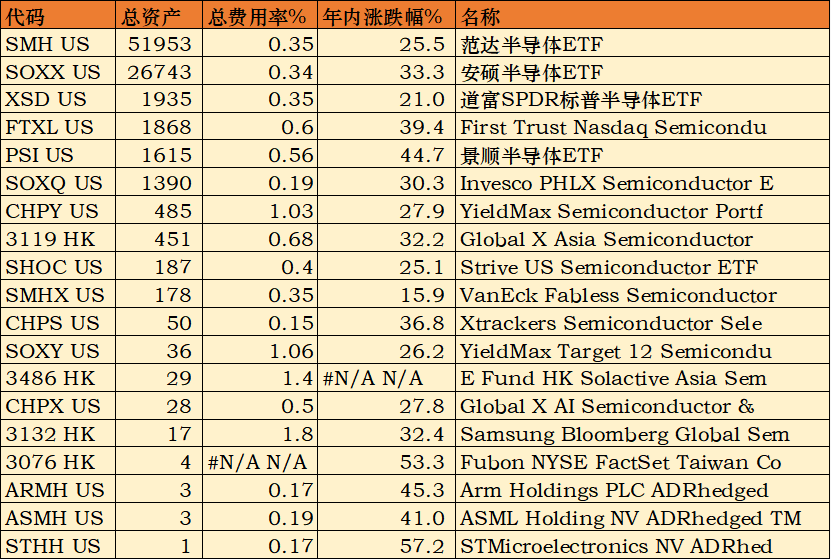

半导体ETF值得继续关注:

规模最大的是 $半导体指数ETF-HOLDRs(SMH)$ ,520亿美元,流动性好,管理费率0.35%,适中,年内涨幅25.5%;其重仓 $英伟达(NVDA)$ 和台积电,两支票占净值的比重超30%;

$iShares费城交易所半导体ETF(SOXX)$ 规模267亿美元,流动性没问题,管理费率0.34%,其持仓较SMH分散,重仓 $博通(AVGO)$ 和 $美光科技(MU)$ ,两家公司占净值的比重超16%;

$SPDR S&P Semiconductor ETF(XSD)$ 年内涨幅只有21%,前10大持仓股中缺少英伟达、台积电、阿斯麦等明星股,表现不佳;

$First Trust Nasdaq Semiconductor ETF(FTXL)$ 年内涨幅39%,管理费略高,达到0.6%

$INVESCO SEMICONDUCTORS ETF(PSI)$ 第一大重仓股是 $科磊(KLAC)$ ,持仓偏半导体设备,年内涨幅达45%,在半导体ETF中表现较为亮眼!

$Roundhill Memory ETF(DRAM)$ :今年4月刚上市的半导体ETF,从名称上可以看出,该ETF聚焦于内存芯片,三星+SK海力士的净值比重超47%!管理费率0.65%,略高,目前的规模达到8亿美元,增速很快,年内涨幅32%:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。