港股IPO丨华勤技术:AH折价率30%+,小摩、高毅等基石认购近50%,千亿市值ODM龙头开启招股

[强] 发行情况

[强] 财务情况

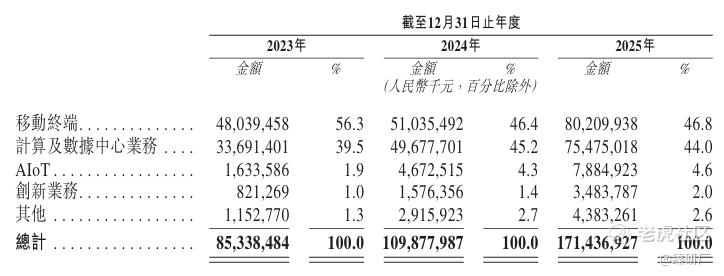

营业收入方面,2023年至2025年,华勤技术收入分别为853.4亿元、1,098.8亿元、1,714.4亿元,复合年增长率达41.7%,营收增长动能强劲。核心原因是业务结构改变和全球化布局深化双轮驱动。

公司成功实现了从单一智能终端代工向“全场景智能硬件底座”的多元化转型,收入结构持续优化。移动终端(智能手机、平板、穿戴)虽然收入占比从2023年的56.3%下降至2025年的46.8%,但业务规模增长了67%,仍是核心基本盘。与此同时,以AI服务器和PC为主的计算及数据中心业务强势崛起,收入从2023年的336.9亿元激增至2025年的754.8亿元,占比由39.5%大幅攀升至44.0%,成为拉动营收爆发的新引擎。此外,AIoT产品与创新业务(汽车电子、软件等)收入亦增长近5倍。

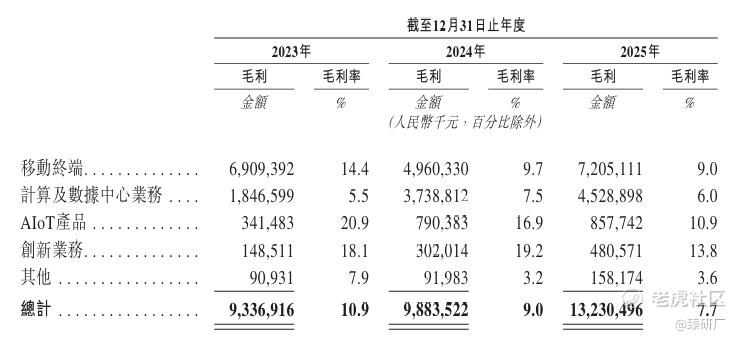

2023年至2025年,公司毛利率分别为10.9%、9.0%、7.7%,毛利率出现明显回落,主要还是因为由于产品结构的战略性调整及上游供应链波动。一方面,营收增量巨大的AI服务器等数据基础设施产品,其核心原材料(如GPU等高算力芯片)采购成本较高,拉低了该板块的毛利率。另一方面,创新业务(如汽车电子)及AIoT新品类尚处于市场拓展与产能爬坡的前期投入阶段,毛利率较低的音箱及XR产品贡献了主要的收入增长,整体业务的毛利贡献仍需时间兑现。

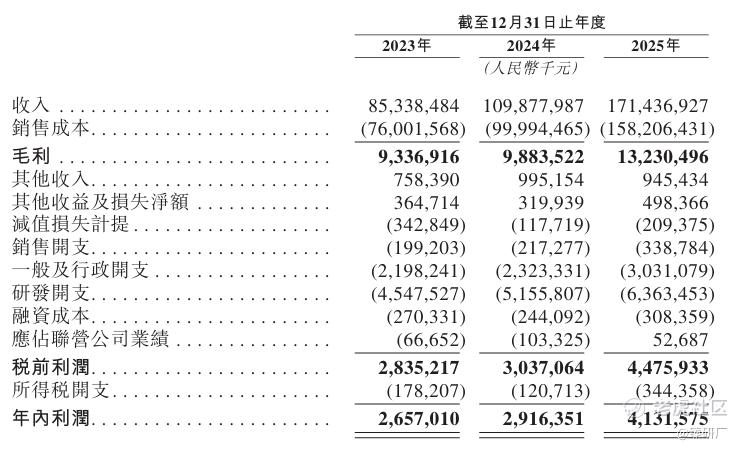

2023年至2025年公司净利润分别为人民币26.57亿元、29.16亿元、41.32亿元,同期净利率分别为3.1%、2.7%、2.4%,整体变化趋势与毛利率相同,呈阶段性回落。尽管面临毛利率下行的压力,但在庞大营收基数和极致费用管控的共振下,公司的绝对利润规模持续创下新高,盈利能力展现出极强的韧性与抗周期性。但伴随营收规模的大幅扩张,研发费用率从2023年的5.3%持续下降至2025年的3.7%,成本摊薄效应显著,研发效率不断提升行政开支对应的一般及行政费用率亦从2022年的2.6%降至2025年的1.8%。销售费用率则常年稳定在0.2%的极低水平,充分体现了ODM模式下大客户深度绑定带来的高效获客能力。

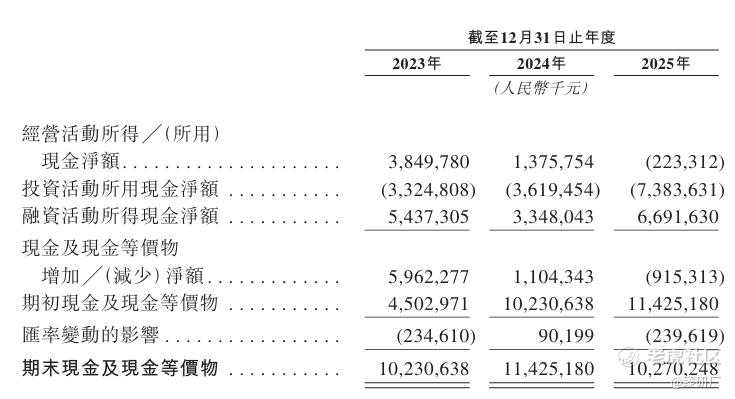

2023年至2025年,公司经营性现金流分别为人民币38.5亿元、13.8亿元、-2.2亿元,2025年净流出主要由于业务规模迅猛增长带来密集的营运资金需求以及存货水平居高,体现处于高速扩张期的华勤技术目前正面临着阶段性的营运资金占用压力。截至2025年底,公司期末现金及现金等价物有人民币102.7亿元,流动比率1.1,账面资金充裕,短期偿债压力不大,没有资金链断裂风险。

[强] 综合评估

-

市值

≤834.72 亿港元。

-

估值

本文选取龙旗科技和立讯精密作为华勤技术的可比公司。

龙旗科技:一家全球领先的智能产品ODM企业,为全球头部科技品牌及互联网客户提供涵盖产品定义、研发设计、智能制造与供应链综合管理的一站式服务。公司业务可概括为三大核心板块:(1)智能手机与平板电脑,聚焦大众消费类移动通信与个人计算终端产品; (2)AIoT产品,面向智能穿戴、TWS耳机、VR/AR及智能家居等万物互联场景,提供多品类的智能硬件产品及解决方案;(3)汽车电子及其他产品,围绕智能座舱域控制器、车载泛互联等车规级电子产品以及PC等终端设备进行战略布局,构建公司全新的增长引擎。

立讯精密:一家全球领先的精密制造与电子互联解决方案提供商,面向海内外头部品牌客户,提供从关键零组件、模组到系统集成的一体化产品落地与智能制造服务,业务覆盖消费电子、通信及数据中心、汽车等核心应用领域。公司业务可概括为三大核心板块: (1)消费电子:围绕手机、可穿戴、声学等智能终端,为客户提供零部件、模组及系统解决方案的一站式服务; (2)通信及数据中心:聚焦通信互联与数据中心互联等场景,提供高速互联等相关产品与解决方案;(3)汽车:围绕汽车互联与汽车电子需求,提供汽车相关互联产品、精密组件及配套解决方案,构建面向电动化与智能化的增长引擎。

营收方面,华勤技术的规模远超龙旗科技,约为其4倍,但仅约为代工巨头立讯精密的一半。值得注意的是,华勤技术具备强劲的增长动能,2023年至2025年营收CAGR高达41.7%,明显快于龙旗科技的24.5%与立讯精密的19.7%。差异主要源于:立讯精密凭借垂直整合优势在核心大客户中稳固了庞大基本盘;龙旗科技聚焦手机与AIoT等细分品类,营收基数较小,且2025年受产品生命周期交替及宏观需求减弱影响,营收出现波动承压;而华勤技术则依托“3+N+3”全场景平台化赋能,尤其在AI服务器与汽车电子等高红利赛道的全面发力,成功推动了规模的迅猛扩张。

盈利能力方面,立讯精密凭借从零组件到系统集成垂直整合能力,形成了深厚的技术壁垒,产品附加值较高,盈利水平持续领先。相比之下,华勤技术与龙旗科技同属平台型ODM企业,高度依赖大规模组装制造,毛利率整体偏低。其中,华勤技术毛利率呈逐年下滑趋势,其近年来的营收增量大量依赖AI服务器等业务,该类产品客单价虽高,但GPU等核心算力元器件外采成本极度昂贵,严重压低了整体盈利空间,导致其呈现出增收不增利的结构性承压。

估值方面,参考2025年华勤技术营收1,714.4亿元和净利润41.3亿元,结合今日汇率计算,最高发行市值为人民币726.1亿元,计算得出公司的PS、PE分别约为0.4x、17.6x,相比可比公司估值水平更低,可以看出受制于毛利率偏低、盈利能力逐年下滑以及经营性现金流承压等因素,估值较为保守。但凭借公司千亿级的庞大出货体量及横跨多领域的供应链优势,未来若在AI服务器与汽车电子等高潜力业务实现快速扩张,其估值将有可观的上探空间。

-

上市团队

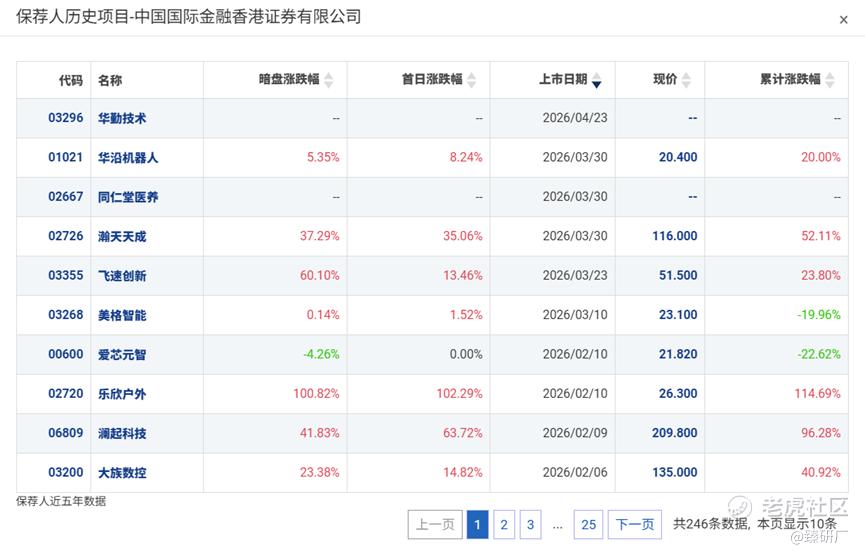

公司的上市保荐人为中金公司和美林。

中金公司历史上作为保荐人参与了242个项目,其中暗盘有118家公司上涨,98家公司下跌,26家公司平盘,破发率40.50%。首日有123家公司上涨,88家公司下跌,31家公司平盘,破发率36.36%,整体胜率一般。今年以来参与保荐了14个项目,只有1家公司暗盘或首日破发,其中还包括智谱、Minimax、澜起科技等优质项目,整体来看近期表现不错。

美林历史上作为保荐人共参与18个项目,暗盘9家公司上涨,9家公司下跌,0家公司平盘,破发率为50.00%;上市首日7家公司上涨,5家公司下跌,5家公司平盘,破发率27.78%。近一年以来参与了4个项目IPO,2个项目破发,但是公司有宁德时代、蜜雪集团、华润饮料、美的集团等大型IPO的经验,并且暗盘和首日涨幅也还行,保荐项目综合素质不错。

-

超额配售权

此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行有15%发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

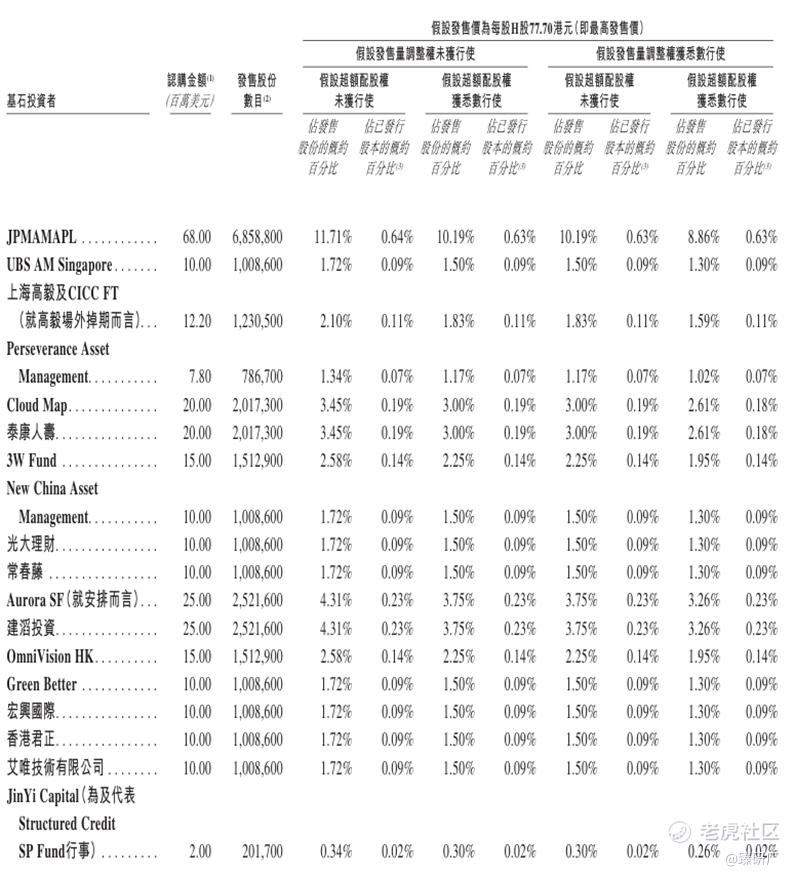

共18名基石投资者:摩根大通、UBS、高毅资产、兰馨亚洲、泰康人寿、3W Fund、新华人寿、光大理财、常春藤、晶合集成、建滔投资、小米、豪威集团、胜宏科技、北京君正、艾为电子、清华大学教育基金会,合计认购约2.9亿美元,按发售价77.70港元计算,相当于此次全球发售股份的49.93%及紧随全球发售完成后已发行总股份的2.68%。(假设发售量调整权及超额配售权未获行使)

-

IPO前融资

2023年8月,华勤技术成功在上海证券交易所主板挂牌上市,共发行72,425,241股A股,占紧随A股上市完成后股本总额的10%。截至2026年4月15日,华勤技术A股收盘价为人民币98.88元,总市值约为人民币1,004.36亿元,AH折价率约为31.6%。

-

上市开支

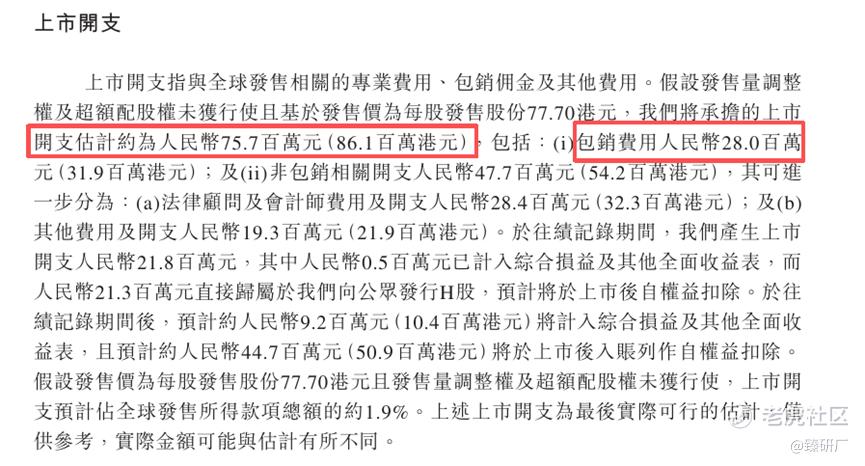

此次华勤技术IPO的开支总额估计约为人民币7,570万元,按发售价77.70港元计算,募资总额约45.49亿港元,开支占比约为1.9%。其中包销相关开支及费用2,800万元,占比约为0.7%。

[强] 是否打新分析

华勤技术作为全球智能硬件ODM平台龙头,已成功实现向“3+N+3”的全场景产品布局。得益于AI服务器与汽车电子等新业务的强势拉动,公司业绩爆发力极强,2023至2025年营收从853.4亿元飙升至1,714.4亿元,CAGR高达41.7%。盈利能力方面,虽受GPU等核心元器件外采成本高昂及创新业务前期大量投入影响,目前毛利率与净利率阶段性承压,但依托庞大规模与极致的费用摊薄效应,其2025年净利润仍创下41.32亿元新高,韧性显著。现金流方面,高速扩张引发的营运资金占用致使2025年经营现金流短暂净流出2.2亿元;但公司期末账面现金高达102.7亿元,资金底盘极其稳固,短期无偿债压力。长期来看,依托AI数据中心算力需求与智能汽车的产业红利,随着新业务产能爬坡释放,华勤技术有望持续巩固其全球ODM产业链枢纽地位,迎来更广阔的盈利回升与成长空间。

发行架构方面,本次IPO采取机制B方案,公配初始固定10%,至多4.5亿货共58,549手,货量还行,一手入场费7,800+元,参与门槛不算高,整体来看中签难度不大,截至今日17时,富途的一手中签率预测为12.98%;由主保荐人中金稳价,中金的绿鞋最近表现很不错,今年唯一暗盘破发的爱芯元智首日也来到平盘了,有望延续表现;基石方面,摩根大通、瑞银、小米、胜宏科技、3W等18家国内外顶尖机构和产业链龙头齐聚,认购近50%,阵容豪华市场认可度较高;本次发行市值834.72亿港元,虽然由于A+H带绿鞋不能首日入通,但A股市值已破千亿,未来入通板上钉钉;发行价最高77.70港元,今日A股收盘价98.88元(113.64港元),AH折价率约为31.6%,以2025年业绩计算PS、PE分别为0.4倍、17.6倍,对标同业可比公司来说较便宜,折价率也留出了一定安全空间。

市场情绪层面,华勤技术招股时机还行,当前只有胜宏科技其他1只新股在招股,并且招股时间不冲突,参与胜宏科技的资金能赶上华勤的末班车。虽然公司是ODM龙头,近年来数据中心业务增长迅速,但盈利水平目前承压,一年不如一年的同时经营性现金流也逐年恶化甚至转负,AH折价率30%出头中规中矩,叠加行业周期性波动与持续加剧的竞争,业绩能否持续高增长的不确定性较强,因此整体来看估值较为保守处于低位。截至发稿时间华勤技术已超购于1.27倍,胜宏科技为83.01倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。