41 亿营收背后:米连科技的红娘生意与上市隐忧

近日,米连科技再度冲刺港股IPO,这已是其 2025年9月首次递表失效后,第二次向港交所递交申请。

米连科技是国内头部在线情感社交平台,业务布局海内外市场。国内核心产品包括相亲APP“伊对与语音社交应用 “贴贴”;海外则推出 HiFami、Chatta、Seeta 等多款产品,业务覆盖东南亚、中东、北美及南美地区。

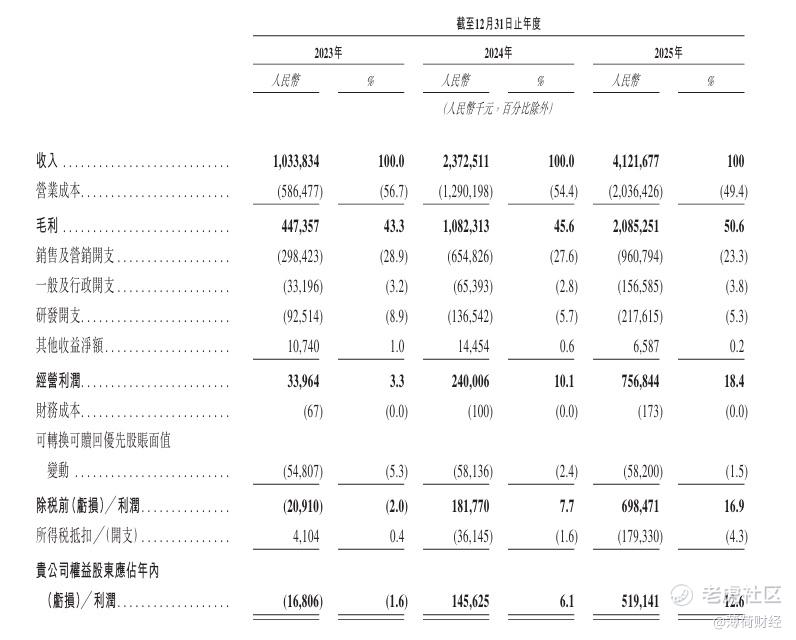

这家一度被忽视的公司,如今交出一份亮眼的成绩单。据招股书披露,2023-2025年,公司营收从10.34亿元激增至2025年的41.22亿元。净利润从2023年亏损1680万元转为2025年盈利5.19亿元,发展势头强劲。

这不禁让人好奇,为何米连科技如此赚钱?其靠的是独特的“主持人用户引导的三方互动模式”。简单来讲,在“伊对”App中,红娘(主持人)作为“破冰”角色,主动“牵线搭桥”,连接着男女双方,进行线上相亲。截至2025年底,平台已累计拥有超过19.3万名主持人用户。

支撑起用户粘性以及持续驱动平台盈利的核心动力是米连科技的收入分成机制。用户每打赏一份“礼物”,红娘便可得到20%-52%的收益。这种直接与收入挂钩的激励模式,既充分调动红娘的积极性,也让平台、红娘与用户之间形成稳定的利益闭环,最终转化为不断增长的营收能力。

米连科技凭借其商业模式吸引一众知名资本入局。2019-2020年间的多轮融资中,出现小米集团、XVC、蓝驰创投的身影。

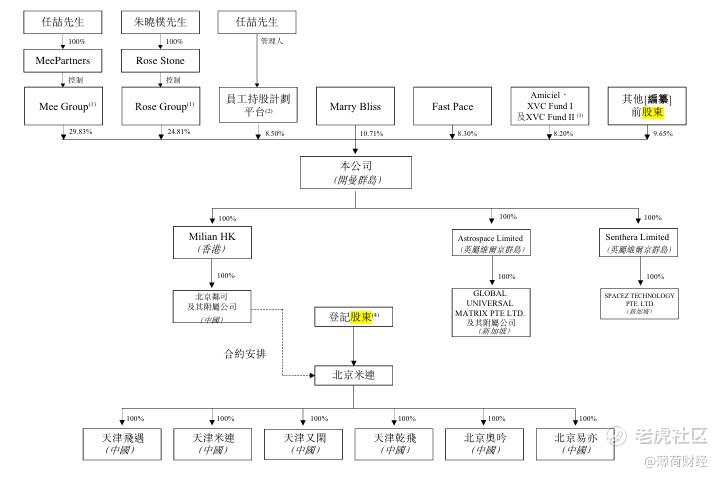

IPO前股权结构显示,任喆通过Mee Group持有公司29.83% 股份,朱晓朴通过Rose Group持股24.81%,员工持股计划平台持股8.5%。机构投资方中,蓝驰创投持股 10.71%,小米集团持股 8.3%,XVC持股 8.2%。

虽米连科技走出一条与众不同的道路,但其风险不容小觑。

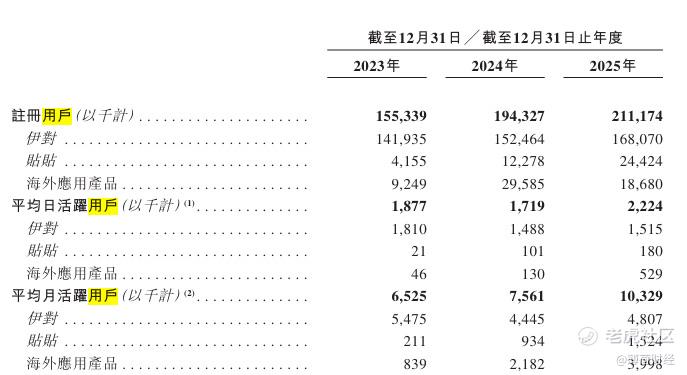

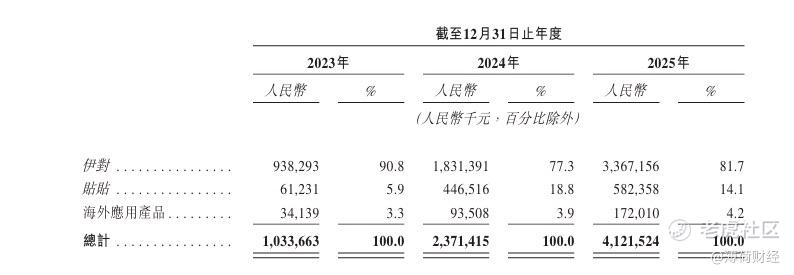

其营收重度依赖“伊对”APP,近三年占比超八成。2023-2025年,伊对贡献的收入分别为9.38亿元、18.31亿元、33.67亿元,同期米连科技的营收分别为10.34亿元、23.73亿元以及41.22亿元,占总收入比重分别为90.8%、77.3%、81.7%。

与之形成鲜明对比的是,米连科技旗下另一款产品“贴贴”占总收入比重分别为5.9%、18.8%及14.1%。

不仅如此,米连科技所依赖的 “主持人引导” 商业模式,也暗藏潜在风险。据招股书显示,随着业务规模的扩大,2025年米连科技的收入分成费已达18.44 亿元。

合规问题也随之而来。据黑猫投诉平台显示,伊对APP累计投诉量超千条,投诉内容包括诱导消费、虚假宣传、自动续费等。

更值得注意是,伊对APP卷入多起诈骗案中。2021年,据上饶中院官网显示,女子利用伊对App软件聊天,获取对方信任后,索要、骗取钱财,获刑获刑三年六个月,并处罚金2.5万元;2024年,榆林市公安局横山分局正在侦办的女子涉嫌诈骗案,同样涉及伊对APP。

风起云涌之际,实实在在的影响着米连科技。伊对APP平均日活跃用户从2023年的181万人降至2024年的148.8万人,2025年微增至151.5万人;平均月活跃用户从2023年的547.5万人降至2024年的444.5万人,2025年增至480.7万人。

米连科技凭借创新的线上相亲模式,在短短几年内实现营收与利润的跨越式增长,但高度依赖单一产品、分成成本居高不下、频发的投诉等问题,依然是其赴港上市路上不容忽视的风险点,“红娘生意”能否持续为公司提供增长动力,尚待市场检验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。