湖北武汉一家材料企业冲刺IPO!三年无证生产,与亏损二股东关联交易复杂

2026年4月15日,武汉吉和昌新材料股份有限公司(以下简称“吉和昌”)将迎来北交所上市委员会2026年第38次审议会议。

2022年至2024年,吉和昌母公司及多家子公司在未取得危化品经营许可证的情况下持续开展危化品贸易,子公司荆门吉和昌长达三年无证生产监控化学品1,3-丙烷磺内酯,同时存在长期超产能生产及安全事故隐患。

公司账面增长与真实盈利落差显著,三年扣非净利润几乎原地踏步,收入含金量长期低于0.62,综合毛利率却异常高于同行均值。

此外,国有股东在对赌条款触发前提前离场,公司减资回购逾4100万元;第二大股东奥克股份累计亏损超4.7亿元。

另一方面吉和昌IPO关键期技术总监离职,研发投入低于行业均值;客户中涌现大量注册资本仅50万元、参保6人的小微企业却发生千万元级交易,交易真实性存疑。

2023年至2025年,吉和昌对单一关联物流商晟浩物流的依赖度逼近八成,而该物流商核心资产仅为总价60万元的车辆,毛利率甚至超过头部物流企业。

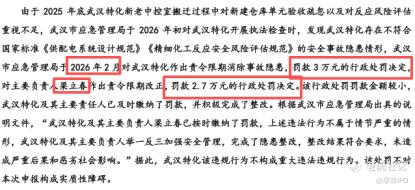

1 无证运营长达三年,年初再领罚单罚款3万元

吉和昌作为一家化工企业,其在环保、安全、资质全合规是最基本门槛,但吉和昌在这条底线上的表现令人堪忧。

2022年至2024年,整整三年间,吉和昌母公司、武汉特化、武汉国贸、深圳吉和昌多家主体,在未取得危险化学品经营许可证的情况下,持续开展危化品贸易。其中仅武汉国贸一家,违法所得即达147.13万元,面临最高85万元罚款。

监控化学品“先上车后补票”,子公司荆门吉和昌生产的1,3-丙烷磺内酯,属于国家严格管控的监控化学品,依据《中华人民共和国监控化学品管理条例》等相关法律法规,此类化学品的生产必须在项目建设投产前取得特别许可证书。然而,荆门吉和昌直至2025年1月才取得该证书,这意味着2022年至2024年长达三年处于无证生产监控化学品的状态。

此外,吉和昌存在超产能生产屡禁不止现象。湖北吉和昌2022年实际产量超环评批复107.37%,2023年仍超11.13%,荆门吉和昌的SPS产品一度超标31.23%;武汉特化的癸炔二醇醚产品2024年超产121.31%,2025年超产幅度更是达100.90%,近乎翻倍。更值得警惕的是,2022年末重新办理环评手续后,至2025年末部分细分产品仍存在超产能生产情形,整改成效大打折扣。就在问询回复前夕,武汉特化还因安全事故隐患再收3万元罚单。

吉和昌试图以“顺应市场形势及客户需求变化”“高频次切换产品生产”来解释违规行为。然而,生产超产、资质缺失、安全事故,多主体、跨环节、跨周期,违规行为在吉和昌的版图里反复出现,而这并非个别疏漏,而是内控体系的系统性溃口。

值得注意的是,吉和昌的账面增长与真实盈利能力之间存在着显著落差。

2023年至2025年年末,吉和昌营业收入分别为4.38亿元、5.17亿元、5.29亿元,年化复合增长率约10%;同期扣非净利润分别为5376万元、5405万元、6330万元,三年间几乎“原地踏步”。2024年营收增长18%,扣非净利润却基本没有变化。2025年上半年,业绩更是出现双降:营收2.54亿元,同比下降7.5%;扣非净利润2896万元,同比下降8.3%。

收入“含金量”严重不足。2023年至2025年年末,销售商品、提供劳务收到的现金与营业收入的比值分别为0.58、0.58、0.62,长期维持在0.6左右的低位,意味着每获得100元账面收入,实际拿回的现金不足62元,大量收入以应收账款形式沉淀。

此外,吉和昌核心产品盈利能力堪忧。新能源电池材料板块是公司第一大收入来源,2024年占比达34.76%,但电池电解液添加剂毛利率连续两年为负,2023年为-3.62%,2024年为-3.03%。主打产品1,3-PS的销售均价从10.02万元/吨暴跌至5.49万元/吨,近乎腰斩。锂电铜箔添加剂毛利率亦大幅下滑,从2023年的58.67%降至2025年的45.29%。

反常的是,在行业整体承压的背景下,吉和昌的综合毛利率却远高于同行业可比公司均值。报告期各期,公司毛利率分别为31.59%、27.28%、28.64%,而同期可比公司均值仅为17.42%、9.93%、23.29%。这一“异常偏高”的毛利率水平,正是监管追问的核心疑点。与此同时,自产收入占比持续下降,从92.82%降至81.15%,而外购产品收入则从3054.88万元激增至1.08亿元,且高度依赖单一外协厂。

2 国有股东提前离场,第二大股东业绩亏损超4.7亿

另一方面,2022年6月,高新投创投、高新投福海基金、高轩投资和鹏盛投资等国有股东通过签订对赌协议入场,约定2024年底前若未上市则触发回购条款。然而,这些机构并未等到对赌条款触发,而是在2024年9月就提前离场。公司以减资4109.78万元回购了上述机构所持全部股份,这一减资回购操作的合规性与利益损害问题,持续被监管追问。

第二大股东奥克股份持有吉和昌37.71%的股份,这一股权关系源于2017年吉和昌以5510万元收购奥克股份旗下武汉特化60%的股权。目前武汉特化是吉和昌的全资子公司,其厂区仍紧邻奥克股份全资子公司奥克化学,部分公辅工程、员工食堂仍依托奥克化学,2023年至025年,吉和昌需向奥克化学支付循环水、冷冻水及食堂餐饮等供应费用。

而奥克股份近两年经营状况堪忧,2023年和2024年分别亏损3.09亿元和1.59亿元,两年累计亏损逾4.7亿元。在公司冲刺IPO的关键时期,第二大股东自身深陷亏损泥潭,且双方在生产设施、工程配套、后勤保障等方面存在持续关联交易,部分高管亦来自奥克股份,北交所在问询函中明确要求说明是否存在关联方代垫成本费用或利益输送的情形。

在实控人层面,宋文超与戴荣明通过三层持股平台合计控制公司62.29%的表决权,二人自2014年起已三度签署一致行动协议。但二人直接持有公司的股份以及在间接股东层面的持股比例均较为接近,且协议中完全没有约定意见分歧时的最终裁决机制。在奥克股份亏损拖累、国有股东提前撤资的背景下,这种“双头实控”架构的稳定性与治理效率同样面临考验。

作为一家新材料企业,技术研发本应是其核心竞争力所在,但吉和昌的研发体系却显露出明显短板。

2025年3月,原技术总监任凡在公司IPO申报的关键窗口期因个人发展原因离职。目前公司核心技术人员中,除了实控人宋文超与戴荣明二人,其余三人中,现任技术总监吴洪特2025年才入职,王亮和张静则均是从子公司武汉特化成长起来的技术人员。核心技术人员在IPO关键期离职、新人仓促上任,技术团队的延续性与研发能力的稳定性令人担忧。

此外,吉和昌的研发费用率持续低于可比公司均值,而公司的综合毛利率却远高于行业均值。这种“低研发投入、高毛利率”的反常组合,进一步加剧了市场对核心技术来源和盈利真实性的质疑。此外,报告期内部分委托/合作研发费用确认存在单据跟进管理不到位的会计处理瑕疵,进一步暴露出研发管理体系的内控薄弱环节。

3 客户多为小微企业,关联交易合理性存疑

吉和昌的客户结构亦存在大量疑点。报告期内,公司与102家单位同时存在购销关系,采购金额占比约2%。北交所在问询函中明确指出,吉和昌存在大量成立时间短、实缴资本低、员工人数极少的客户。

其中,2022年和2023年前五大客户杭州诺丁汉科技有限公司注册资本仅为50万元,参保人数仅6人,却与吉和昌发生千万元级交易。,其向公司采购金额与自身经营规模是否匹配,引发监管关注。

北交所因此在首轮问询中明确要求说明相关客户向公司采购金额与其经营规模是否匹配,与公司及其关联方是否存在关联关系,相关交易是否真实及相关依据。

吉和昌在回复中称,该客户年销售规模约6000万元。但一个注册资本仅50万元、参保人数仅6人的小微企业,年销售规模却高达6000万元,其业务逻辑与财务现实之间的巨大落差,本身就构成了强烈的真实性疑问。

此外,部分贸易商客户甚至存在共用联系电话及邮箱的特殊情形。这类异常客户通常不具备承接大宗化工品交易的资金实力与运营能力,交易的真实性与商业合理性备受质疑。

吉和昌此次IPO的保荐机构为国信证券,保荐代表人为郭昱和李建国。公开信息显示,郭昱是国信证券投资银行事业部业务总监,经济学硕士,保荐代表人,中国注册会计师,2015年加入国信证券并开始从事投资银行工作,曾参与奥士康首发上市、中国宝安公开发行公司债、东方时尚公开发行可转债、丽臣实业首发上市、永福股份向特定对象发行股票等项目。李建国在公开信息中也主要出现在持续督导等角色中,两人此前均未作为保荐代表人保荐企业上市。

这意味着在吉和昌IPO项目中,担任保荐代表人的两位人士可能缺乏保荐上市的成功经验,其专业判断能力和风险把控能力亦尚待市场验证。

值得注意的是,2023年至2025年,晟浩物流承接的物流费用占吉和昌运输费用的比例呈逐年攀升趋势。根据吉和昌披露的问询回复数据,2022年至2025年上半年,晟浩物流的物流服务金额分别为511.24万元、549.86万元、704.67万元和399.13万元,占吉和昌当期运输费用的比例分别为60.77%、65.70%、70.16%和79.02%。从57.07%的基础水平逐步攀升,到报告期后期逼近八成,吉和昌对单一关联物流服务商的依赖度不断加深。

与此同时,晟浩物流对吉和昌的依赖程度同样惊人。据披露,晟浩物流约70%至80%的业务来自吉和昌一家公司。这意味着晟浩物流作为独立法人主体的生存根基,几乎完全系于吉和昌这一单一客户。

而据问询函披露,晟浩物流目前运营的主要资产为两辆货车和一辆轿车,购置时间分别为2018年企业设立之初以及2021年至2022年期间,总价约60万元,、综合毛利率约为22.36%,购置车辆的资金来源为“自购房屋置换差价”及前几年公司经营积累。

一家年度营收数百万甚至千万元级别的物流企业,核心资产仅为总价60万元的车辆,这个“轻资产”程度已远超行业正常水平,毛利率甚至超过头部物流企业。

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。