【公司研究报告】赢家时尚(3709.HK):厚基筑底,静候花开——赢家时尚释放长期价值

业绩连续第二年承压,

但降幅收窄,有望实现筑底

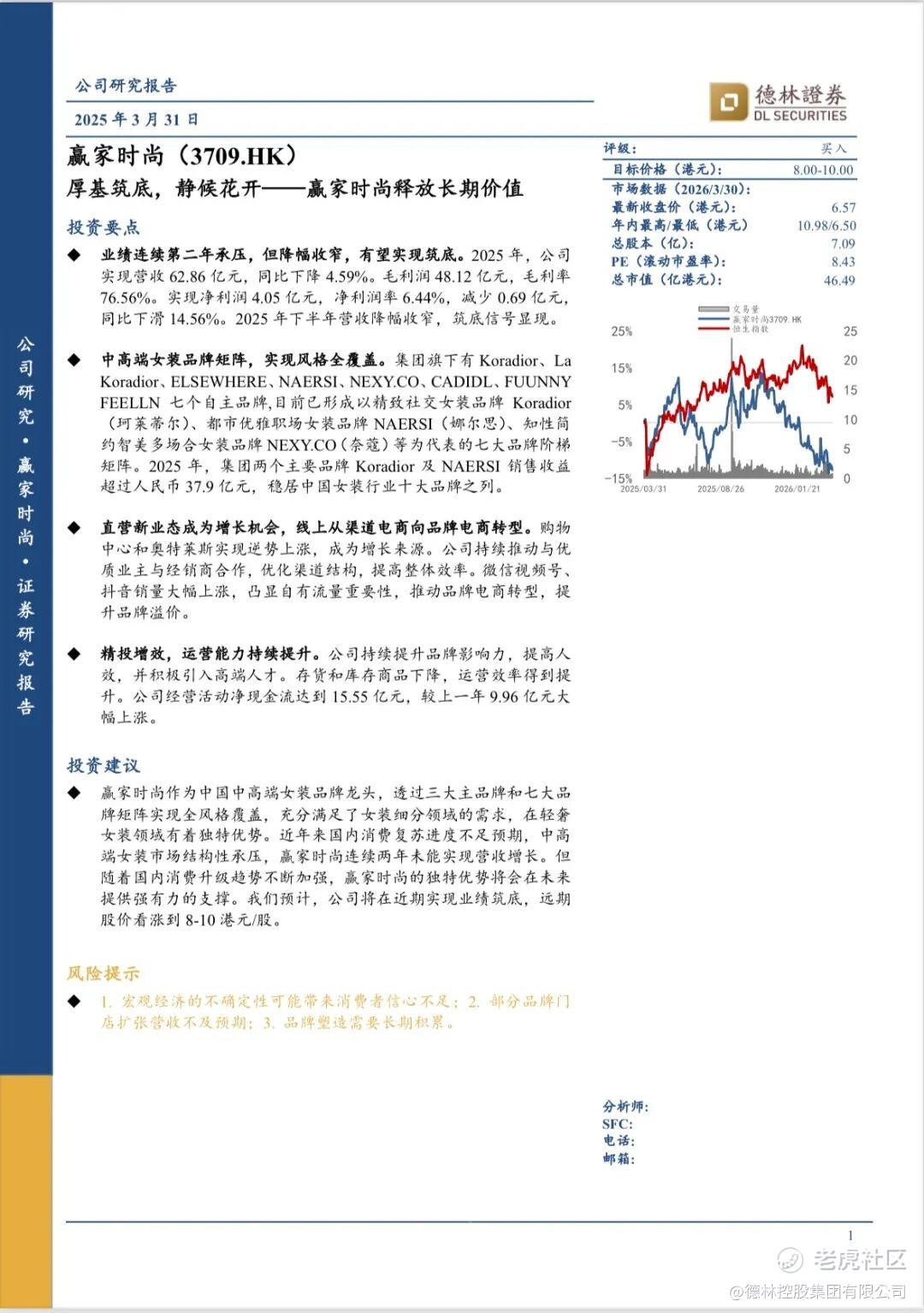

2025年,公司实现营收62.86亿元,同比下降4.59%。毛利润48.12亿元,毛利率76.56%。实现净利润4.05亿元,净利润率6.44%,减少0.69亿元,同比下滑14.56%。2025年下半年营收降幅收窄,筑底信号显现。

中高端女装品牌矩阵,

实现风格全覆盖

集团旗下有Koradior、La Koradior、ELSEWHERE、NAERSI、NEXY.CO、CADIDL、FUUNNY FEELLN七个自主品牌,目前已形成以精致社交女装品牌Koradior(珂莱蒂尔)、都市优雅职场女装品牌NAERSI(娜尔思)、知性简约智美多场合女装品牌NEXY.CO(奈蔻)等为代表的七大品牌阶梯矩阵。2025年,集团两个主要品牌Koradior及NAERSI销售收益超过人民币37.9亿元,稳居中国女装行业十大品牌之列。

直营新业态成为增长机会,

线上从渠道电商向品牌电商转型

购物中心和奥特莱斯实现逆势上涨,成为增长来源。公司持续推动与优质业主与经销商合作,优化渠道结构,提高整体效率。微信视频号、抖音销量大幅上涨,凸显自有流量重要性,推动品牌电商转型,提升品牌溢价。

精投增效,

运营能力持续提升

公司持续提升品牌影响力,提高人效,并积极引入高端人才,运营效率得到提升。公司经营活动净现金流达到15.55亿元,较上一年9.96亿元大幅上涨。

德林证券给予赢家时尚(3709.HK)以下投资建议:

赢家时尚作为中国中高端女装品牌龙头,通过三大主品牌和七大品牌矩阵实现全风格覆盖,充分满足了女装细分领域的需求,在轻奢女装领域有着独特优势。

近年来国内消费复苏进度不足预期,中高端女装市场结构性承压,赢家时尚连续两年未能实现营收增长。但随着国内消费升级趋势不断加强,赢家时尚的独特优势将会在未来提供强有力的支撑。

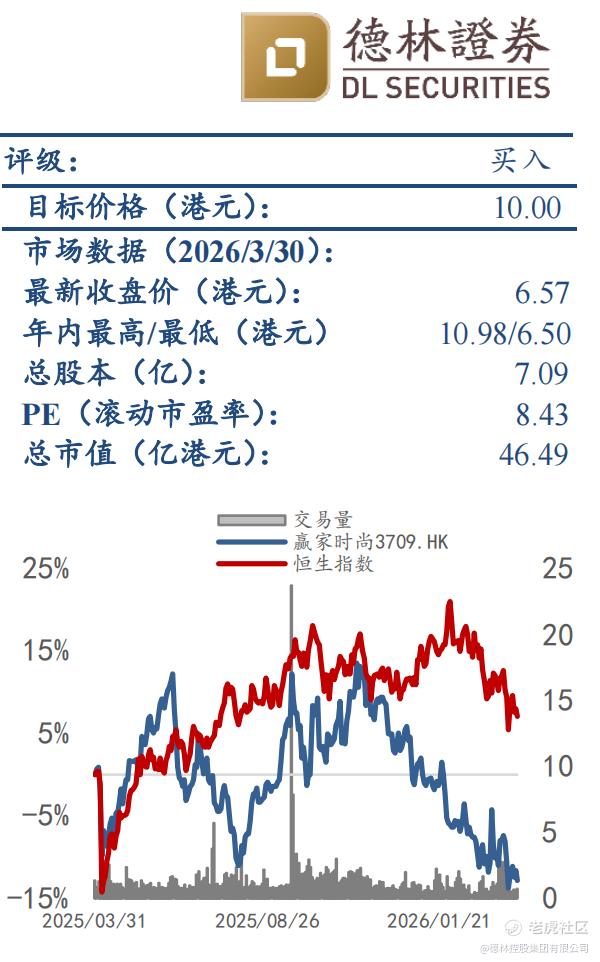

我们预计,公司将在近期实现业绩筑底,远期股价看涨到10港元/股。

结合市况,德林证券亦作出以下风险提示:

-

宏观经济的不确定性可能带来消费者信心不足;

-

部分品牌门店扩张营收不及预期;

-

品牌塑造需要长期积累。

欲查看研究报告详细内容,请发送邮件至:cs@dl-securities.com 获取《赢家时尚(3709.HK):厚基筑底,静候花开——赢家时尚释放长期价值》全文。

免责声明

此报告由德林家族办公室(香港)有限公司根据公开信息准备而成。德林家族办公室(香港)有限公司现持有香港证券及期货事务监察委员会所发牌照,可从事第四类(就证券提供意见)及第九类(资产管理)受监管活动。

此报告中的内容和意见仅供参考,并不构成对所属证券或相关金融工具的建议、出价、询价、要约、广告或推介。德林家族办公室(香港)有限公司对其中信息力求准确可靠,但不保证对这些公开信息进行独立确认。

德林家族办公室(香港)有限公司及其分公司、关联企业、董事、工作人员、雇员、代理人不对此报告中构成的任何表达方式、保证、暗示以及此报告中资讯的正确性、公正性及完整性承担任何责任,亦不对此报告中可能出现的错误、歧义、遗漏以及由此连带产生的任何误解与误读承担任何责任。

本报告仅向特定人士发放。未经德林家族办公室(香港)有限公司书面授权许可,任何接受此报告的接受者不得复制、分发、传播、引用、转载或向第三方提供部分或全部内容。

德林家族办公室(香港)有限公司保留对此报告的所有权利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。