港股IPO:AI算力牛股来了,胜宏科技会是下一个港股大妖股吗?

胜宏科技 $胜宏科技(300476)$ (A股:300476.SZ)于2026年3月29日通过港交所上市聆讯,并于4月13日正式启动招股,即将以“A+H”双平台登陆港股,成为港股“AI算力PCB第一股”。

一、公司基本面分析

-

业务与商业模式

胜宏科技是全球领先的高端PCB(印刷电路板)制造商,核心聚焦AI与高性能计算PCB、高阶HDI、高多层PCB(MLPCB)及FPC产品。公司当前最核心的成长逻辑,是全面受益于全球AI服务器、GPU算力卡、高速交换机、光模块等基础设施建设浪潮。

公司主要产品覆盖五大高增长场景:

-

人工智能与高性能计算:AI服务器、GPU/CPU算力卡、交换机

-

智能终端:AI PC、AR/VR、可穿戴设备

-

汽车电子:新能源车三电、智能驾驶、座舱

-

网络通信:5G基站、数据中心光模块

-

医疗设备及机器人

公司商业模式非常典型,属于高端定制化制造+客户前置研发绑定模式。通常在客户终端产品设计早期即介入,共同参与研发、打样、量产全过程,客户粘性极高。目前公司在中国、泰国、马来西亚、越南均有布局,形成全球交付体系,具备较强供应链韧性。

-

行业地位与前景

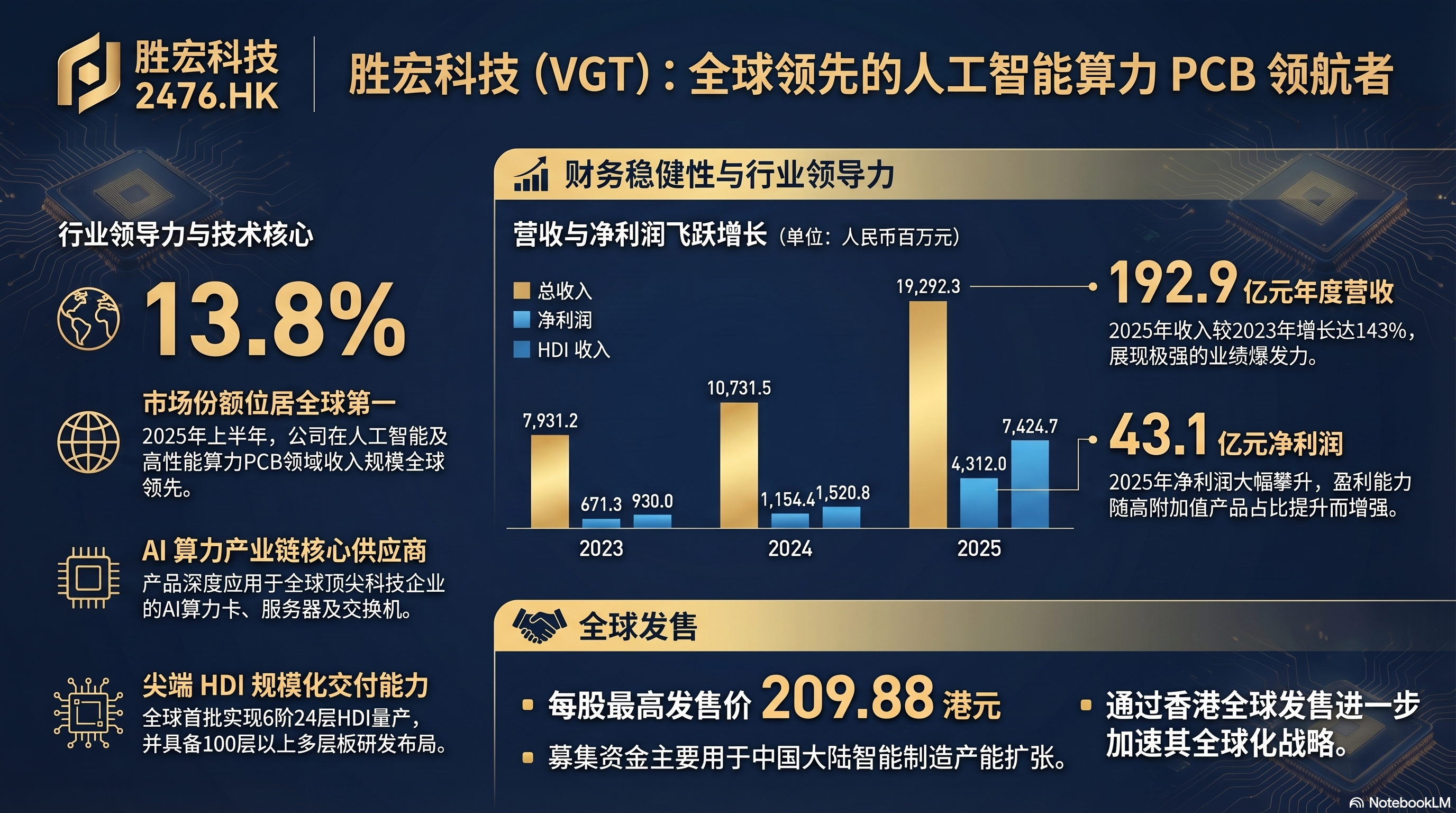

从行业位置来看,胜宏科技已成为全球AI PCB赛道的重要龙头。根据弗若斯特沙利文数据,公司在2024年全球AI及高性能计算PCB收入排名第七,但到2025年上半年已快速跃升至全球第一,市场份额达到13.8%,体现出极强的产业卡位能力。

当前全球AI基础设施仍处于高景气扩张阶段,无论是北美云厂商资本开支,还是国产算力集群建设,都持续带动高端PCB需求增长。尤其AI服务器相较传统服务器在PCB层数、材料规格、信号完整性及散热要求方面显著提升,使得高端PCB赛道具备明显的量价齐升逻辑。胜宏科技在6阶24层HDI量产、8阶28层及16层任意互联HDI技术上已具备领先优势,未来有望持续享受AI硬件升级红利。

-

财务表现

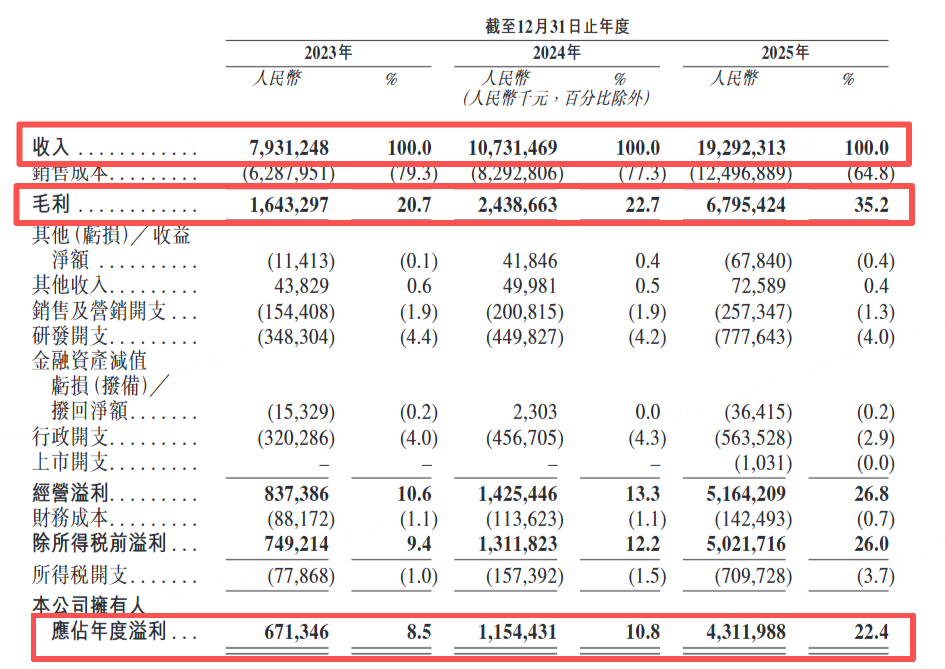

财务层面,公司近三年呈现非常典型的加速成长特征。2023年至2025年,公司收入由79.31亿元增长至192.92亿元,净利润则由6.71亿元大幅提升至43.12亿元,尤其2025年利润同比接近3.7倍增长,进入明显的业绩爆发期。 与此同时,公司毛利率由20.7%提升至35.2%,净利率由8.5%提升至22.4%,盈利质量显著改善。核心原因在于AI与高性能计算相关业务收入占比持续提升,高附加值高阶HDI及高多层产品快速放量,带动产品结构持续优化。整体来看,胜宏科技已经不再是传统PCB制造企业,而是具备明显AI硬件属性的高成长制造龙头。

这背后核心驱动力是AI高阶HDI订单占比大幅提升。2025年AI与高性能计算收入占比已经提升至43.2%,成为第一大收入来源。

二、IPO核心信息分析

-

发行核心参数

-

招股区间: 未设区间,最高发售价 209.88港元/股

-

每手股数: 100股

-

发行比例: 83,348,000股H股,占发行后总股本约 8.72%

-

全球发售规模: 83,348,000股H股

-

募资总额: 约 174.93亿港元

-

募资净额: 约 172.87亿港元

-

发行时市值: 约 2,726.53亿港元

-

公开发售比例: 10%(初步)

-

回拨机制: 常规回拨

-

绿鞋机制: 有(15%超额配股权)

-

基石投资者:CPE Rosewood、Janchor Fund、云锋资本、阳光人寿、天弘基金、博时国际、大族数控、摩根士丹利、贪玩、名创优品主席叶国富等约39家,合计约 9.97亿美元(约78.12亿港元)

-

基石占比: 约占发售股份 44.66%

-

招股日期: 2026年4月13日—4月16日

-

上市日期: 2026年4月21日

-

保荐人: 中信证券、高盛、摩根士丹利(按招股书联席保荐架构)

-

包销商: 多家国际投行及中资券商联合承销

-

募资用途

• 74.0%(约127.92亿港元): 扩建中国内地产能、采购智能制造设备、自动化升级

• 7.0%(约12.10亿港元): mSAP及先进PCB设备采购

• 9.0%(约15.56亿港元): 高端PCB研发投入

• 10.0%(约17.29亿港元): 营运资金及一般用途

整体募资方向非常清晰:继续All in AI高端PCB产能扩张。

三、估值分析

此次港股发行采用A+H模式,A股本身已在深交所创业板上市,因此估值锚定非常直接。

按发行后总市值 2,726.53亿港元计算,2025年归母净利润为 43.12亿元人民币,按约1.09汇率折算约 47.0亿港元。对应港股发行PE约:约58倍PE

这个估值如果单看传统PCB并不便宜,但若放在: AI服务器产业链、 GPU算力卡核心材料、 高阶HDI全球龙头、 2025年利润爆发式增长这个框架下,属于合理偏高但可接受区间。

尤其考虑其A股稀缺性和港股AI硬件映射资产偏少,存在一定溢价基础。

四、主要风险因素

-

AI景气度波动风险

当前业绩高增长高度依赖AI服务器及算力卡需求,一旦AI资本开支放缓,订单增速可能回落。

-

客户集中度提升

2025年第一大客户收入占比提升至29.7%,前五大客户占比达51%。若核心大客户采购节奏变化,短期业绩波动可能较大。

-

产能扩张执行风险

本次募资74%用于扩产,若新增产能爬坡不及预期,可能影响ROE和利润释放节奏。

-

估值偏高

58倍PE对应传统制造业偏高,需要AI高景气持续验证。

五、综合评价

综合来看,胜宏科技是当前港股市场极具稀缺性的AI硬件基础设施核心标的,兼具“全球AI PCB龙头”“A+H稀缺映射”“业绩爆发”三重属性。公司基本面扎实,2025年利润释放非常强劲,且基石资金锁定比例高,有助于提升上市初期资金承接力。从打新角度看,这类兼具产业趋势与机构认可度的大型龙头IPO,通常具备较高认购热度和较好的首日流动性表现。虽然当前估值不算便宜,但考虑AI算力主线仍是市场核心方向,公司中短期仍具备较强资金关注度。

适合看好AI硬件主线、偏好高确定性龙头资产的投资者重点参与;若融资利率合理,也可考虑适度杠杆提升收益弹性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HiTALK·04-14AI算力这波确实猛,关注一下。点赞举报

- wave.zhang·04-21双黄蛋开局没有好下场 等回调点赞举报

- 半杯馥芮白·04-15关注趋势点赞举报

- Lydia758·04-14阅点赞举报