港股IPO丨胜宏科技:38家顶级基石护航,AI算力PCB龙头开启招股

[强] 发行情况

[强] 财务情况

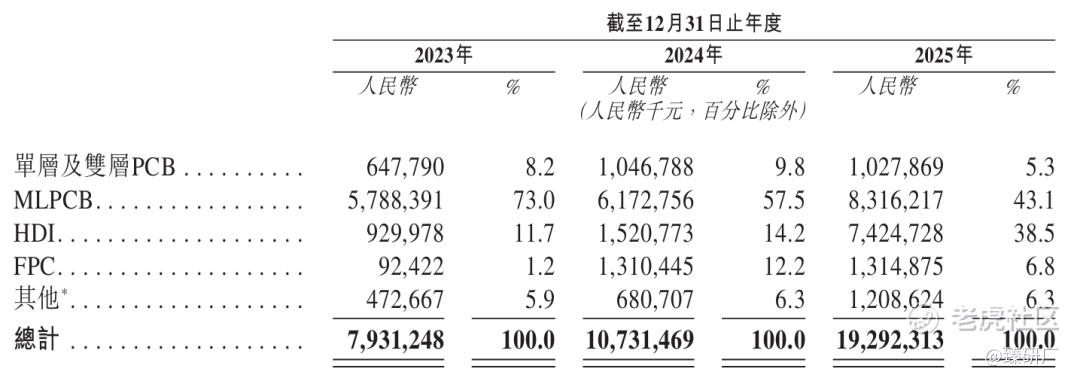

胜宏科技2023-2025年营收实现跨越式高增长,三年营收分别为79.3亿元、107.3亿元、192.9亿元,2025年营收规模近乎翻倍,增长核心源于AI相关应用的快速发展推动高性能PCB产品需求持续增长。公司产品结构完成高端化转型,传统MLPCB收入占比持续回落,由2023年的73.0%降至43.1%;HDI与FPC成为核心增长极,其中HDI产品均价大幅飙升,由2023年的1,831元/平方米涨至13,475元/平方米,高附加值高端订单占比显著提升;单双层PCB增长疲软,对整体营收贡献持续降低;区域市场方面,内地收入占比收缩,由32.9%降至12.8%,台湾、越南及欧美市场收入爆发增长,海外客户拓展与境外产能布局有效拓宽收入来源、分散市场风险。

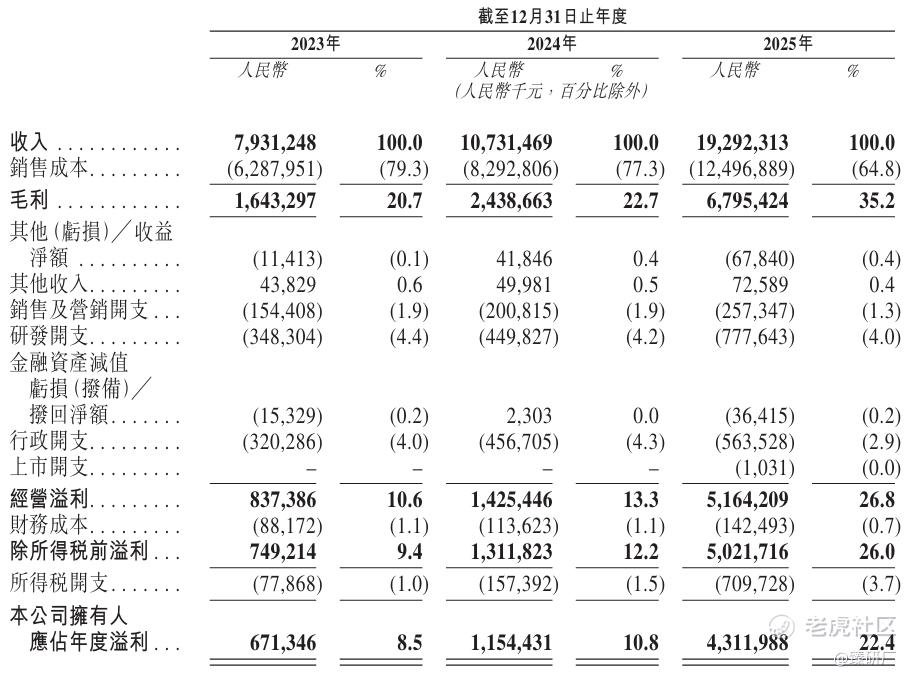

公司盈利水平实现大幅提升,整体毛利率从2023年20.7%攀升至2025年35.2%,核心受益于产品结构优化,HDI、MLPCB毛利率均实现显著上行,叠加规模效应摊薄生产成本,低毛利产品占比下降进一步增厚盈利空间;净利率同步走高,报告期内分别为8.5%、10.8%、22.4%,费用端全面优化,销售、研发及行政费用率持续下行,充分释放盈利弹性。

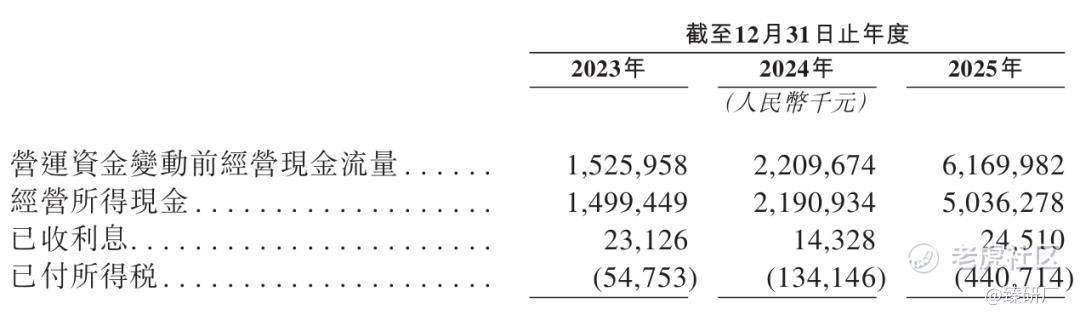

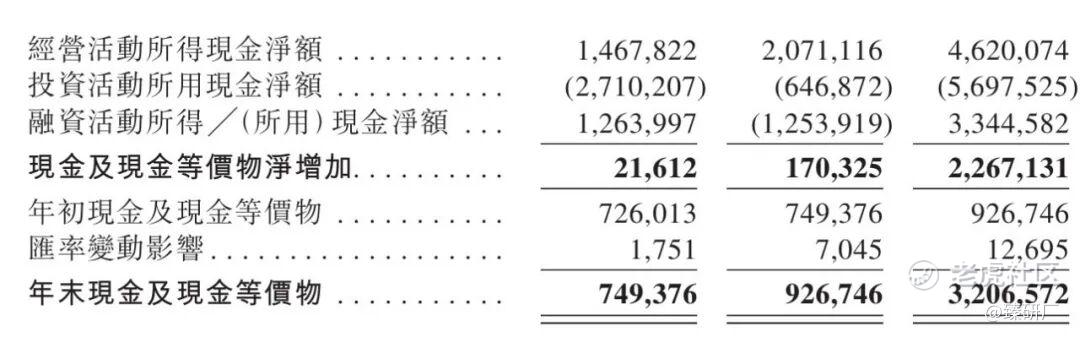

现金流层面公司经营质量优异,经营活动现金流净额连续高速增长,2025年达46.2亿元,盈利具备极强的现金变现能力;投资现金流大额净流出,主要用于高端产能扩建与生产设备采购,契合公司高端化扩张战略;2025年融资现金流大额净流入为扩产提供充足资金支撑,年末现金储备超32亿元,资金充裕,财务结构稳健,抗风险与持续扩张能力突出。

[强] 综合评估

-

市值

2,006.25亿港元。

-

估值

本文选取沪电股份、广合科技作为胜宏科技的可比公司。

沪电股份:国内高端PCB龙头企业,深耕行业数十年,核心聚焦AI服务器、高速通信、数据中心等高景气赛道,主营高多层高速PCB、交换机背板等高端产品,深度绑定英伟达、思科、**等全球头部算力与通信客户,在高阶AI服务器PCB领域具备领先技术壁垒与全球市占率优势。

广合科技:国内专注于AI服务器领域的高端PCB核心厂商,公司业务高度聚焦数据中心与算力硬件赛道,主营高多层服务器PCB产品,深度绑定全球头部AI算力客户,产品结构集中,以服务器专用板为核心收入来源,依托下游AI算力需求的持续爆发实现业绩稳步增长。

注:1港元=0.8724元人民币

从营收规模与增速来看,2025年胜宏科技79.8%的营收增速大幅领先沪电股份与广合科技,营收规模反超沪电股份,核心受益于AI算力行业高景气,公司高端HDI、高多层PCB产能集中释放,海外客户与高端订单占比快速提升,收入结构升级带来远超行业的增长弹性;而广合科技业务单一,整体体量偏小;沪电股份高端产能基数较高、增长趋于稳健,因此胜宏科技展现出最强的业绩弹性。

盈利层面,2023-2024年胜宏科技毛利率、净利率均低于沪电股份与广合科技,2025年盈利实现跨越式提升,毛利率追平沪电股份并高于广合科技,净利率反超两家可比公司。这一强势改善源于公司产品结构快速优化,高毛利高端产品收入占比激增,叠加规模效应摊薄成本,盈利修复斜率显著高于可比公司。

估值方面,胜宏科技市值与沪电股份相近,显著高于体量较小的广合科技,40.6倍发行PE低于沪电股份44.7倍与广合科技60.7倍。公司兼具最高的业绩增速与盈利改善幅度,全品类布局的成长天花板更高,基本面支撑下存在合理的估值修复空间。从AH折价情况来看,广合科技港股发行价较A股折价超40%,目前折价率仅11.76%,而胜宏科技港股发行价209.88港元较4月13日A股收盘价298.15元人民币折价38.6%,对比广合科技,按12%的折价率计算,股价为300.68港元,胜宏科技股价有43%的上涨空间。

-

上市团队

公司的上市保荐人为摩根大通、中信建投、广发证券。

摩根大通历史上作为保荐人参与了52个项目,其中暗盘有22家公司上涨,21家公司下跌,9家公司平盘,破发率40.38%,首日破发率44.23%。2025年以来共参与4个项目,其中宁德时代和聚水潭表现较好,先导智能微涨,HASHKEY破发。

中信建投历史上作为保荐人参与了49个项目,其中暗盘有31家公司上涨,15家公司下跌,3家公司平盘,破发率30.61%,首日破发率26.53%。2025年以来共参与9个项目,其中6涨3跌,但项目后续累计回撤幅度较大,仅两个项目累计涨幅为正。

广发证券历史上作为保荐人参与了19个项目,其中暗盘有16家公司上涨,2家公司下跌,1家公司平盘,破发率10.53%,首日破发率15.79%。2025年以来共参与6个项目,仅曹操出行破发,胜率较高。

-

超额配售权

此次发行有绿鞋,稳价人为摩根大通。

-

发售量调整权

此次发行有15%的发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

本次IPO的基石投资阵容相当豪华,合计引入38家机构与个人投资者,总认购金额达78.1亿港元,相当于此次全球发售股份的44.66%及紧随全球发售完成后已发行总股份的3.89%(假设超额配股权及发行量调整权均未获行使)。本次基石阵容实现了全球顶级长线资金、头部产业资本、境内外主流资管的全面覆盖:国际端汇聚了云锋基金、韩国未来资产、摩根士丹利、高瓴等全球一线资管与主权级长线资金,彰显国际资本对公司全球PCB龙头地位与AI算力硬件赛道成长性的高度认可;产业端则引入了大族数控、华勤技术、TCL等上下游核心企业,以及英伟达关联方Deliante(用于投资核心供应商的投资主体),形成深度客户绑定与产业链协同背书,进一步强化了公司在高端PCB领域的竞争壁垒;境内端则有CPE、信银投资、天弘基金、博时国际、大湾区共同家园等头部机构与国资平台参与,叠加名创优品创始人叶国富等产业大佬个人投资,充分体现了境内外市场对公司的一致看好。

-

IPO前融资

2015年6月11日,公司于深交所创业板上市,首发价15.73元,截至2026年4月13日收盘,公司股价为298.15元人民币,总市值为2601.5亿元人民币,港股发行价209.88港元较A股价格折价38.6%。

-

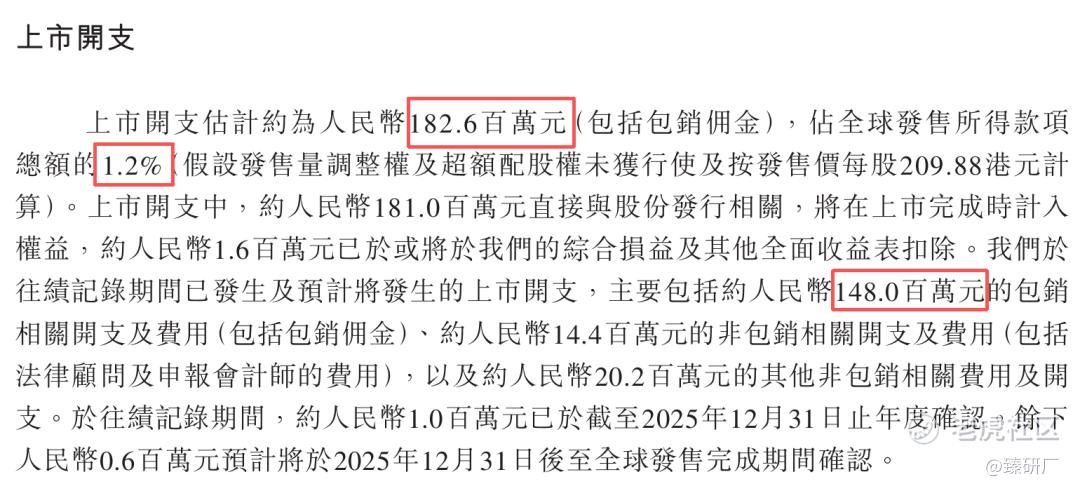

上市开支

此次发行的开支总额估计约为1.8亿元人民币,按发售价209.88港元计算,占募资总额的1.2%,其中包销佣金1.48亿元人民币,占募资总额的0.96%。

[强] 是否打新分析

从基本面来看,公司深度受益AI算力产业高景气浪潮,高阶HDI、AI服务器高多层PCB实现量价齐升,2025年营收增速、盈利改善幅度均显著领行业,全品类产品矩阵叠加全球化客户布局打破单一赛道依赖,高毛利高端订单占比持续攀升,盈利中枢稳步上移;公司核心风险集中于行业周期性波动与客户结构问题,一方面若北美算力巨头资本开支放缓、AI硬件需求不及预期将拖累订单增长,另一方面公司对头部AI大客户依赖度较高,客户集中度偏高(前五大客户占比51.0%,最大客户占比29.7%),易受单一客户订单调整、供应链政策变动影响,此外产能爬坡进度、原材料价格波动及行业竞争加剧也可能对公司业绩与估值形成扰动。但综合来看,当前AI服务器与高端交换机需求持续放量,高阶PCB赛道景气度较高,公司高盈利状态具备强持续性,而其估值水平显著低于同业公司,基本面高成长与估值低估错配,具备充足的上行修复空间。

从发行结构来看,本次发行保荐人为中外资联合的头部投行阵容,承销实力雄厚;基石端引入38家全球顶级机构,合计认购78.1亿港元,占比高达44.66%,阵容覆盖主权基金、产业资本与长线资管,彰显市场高度认可;设有绿鞋机制,对冲上市初期波动风险;采用机制B发行,每手100股,公配8.33万手,对应募资额17.5亿港元,货量较大;定价较A股折价38.6%,具备套利空间。

从市场情绪来看,目前思格新能源刚刚结束招股,长光辰芯和群核科技仍在招股中,大部分资金被锁定,但均能衔接上胜宏科技,目前其他项目申购资金还在锁定期,胜宏科技孖展已超购2.3倍,其作为AI算力PCB高景气赛道的A+H龙头,拥有爆发式业绩、38家豪华基石阵容、充足的发行折价,后续公开发售热度有望持续升温,感兴趣的投资者可持续跟踪项目认购进展、A股股价变动与上市动态。

-END-

作者丨Jackie

设计丨Tian

修改于 2026-04-20 16:35

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AbnerKeppel·04-2038家基石阵容,这牌面有点大。点赞举报

- BridgetBirrell·04-14基石阵容太强了,打新必中!点赞举报