广西柳州一家吉利、比亚迪供应商冲刺IPO!一半收入来自上汽集团,毛利率持续下滑

2026年4月16日,北交所上市委将召开审议会议,对广西双英集团股份有限公司的IPO申请进行审核,公司计划募集资金4.98亿元,保荐机构为国金证券股份有限公司,律师事务所为北京海润天睿律师事务所,会计师事务所为天健会计师事务所(特殊普通合伙)。

双英集团,公司位于广西壮族自治区柳州市,是一家主要从事汽车座椅、汽车内外饰件研发、生产和销售的高新技术企业。

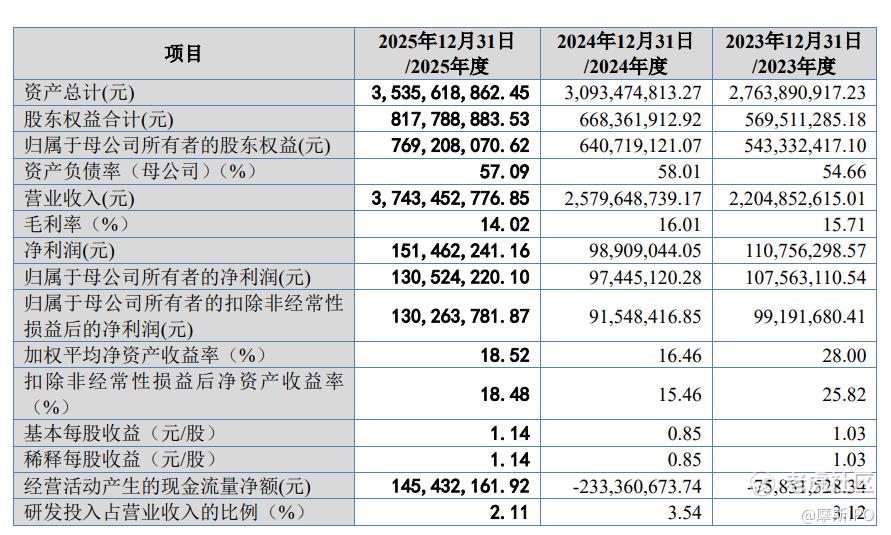

报告期内(2023年至2025年),双英集团的营业收入分别为22.05亿元、25.8亿元、37.43亿元;净利润分别为1.11亿元、9890.9万元、1.51亿元。

双英集团报告期营业收入呈持续增长态势,净利润呈现先降后升的走势。现金流层面,公司经营活动现金流净额实现了从持续净流出到大幅净流入的关键转折:2023、2024年分别净流出0.76亿元、2.34亿元,而2025 年一举转正并实现1.45亿元净流入,现金流状况得到根本性改善,盈利的 “含金量”显著提升。

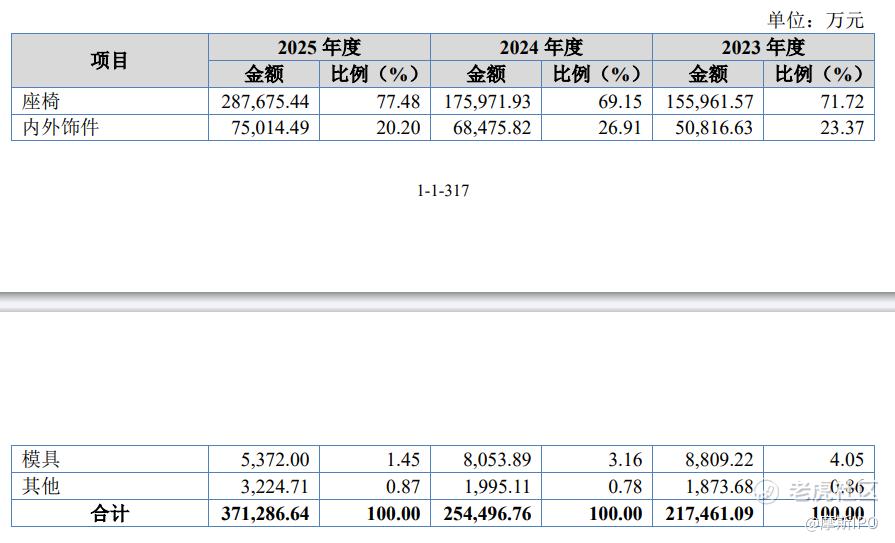

报告期内,双英集团总营收从2023年的21.75亿元增长至2025年的37.13亿元,规模扩张显著。产品结构上,座椅为核心收入来源,收入占比由2023年的71.72%提升至2025年的77.48%,收入规模从15.60亿元大幅增长至28.77亿元,主导地位持续巩固且贡献度进一步提升。

内外饰件为第二大业务板块,收入由5.08亿元增长至7.50亿元,占比虽从23.37%回落至20.20%,但绝对规模实现增长;模具业务收入呈持续下滑趋势,占比由4.05%降至1.45%,业务占比收缩明显;其他业务收入占比相对稳定,整体呈现“核心座椅业务强势增长、模具业务占比收缩”的产品格局。

报告期内,双英集团综合毛利率由2023年的15.42%下滑至2025年的13.93%,分产品看,座椅毛利率微降至14.63%,内外饰件毛利率由13.13%降至9.42%,模具毛利率大幅回落至17.28%,仅“其他”业务保持高毛利,整体盈利承压主要源于核心配套业务毛利空间压缩。

报告期内,双英集团综合毛利率低于可比公司平均数,与继峰股份较为接近。双英集团综合毛利率与可比公司存在差异,主要受产品结构、业务规模、客户及应用车型不同等因素影响。

应收账款方面,报告期内,双英集团应收账款余额整体呈先升后降态势,2023 年末、2024年末、2025年末分别为71,296.73万元、77,714.83万元、71,397.49万元,2025年末规模较2024年明显回落,回款效率有所改善。

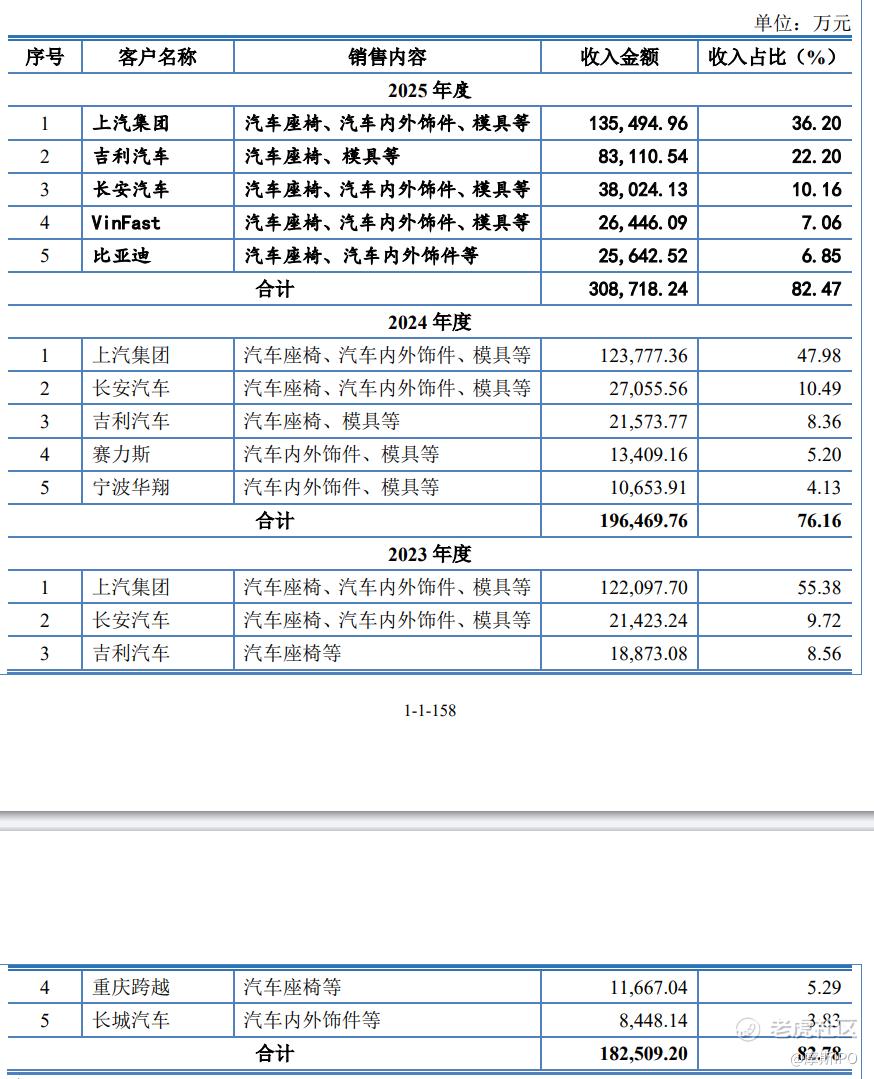

客户方面,报告期内,双英集团向前五大客户的销售比例分别为82.78%、76.16%及82.47%,客户集中度较高,主要是由于下游整车行业市场集中度较高所致,符合行业特征。双英集团客户集中度较高主要系与上汽集团业务往来占比较高,报告期内分别为55.38%、47.98%及36.20%。

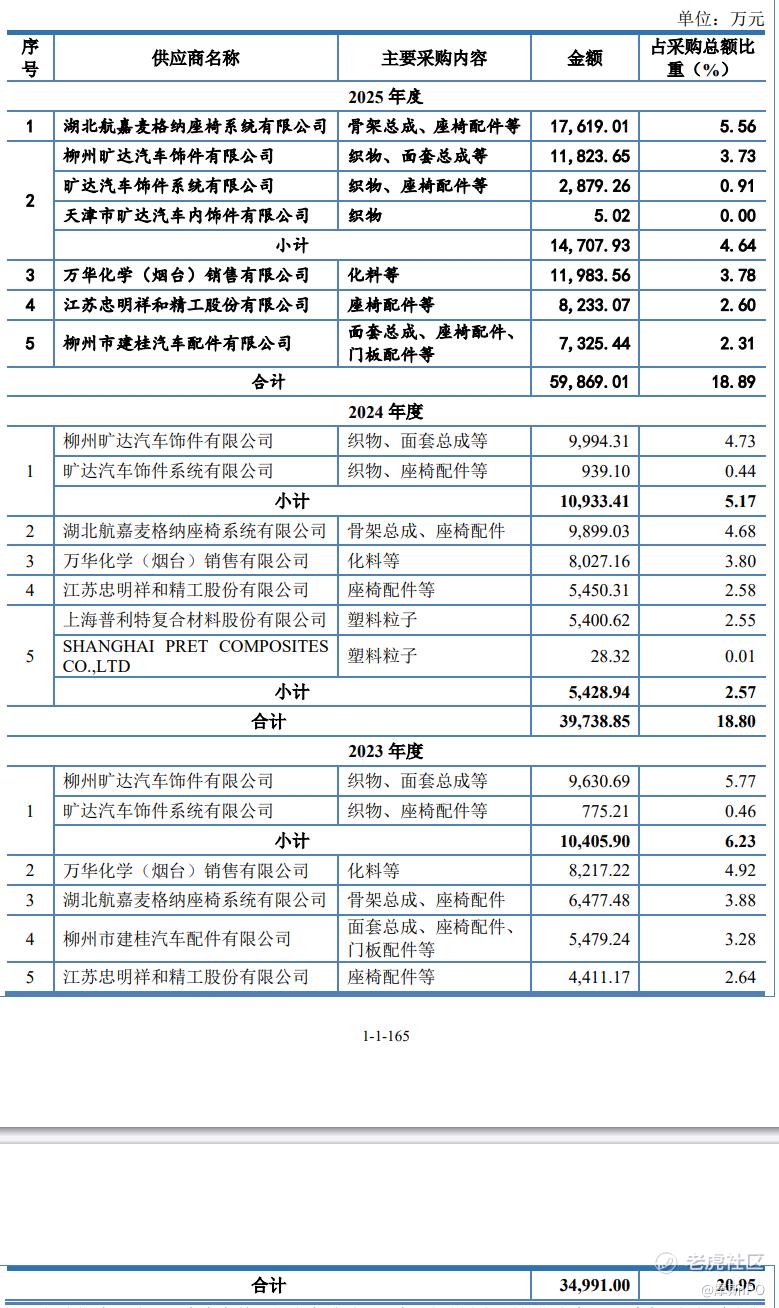

供应商方面,报告期内,双英集团对前五大供应商的采购金额分别为3.5亿元、3.97亿元和5.99亿元,前五大供应商采购金额占当期采购总金额的比例分别为20.95%、18.8%和18.89%。

报告期各期,公司期间费用总额分别为23,888.82万元、30,505.42万元和33,796.54万元,占当期营业收入的比例分别为10.83%、11.83%和9.03%。

报告期内,公司销售费用分别为2,336.24万元、2,600.28万元和3,286.48万元,占营业收入的比例分别为1.06%、1.01%和0.88%。

报告期各期,发行人管理费用分别为12,182.81万元、16,721.45万元和20,791.86万元。

报告期内,公司研发费用分别为6,879.61万元、9,119.54万元和7,896.27万元,占营业收入的比例分别为3.12%、3.54%和2.11%。

报告期内,发行人财务费用分别为2,490.16万元、2,064.15万元和1,821.93万元,占当期营业收入的比重分别为1.13%、0.80%和0.49%。

市场地位方面,根据中国汽车工业协会出具的报告显示,2025年度我国汽车产量为3,453.1万台,发行人2025年度销售座椅188.13万套,双英集团座椅总成在国内汽车市场占有率为5.45%。

与同行业可比公司相比,双英集团优势在于业务聚焦汽车内饰核心赛道,产品与下游需求匹配度高,营收三年持续增长,经营韧性较强;同时应收账款结构优化、现金流由负转正,资产质量持续改善。劣势为规模与龙头差距显著,规模效应不足;毛利率长期低于行业均值,盈利效率待提升;业务布局单一,抗风险能力弱于多元化布局企业。

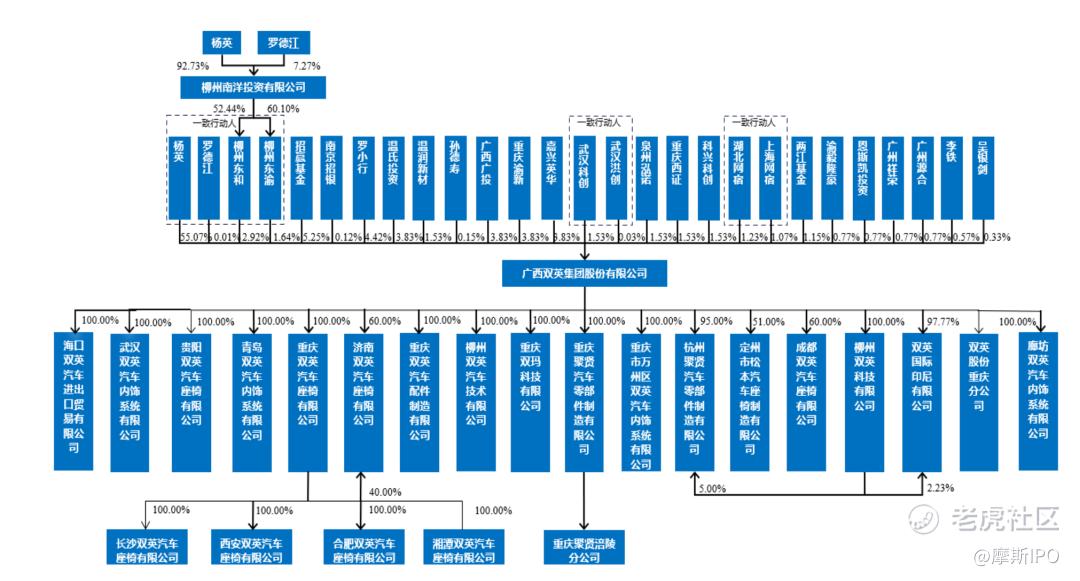

股权结构方面,发行人控股股东为杨英,实际控制人为杨英、罗德江,二人系夫妻关系。截至本招股说明书签署之日,杨英直接持有发行人 6,281.12万股股份,占发行人总股本的55.0663%,为发行人控股股东。罗德江直接持有发行人1.00万股股份,占发行人总股本的0.0088%;同时,杨英、罗德江二人系夫妻关系,通过柳州东和、柳州东渝间接控制发行人4.5589%的表决权。据此,杨英、罗德江合计控制发行人59.6340%的表决权,为发行人实际控制人。柳州东和、柳州东渝为实际控制人杨英、罗德江之一致行动人。

募资资金方面,本次IPO募集资金总额为49,835.98万元,项目总投资69,167.91万元,拟投向四大板块:一是新能源汽车座椅建设项目,总投资18,351.32万元,拟投入募集资金16,525.07万元,聚焦核心主业扩产;二是重庆聚贤汽车零部件厂房新建项目,总投资20,200.00万元,拟投入募集资金17,223.68万元,完善产能布局;三是研发中心升级建设项目,总投资10,616.59万元,拟投入募集资金7,387.23万元,强化技术研发能力;四是补充流动资金8,700.00万元,优化双英集团财务结构。

1.主要客户集中且对单一客户存在依赖的风险

报告期内,公司向前五大客户的销售占比分别为82.78%、76.16%和82.47%,客户集中度较高。其中,向第一大客户上汽集团的销售占比分别为55.38%、47.98%和36.20%,对上汽集团存在较大依赖。鉴于汽车行业零部件供应商集中配套的行业特性、以及整车厂客户从开发、定点到实现批量供货的时间周期通常较长,公司目前面临的客户集中情形仍将持续存在。

若未来公司与上汽集团等重要客户的长期合作关系发生变化或终止,或主要客户因其自身经营原因而减少对公司产品的采购,或因公司在产品质量、技术创新和产品开发、生产交货等方面无法满足客户需求而导致与客户的合作关系发生不利变化,将会对公司的经营业绩产生不利影响。

2.资产负债率较高的风险

报告期各期末,公司合并口径资产负债率分别为79.39%、78.39%和76.87%,资产负债率较高。随着公司经营规模的扩大,日常资金需求逐渐上升,相关运营资金主要源于经营所得和银行借款等;报告期内为扩大生产规模,公司持续投入长期资产建设,相关资本性支出资金的需求较大,公司主要通过债务融资方式补充资金缺口,使得公司资产负债率相对较高。若未来公司客户未能及时回款或对外融资能力受限,可能使公司正常运营面临较大的资金压力,对公司的偿债能力和持续经营能力产生不利影响。

3.应收账款坏账风险

报告期各期末,公司应收账款账面价值分别为64,228.10万元、69,750.20万元和67,087.78万元,占当年营业收入的比例分别为29.13%、27.04%和17.92%。若公司客户财务状况出现恶化或者经营情况和商业信用发生重大不利变化,公司应收账款存在无法收回的可能性,将对公司的财务状况和经营业绩产生不利影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。