不是穷,而是被困在当下

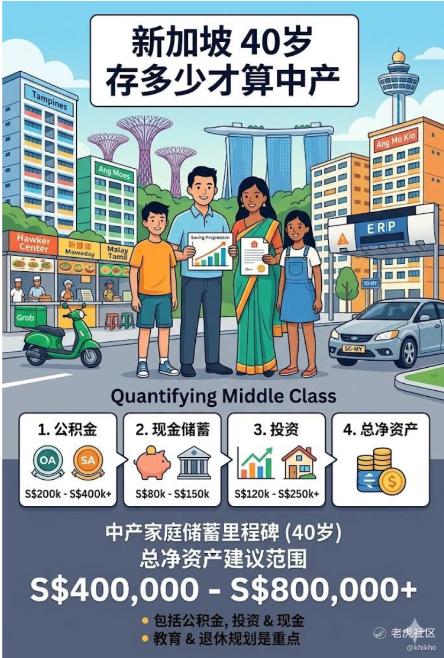

老婆不知道在那里看到这张图,她自己算了算,告诉我说,在新加坡做到40多岁,手里如果没有50万新币现金,日子可能会随时崩盘,我就纳闷了,谁规定的啊50万新币,不吃不喝的,大学毕业就做工,做到40岁,全部工钱加起来,才多少钱啊,我们这些普通打工人,夫妻两个人赤手空拳的拼着自己的工钱,如果不算 CPF 里面的钱,怎么能存下来50万新币现金呢,这不扯淡吗。

表面上大家都在这个全球人均GDP顶尖的小红点穿得光鲜亮丽,但我们这些“夹心层”打工人,都是表面光鲜而已。除了政府爸爸给的福利HDB房子,和CPF被强制存下的钱,手里能随时有50万新币Cash的,应该不会超过总人口的20%吧?

根据新加坡统计局2024年的数据,40-44岁年龄段的月薪中位数是6,400新币(含雇主CPF)。按31.5%的平均储蓄率计算,理论上到40岁可能积累约25万新币现金储蓄。但这只是纸面推算,现实要复杂得多。真正关键的是,新加坡人的财富结构根本不是以现金为主的。

根据2025年第一季度的家庭资产负债表,新加坡人的财富构成是:房产占41%(主要是自住的HDB或公寓),CPF占20%,现金和存款仅占18%,这意味着,如果一个40岁新加坡人的净资产是50万新币,其中现金部分可能只有9万左右,而不是50万。

我个人认为,安全感不是来自一个具体数字,而是欲望小于能力。我胆小谨慎,为人处事都三思而后行,宁愿退一步,不愿强出头,因为我知道自己有几斤几两。我觉得,在新加坡这个高成本城市,真正的财务安全来自完善的保险(例如MediShield Life,还有Integrated Shield Plans),还有HDB提供的稳定居住成本,CPF作为强制退休储蓄的保底,以及自己慢慢累计起来的,可以持续的现金流能力,例如投资技能和经验。

对我们来说,万一失业了一阵子,确实是一种"麻烦",但不至于"直接穿仓"。我们有撑过去1年或者几年的预备粮,但仍然没有足够厚的安全垫撑过去10年8年那么长,也就意味着,我们都不会随意换工作,一般要找到新工作,才会递交辞职信给上一家。我们怕的的真正风险不是波动,而是没资格承受太大的波动。例如现在大面积的裁员,各大公司都停止招人,我们天天看新闻,看得有点怕,就特别珍惜现在的工作机会,有时候烦躁,自己扎扎键盘,敲敲鼠标,当作消气了。

其实,除了工作,我们有别的途径可以帮着一起累积财富,并不需要特别多的启动资金,例如买股票,学投资,我买了好些固定分派股息的,每个季度都能收到一笔钱,随着我慢慢的买进来多一些股票,我得到的股息,也是一个季度比前一个季度高。

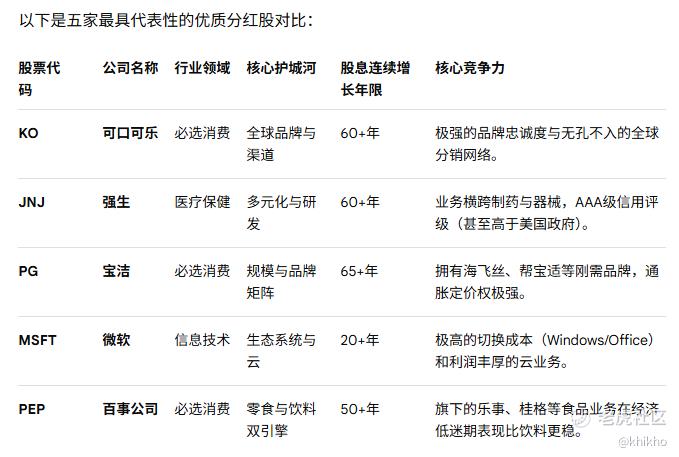

在美股市场中,安全又稳当的分红股通常指那些拥有强大护城河、稳定现金流且在各种经济周期下都能持续增加分红的企业,例如 $可口可乐(KO)$ , $宝洁(PG)$ , $强生(JNJ)$ $雪佛龙(CVX)$ 等这些当之无愧的股息王者 Dividend Kings,这类公司连续50年以上,每年都增加股息,经历了多次经济衰退依然稳健。

为什么这些股票被认为非常安全呢,因为他们的自由现金流充沛,即使不融资,也能靠自身盈利支付股息。而且他们的派息率(Payout Ratio)安排的非常合理,通常利润的一半左右用于分红,留有足够的安全边际。

所以就有了一个很好的抗周期性,无论经济好坏,人们都要喝可乐、洗头、吃药或使用软件。这些公司就可以继续赚钱,继续派息。

所以,我的观点是,我们普通人突围的第一桶"资本"往往不是钱,而是时间、认知和风险缓冲,我们大多数人都不是穷,而是被困在当下,我们需要做的就是稳定的工作着,控制一下支出,建立最基础的应急备用,当有了足够的缓冲后,就用时间,用认知,慢慢的把小钱滚成大钱。

通常,突围者往往不靠多打一份工,而靠至少一种边际成本递减的积累,例如写作/内容,再例如技术/工具,再就是投资/认知套利,或者是资源整合/中介,等等,这些路径的共同点就是,我们今天的努力,能在未来被反复使用。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一路走来cd·04-13新加坡投资者收到股息。扣税多少?点赞举报

- OYoung·04-12完全同意,认知和时间才是财富密码!点赞举报

- Lydia758·04-12阅点赞举报