国产奶粉一哥“失速”:营收缩水、净利大降,飞鹤如何应对中年危机?

导语:飞鹤,迎来中年危机?

最近,飞鹤发布了2025年全年的业绩报告。

报告显示,整个2025年,飞鹤的营业收入为181.12亿元,同比下滑12.7%,归母净利润为19.39亿元,同比下滑45.68%。

这份“双降”的数据和上一年的“双增”形成了鲜明对比。

2024年,飞鹤实现了营收同比增长6%,归母净利润增长5.3%的成绩。

彼时的飞鹤趁着业绩回暖的东风,慷慨地拿出了12亿发放生育补贴,不少媒体因此将之誉为“现金牛”。

而如今,用于形容飞鹤的词汇已经变成了“坠入谷底”,“压力山大”,“寒冬”等。

短短一年时间,飞鹤何以从“波峰”进入“波谷”?这是一时阵痛,还是漫长寒冬的前兆?

一、小周期在变,大趋势未改

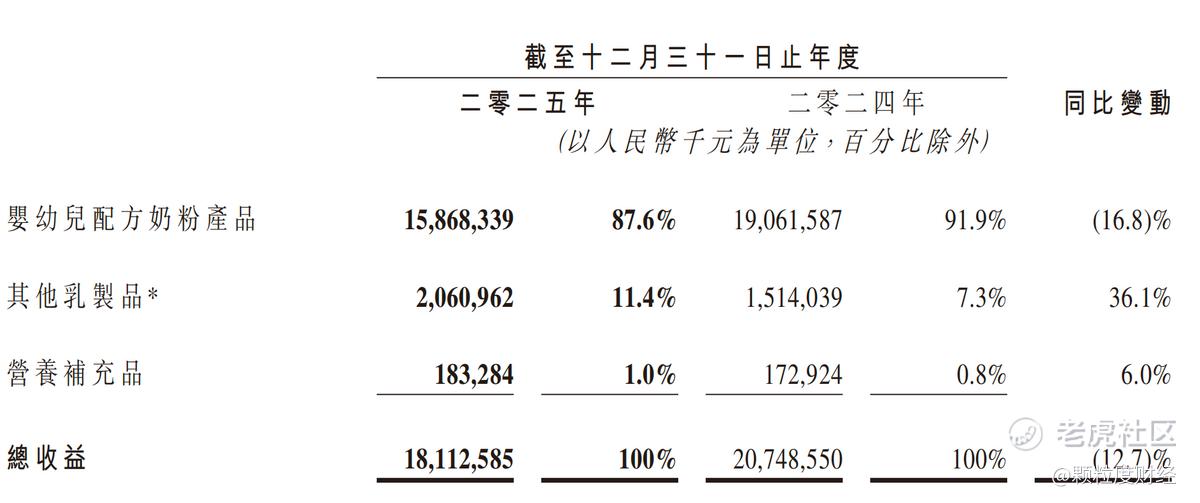

从收入结构上看,2025年,飞鹤婴配奶粉业务的营业收入为158.68亿元,同比下降16.8%。

除了婴配奶粉之外,包含成人奶粉、液态奶、米粉辅食在内的其他乳制品业务营收20.69亿元,同比增长36.1%。

营养补充品业务营收1.83亿元,同比增长6%。

一句话总结:飞鹤业绩下滑,主要是受婴配奶粉业务的拖累。

而从市场竞争格局上看,飞鹤在婴配奶粉赛道上的优势仍然很明显。

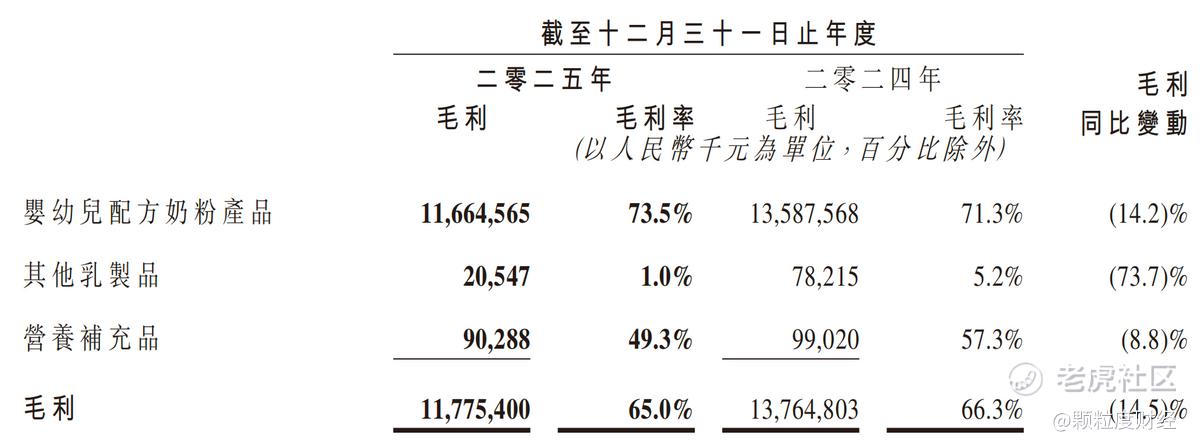

欧睿数据显示,飞鹤婴配粉连续7年位居中国销量第一。同时根据财报数据,2025年飞鹤婴配奶粉业务的毛利率高达73.5%,比2024年上升了2.2个百分点。

在2025年业绩发布会上,飞鹤管理层表示,业绩下滑主要是因为公司“主动优化了渠道库存”,正处于优化措施的“筑底”阶段。

这种说法有一定道理,“主动优化渠道库存”确实是业绩下滑的直接诱因之一,但其贡献度可能高估了。

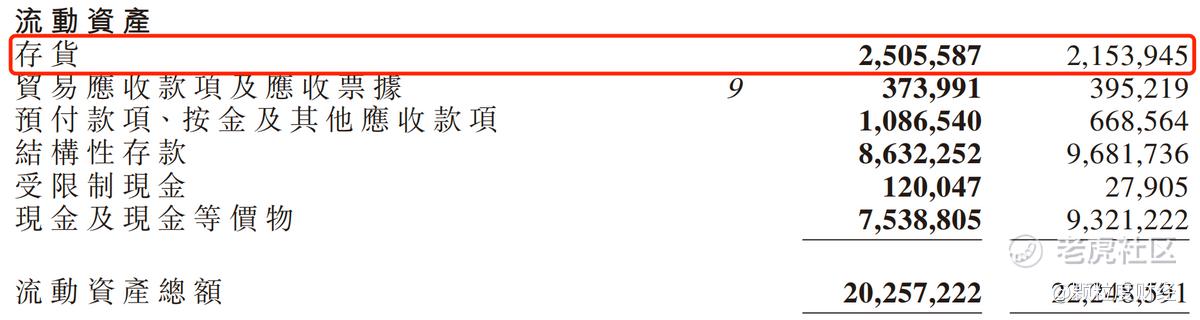

财报显示,截至2025年末,飞鹤的存货余额为25.1亿元,同比增加了16.3%。存货周转率从2024年的3.17次,下降到了2025年的2.72次。

期末存货余额不降反升,且周转天数大幅拉长。这说明虽然飞鹤可能确实减少了向经销商的“压货”,但却并不一定很“主动”。产品并未完全转化为终端销售,而是积压在了公司自身的仓库里。

这一点从经销网络规模变化也可以得到证明。2024年年末,飞鹤拥有超过7.7万个零售销售点,到2025年年末,这个数字变成了超过7万个。

说到底,婴配奶粉业务遇冷,更重要的原因可能还是市场需求结构发生变化。

根据国家统计局的数据,2025年全年出生人口792万人,比2024年减少了162万人。新生婴儿数量减少了,婴配奶粉的市场需求自然随之萎缩。

事实上,这个大趋势一直没有改变。

2021年到2023年,飞鹤的营收分别为227.8亿、213.1亿、195.3亿,归母净利润分别为68.71亿、49.42亿、33.90亿。

2024年之所以逆势“双升”,主要还是因为当年的出生人口数量出现暂时的回暖,达到954万人,比上一年增加了52万人。

除了2024年的“小波峰”,婴配奶粉赛道其实是越来越卷的。总需求遇冷,友商们又一个接一个地崛起,飞鹤的竞争压力逐年攀升。

欧睿国际的数据显示,2024年飞鹤和伊利的差距已经很小了,双方市占率也就差了1.2个百分点。

到2025年,伊利已经要跟飞鹤争着当“老大”了。

2025年上半年,伊利引用尼尔森等数据,称自身婴幼儿奶粉零售额占市场份额已达到18.1%,成为全国第一。

飞鹤则强调伊利宣称的第一,是基于包含澳优乳业在内的集团整体,而自己仍是单一品牌的婴配粉全渠道销量及市场份额第一。

事实上,除了产品质量足够好之外,飞鹤的竞争力也离不开强大的营销。

飞鹤董事长冷总曾公开表示,公司共有导购+营养师5万人,更不用说长期通过高价位代言人(如吴京、章子怡)、赞助热门电视栏目等方式维持品牌的高端形象和曝光率。

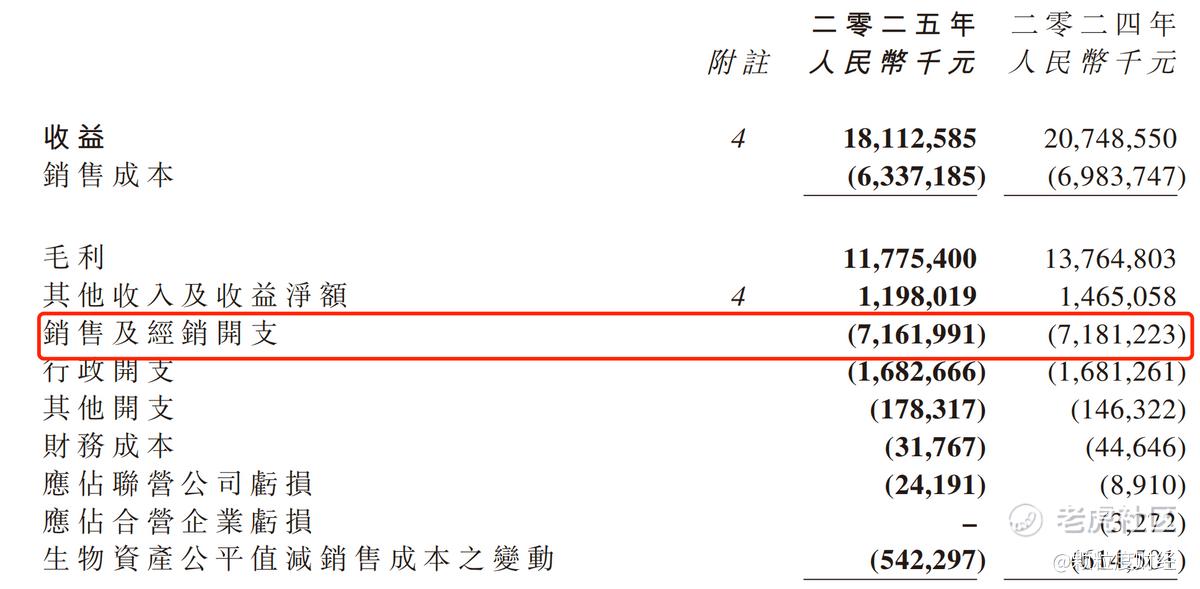

财报显示,2021年—2024年,飞鹤的销售及经销开支分别为67.29亿元、65.45亿元、67.09亿元、71.81亿元,销售费用率始终维持在30%以上。

值得忧虑的是,飞鹤的营销效率似乎在持续下降。

其2025年营收下滑了12.7%,销售及经销开支却与上年几乎持平,显示出费用拉动增长的效果越来越差了。

在上半年的业绩预警中,飞鹤还将生育补贴明确列为业绩下滑原因之一。

2025年4月起,飞鹤为符合条件的孕期家庭提供不低于1500元的生育补贴。总预算12亿元,补的主要是自家的孕妇奶粉和婴儿奶粉,而非现金。

这是一种变相的“以价换量”,但对营收的推动有限,补贴反而成了飞鹤业绩上的负担。

在这样的背景下,飞鹤似乎并不打算被动防御,反而加大产能扩张。

截至2025年12月31日,飞鹤共拥有11个生产设施以生产其产品,设计年产能合计增长至超43.8万吨。

同时从资产负债表中可以看到,截至2025年年末,飞鹤的生物资产共计24.07亿元,同比增长2.86%。

什么意思呢?尽管销售遇冷,飞鹤2025年仍然在扩建牧场。

这说明作为行业翘楚,飞鹤对于未来仍然有十足的底气和信心。

不过,奶粉的保质期虽然高达18-24个月,但乳制品毕竟不是白酒。有调研显示,超过60%的消费者将“原料鲜活”或“生产日期近”作为选购关键因素。

所以对飞鹤而言,解决库存积压和解决营销费用高企一样,都是至关重要的问题。

二、“第二条曲线”初见曙光,但还需要继续生长

面对婴配粉主业的“天花板”逼近,飞鹤并非没有察觉危机。

事实上,早在几年前,飞鹤就开始尝试寻找“第二增长曲线”。

在2025年的财报中,我们确实看到了一些亮点:其他乳制品业务营收同比增长36.1%,达到20.69亿元;营养补充品业务也保持了6%的增长。

虽然这两块业务目前占总营收比重仅为12.4%,但其增速远超主业,显示出飞鹤在摆脱“单一依赖”上的决心与初步成效。

然而,和181亿的营收大盘相比,这些业务体量尚小,还需要更多的发展。

飞鹤的多元化战略,主要围绕“全家营养”展开,试图将品牌影响力从婴幼儿延伸至成人、中老年乃至特殊医学用途配方食品领域。

这一逻辑在理论上无懈可击:中国老龄化趋势加剧,银发经济崛起,成人奶粉市场潜力巨大。

但理论上的蓝海,往往是现实中的红海。

在成人及中老年奶粉赛道,飞鹤面临的竞争格局甚至比婴配粉更为复杂。

这里不仅有伊利、蒙牛两大乳业巨头的强势挤压,还有雀巢、雅培等国际品牌的深耕,更不乏众多主打“高性价比”或“特定功能”的新兴品牌搅局。

与婴配粉不同,成人奶粉的品牌忠诚度相对较低,消费者对价格更为敏感,且决策链条更短。

飞鹤赖以成名的“高端化”叙事和庞大的线下导购体系,在成人市场是否依然奏效,要打上一个大大的问号。

再看营养补充品业务,1.83亿元的营收规模仍然属于初级阶段。

这一领域专业壁垒极高,且消费者教育成本高昂。

飞鹤虽然拥有强大的渠道网络,但营养师和导购的专业能力是否足以支撑起复杂的营养补充品销售,仍存疑。

更重要的是,在消费者心中,“飞鹤”等同于“奶粉”,这种强烈的品牌印记既是资产,也是枷锁。

当飞鹤试图售卖维生素、益生菌或其他膳食补充剂时,消费者往往会产生认知错位:为什么我要买一个卖奶粉的品牌出的保健品?

除了多元化,出海被视为中国乳企突破内卷的另一条重要路径。

然而,飞鹤的国际化之路,目前看来仍然有很大的进步空间。

长期以来,飞鹤的核心市场牢牢锁定在中国本土。其成功很大程度上依赖于对中国消费者心理的精准把握以及深耕下沉市场的渠道能力。

这种“本土化优势”在走出国门后,不仅无法复制,反而可能成为包袱。在东南亚、中东等潜在海外市场,飞鹤面临着来自达能、雀巢、惠氏等国际巨头的直接竞争。

这些国际品牌在全球供应链、品牌知名度以及本地化运营方面拥有数十年甚至上百年的积累。

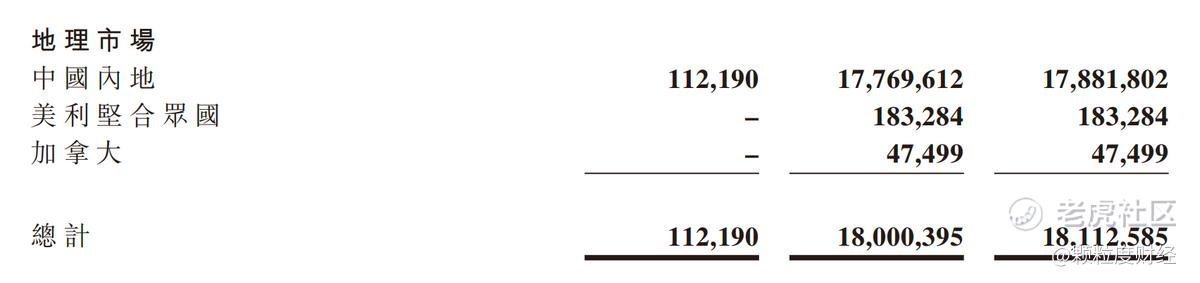

财报显示,2025年飞鹤的海外收益主要来自美国和加拿大,二者收益之和为2.3亿元,同比增长13.9%,在总营收中的占比只有1.37%。

对比来看,根据农业农村信息部发布的数据,2025年1—12月,我国乳制品出口量13.78万吨,较上年增77.6%; 出口额4.25亿美元,较上年增48.1%。

简单来说,飞鹤海外业绩增速落后于乳制品行业整体。

此外,飞鹤的出海还面临着一个根本性的战略悖论:如果依靠国内的高毛利来补贴海外的低价扩张,那么在主业利润大幅下滑的当下,飞鹤是否有足够的“弹药”支持这场烧钱游戏?

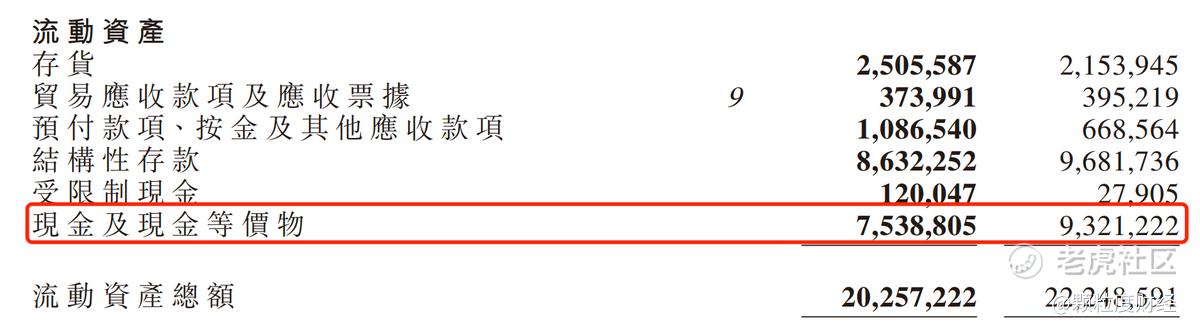

财报显示,2025年飞鹤经营活动现金流量净额为22.14亿元,同比下降47.02%。

同时,截至2025年年末,飞鹤持有的现金及现金等价物总额为75.38亿元,比上年末减少了17.82亿元。

当然,飞鹤的家底足够厚,即便是下滑之后的现金及现金等价物余额,仍可以覆盖全部流动负债。

但对于飞鹤这样的行业翘楚而言,业绩目标不可能仅限于“亏得起”。

而从目前的成果来看,这些新业务更像是“锦上添花”,而非“雪中送炭”。在主业承压的背景下,新业务的培育需要更多的耐心,而这可能是飞鹤目前最紧缺的。

天眼查APP显示,截至2026年4月9日,飞鹤总市值为307.38亿港元。

多元化和出海确实是飞鹤摆脱单一依赖的必经之路,但就目前来看,它们可能还需要更多时间成长。

飞鹤当下仍需要考虑,如何在主业见顶、新业未成的“青黄不接”时期,保持战略定力,同时避免陷入盲目扩张的陷阱。

当然,作为国产高端奶粉品牌的代表,飞鹤自有其底蕴。

在高端市场,飞鹤的核心大单品星飞帆系列持续领跑,2025年高端产品营收占比仍保持在60%以上,稳固了其“更懂中国宝宝体质”的品牌心智。

在研发端,飞鹤独创的“新鲜乳粉一次成粉”工艺及母乳低聚糖(HMOs)等前沿配方的应用,标志着飞鹤在核心营养科技上已具备与国际巨头同台竞技的实力。

依托北纬47度黄金奶源带的全产业链布局,飞鹤在品质把控上的“硬实力”依然是其穿越周期、等待下一个增长拐点的最坚实底气。 $中国飞鹤(06186)$ $蒙牛乳业(02319)$

免责声明:

请注意:本文分析源自公开披露资料(财报、公告等),作者不保证信息来源的充分性或最新状态。股市有风险,本金可能亏损,投资决策需极度谨慎! 本文所有观点仅为作者评论,绝非买卖建议。投资者必须依据自身情况独立研究、审慎判断,风险自担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。