MANYCORE TECH(群核科技),全球空间智能第一股,“杭州六小龙”之一——(00068.HK)2026年4月新股分析

保荐人:摩根大通证券(远东)有限公司 建银国际金融有限公司

招股价格:6.72港元-7.62港元

集资额:10.79亿-12.24亿港元

总市值:114.25亿-129.55亿港元

每手股数 500股

入场费 3848.43港元

招股日期 2026年04月09日—2026年04月14日

暗盘时间:2026年04月16日

上市日期:2026年04月17日(星期五)

招股总数 16061.90万股

国际配售 14455.70万股,约占 90.00%

公开发售 1606.20万股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 小摩

发行比例 9.45%

市盈率 -25.77

公司简介

群核科技(Manycore)是中国领先的云原生空间设计软件提供商,产品广泛覆盖住宅、办公楼、零售店及各类商业项目等多元空间设计场景。

公司软件依托人工智能技术与专用GPU集群驱动,助力设计师与企业打造优质设计方案,实现即时沉浸式视觉体验,且设计成果可直接转化为生产图纸,高效支撑自动化生产流程。据弗若斯特沙利文数据,按2024年收入统计,群核科技以23.2%的市场份额,稳居中国空间设计软件市场首位,同时业务已拓展至AI训练、电子商务产品展示等领域,在通用设计及可视化软件市场拥有广阔增长潜力。

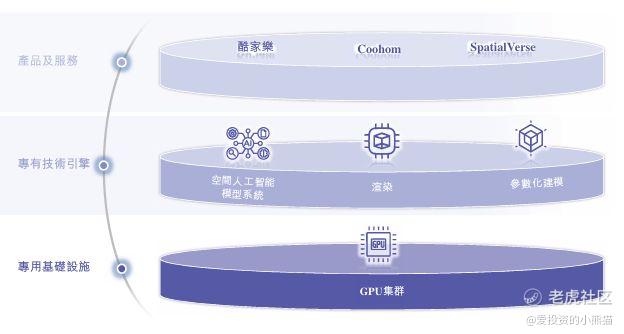

公司构建了以酷家乐为核心的产品矩阵,酷家乐作为国产云原生空间设计软件,具备快速拖放式3D设计、实时逼真渲染、海量模型库及BIM核心能力;面向国际市场,推出适配亚洲、美国等地区的本地化设计软件Coohom,支持18种语言,搭载本土化界面与模型资源。除核心软件外,公司还提供模型服务、技术部署、客户培训等全方位专业服务,并于2024年推出SpatialVerse,打造高逼真、物理精准的合成3D数据集。

技术是公司发展的核心支撑,依托专属GPU基础设施、先进AI应用、合成虚拟数据生成三大核心技术,构建起差异化技术壁垒。同时,公司凭借创新软件产品、行业价值链协同能力、专属技术架构、高效落地扩张策略、以客户为中心的服务理念,以及资深管理团队与创新企业文化,形成六大核心竞争优势。

未来,公司将通过壮大客户群体、优化产品矩阵、拓展应用场景、持续技术研发、深化全球化布局、完善生态体系五大战略,进一步巩固市场领先地位。

在业务架构上,公司采用基础设施、技术引擎、软件产品及服务三层架构:专属GPU集群实现高性能图形渲染,支撑AI模型训练与推理;技术引擎涵盖AI、渲染、BIM三大核心,赋能自动设计、影像生成、3D建模等核心功能;在此基础上,提供空间设计、实时渲染、数据集生成、数字孪生建模、AI辅助3D重建等全链条软件产品与服务。

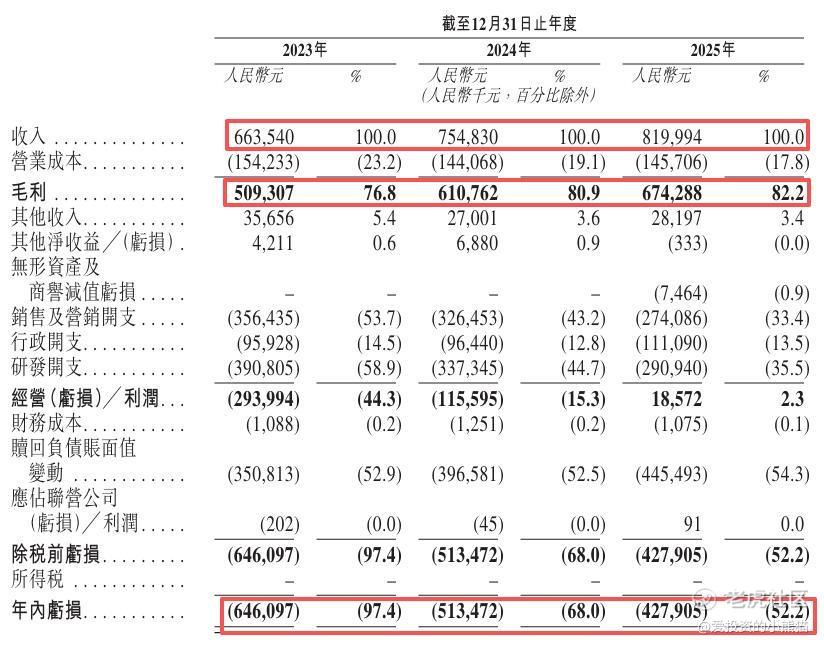

截至2025年12月31日止3个年度:

群核科技收入分别约为人民币6.64亿元、7.55亿元、8.20亿元;

毛利分别约为人民币5.09亿元、6.11亿元、6.74亿元;

净利分别约为人民币-6.46亿元、-5.13亿元、-4.28亿元;

毛利率分别约为76.8%、80.9%、82.2%;

净利率分别约为-97.4%、-68.0%、-52.2%。

来源:LiveReport大数据

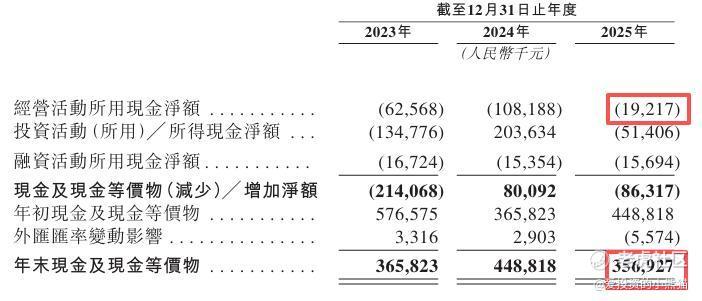

截至2025年12月31日,账上现金约人民币3.57亿元,经营现金流为-0.19亿元。

二、基石投资者

本次群核科技港股IPO共引入9家基石投资者,认购总占比39.45%,所有基石股份锁定期均为6个月,解禁日为2026年10月17日,阵容覆盖长线险资、头部公募、国际资管、产业龙头、专业PE等多元类型,充分体现市场对公司空间AI赛道价值的高度认可,不过没有主权基金,基石成色稍差些,各主体背景如下:

一、核心长线险资(合计认购占比15.65%)

1. 泰康人寿保险有限责任公司(认购占比8.85%)

国内头部保险集团核心主体,中国市场重量级长线机构投资者,以大健康、大消费、科技赛道的长期价值投资为核心布局方向,资金实力雄厚、投资风格稳健,是本次认购金额最高的基石投资者,以1300万美元的认购额彰显对公司长期发展的信心。

2. 阳光人寿保险股份有限公司(认购占比6.80%)

国内头部上市险企(港股代码:06963.HK),国内寿险市场核心玩家,具备成熟的权益投资体系,重点布局高成长科技赛道,本次以800万美元参与认购,进一步强化了公司的长线资金背书。

二、头部公募与专业投资机构(合计认购占比14.28%)

1. 广发基金管理有限公司(认购占比5.44%)

国内头部公募基金公司,资产管理规模稳居行业第一梯队,权益投资能力突出,本次联合广发国际资产管理有限公司共同参与,以800万美元认购,代表国内专业机构对公司产品力与成长性的认可。

2. Redwood Elite Limited(认购占比5.44%)

弘毅投资旗下金涌投资(港股代码:01328.HK)的附属主体,弘毅投资是国内顶级私募股权投资机构,聚焦新质生产力与AI科技赛道,本次以800万美元认购,将群核科技纳入其核心科技资产组合。

3. 雾凇资本有限公司(认购占比3.40%)

国内专注硬科技赛道的专业投资机构,重点布局AI、半导体、空间智能等前沿领域,具备丰富的产业资源与投后赋能能力,以500万美元参与认购,为公司提供产业协同支持。

三、国际资管与产业龙头(合计认购占比8.88%)

1. Mirae Asset Securities Co., Ltd.(未来资产证券,认购占比3.40%)

韩国顶级独立金融集团旗下核心主体,亚洲头部国际资管机构,在全球资本市场具备深厚影响力,以500万美元认购,为公司引入国际长线资金,助力全球化布局。

2. Hesai Hong Kong Limited(禾赛科技香港主体,认购占比2.04%)

全球激光雷达龙头企业禾赛集团(港股代码:02525.HK)的香港子公司,自动驾驶与智能驾驶赛道核心产业玩家,以300万美元认购,体现产业端对公司空间AI、数字孪生技术的高度认可,双方具备潜在的技术协同空间。

四、产业与地方国资背景主体(合计认购占比6.12%)

1. 国惠(香港)控股有限公司(认购占比2.04%)

山东国资背景的香港投资平台,依托地方国资的资金与产业资源,重点布局高成长科创企业,以300万美元参与认购,为公司链接国内产业资源提供支持。

2. 华营建筑集团控股有限公司(认购占比2.04%)

香港上市建筑龙头企业(港股代码:01555.HK),粤港澳大湾区核心建筑服务商,深度覆盖建筑设计、工程施工全产业链,以300万美元认购,与公司空间设计软件业务形成天然产业协同,助力公司拓展B端建筑市场。

整体阵容特点

本次基石投资者结构多元、实力强劲,既包含泰康、阳光等长线险资提供的稳定资金背书,也有广发、弘毅等专业机构的成长价值认可,同时叠加禾赛、华营建筑等产业龙头的协同赋能,以及未来资产等国际资管的全球化加持,充分验证了群核科技作为中国空间设计软件龙头的行业地位与成长潜力,为公司IPO后的股价稳定与长期发展奠定了坚实基础。

共有6个承销商

保荐人历史业绩:

摩根大通证券(远东)有限公司

建银国际金融有限公司

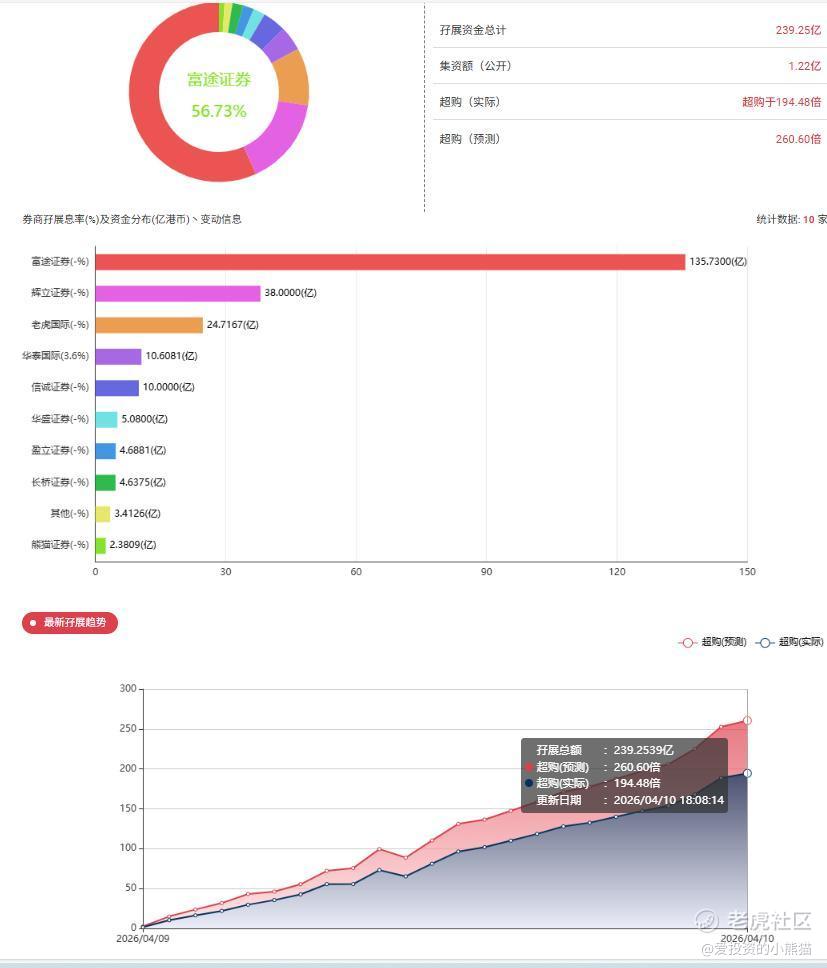

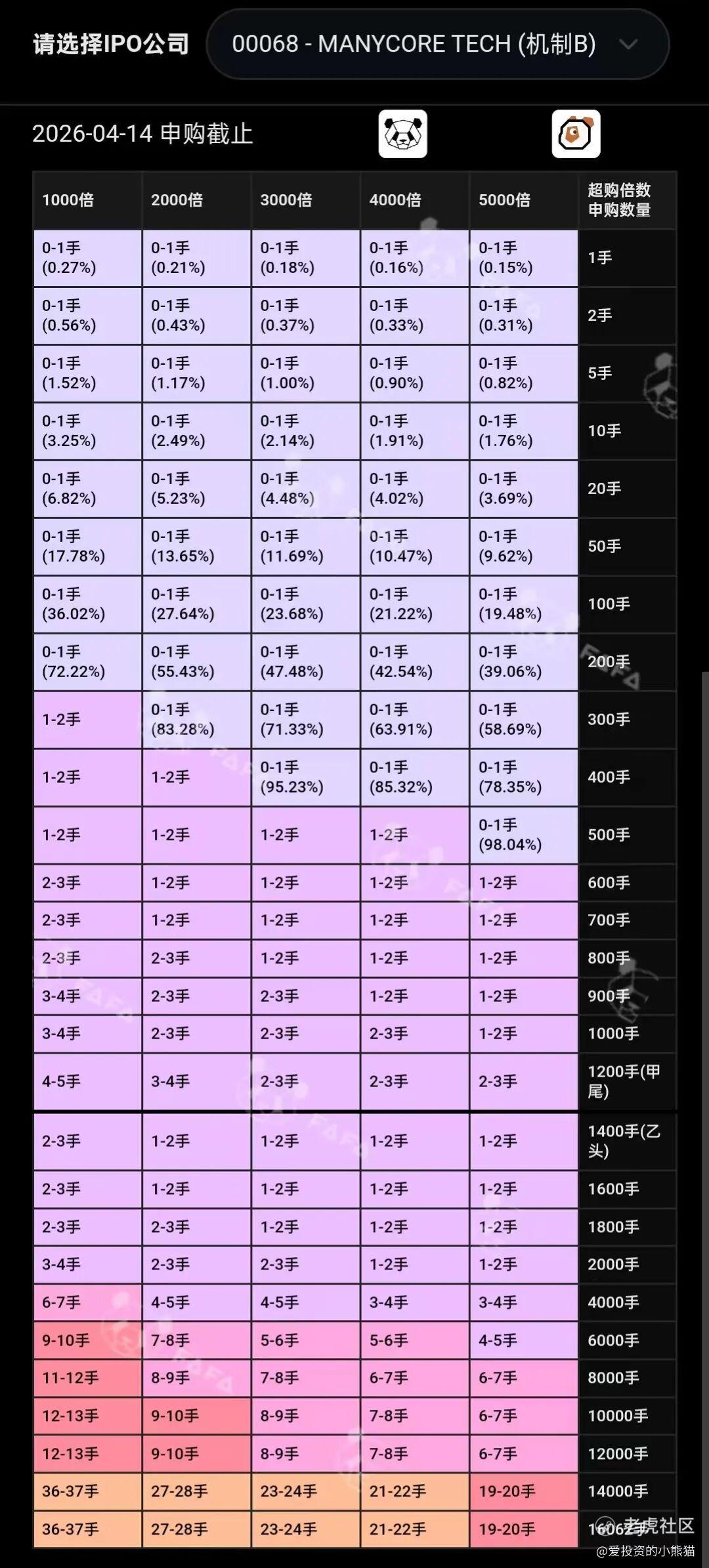

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购194.48倍

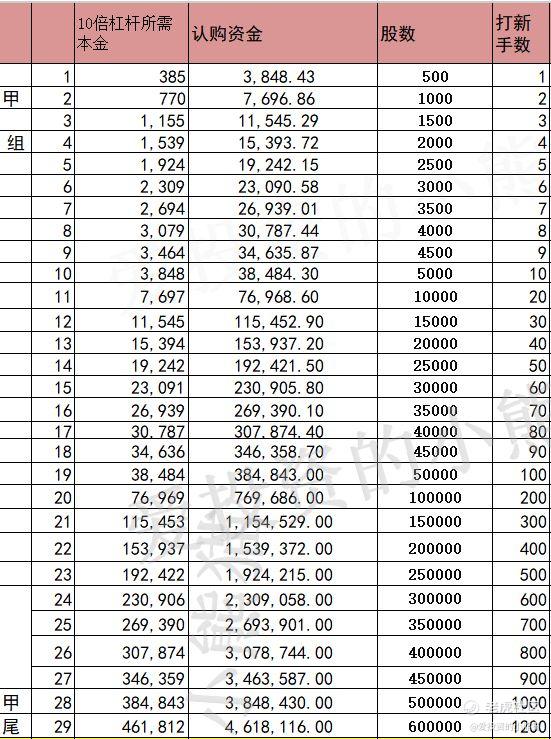

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾462万,乙头需要认购资金539万,乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

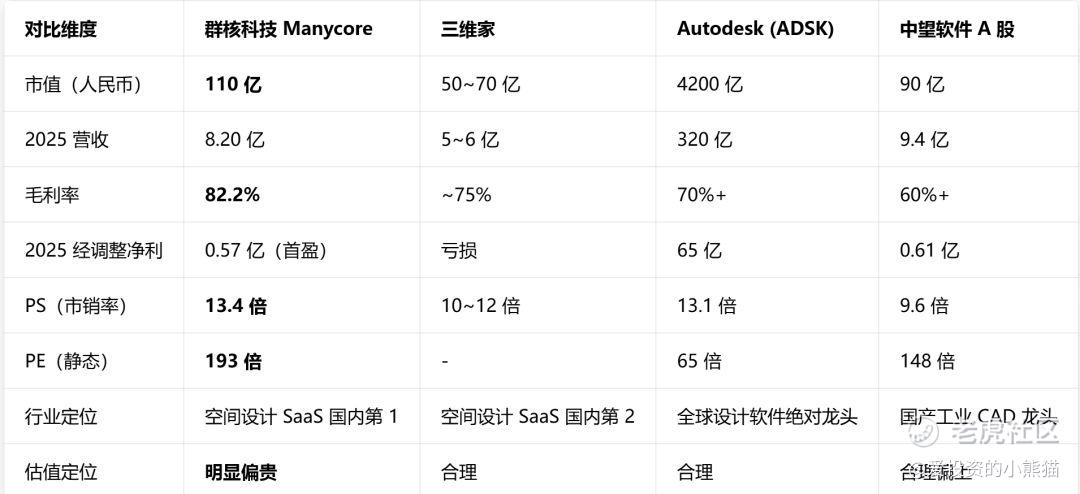

MANYCORE TECH(群核科技 / 酷家乐)所处的是 中国云原生空间设计 / 家居设计软件 赛道,整体呈现 “双寡头(群核 + 三维家)+ 国际巨头(Autodesk)+ 国产工业软件(中望)” 的分层竞争格局。

基本面这个票是国内空间设计 SaaS 龙头,高毛利、云订阅、2025 年首次盈利,质地优质。行业对比,比三维家:份额略高,但估值贵 10%~30%,比 Autodesk:PS 几乎持平,但体量、盈利、全球地位差距极大,比中望软件:赛道更好、毛利更高,但估值更贵。IPO 定价明显偏贵,远超行业合理中枢。

行业估值水位(2026 全市场)

-

港股优质 SaaS 中枢:6~10 倍 PS

-

A 股设计 / 工业软件:8~15 倍 PS

-

全球设计软件(Autodesk):13 倍 PS

-

空间设计赛道合理区间:7~9 倍 PS

群核是中国空间设计软件绝对龙头,基本面优质,但 IPO 13.4 倍 PS、193 倍 PE 的估值,在行业内属于明显偏贵水平,较合理 7–9 倍 PS 溢价约 40%–90%。

群核的基石是相对长辰更加次的,基本就券商资管和上下游上市公司或者产业基金,远远比不上思格新能源的 “全球主权级” 阵容。

-

现在港股通105亿基本上差不多,港股通纳入问题不大,入通的确定性极高,流通市值114亿保发行都话怎么样就都可以入通了,这个票如果先不看股票代码乍一看还真以为是个庄股,看了代码之后我才知道原来这个是杭州六小龙。

-

如果市场化发行,上市后会有多少机构对他特别看好呢我这真不确定,毕竟发的是真的贵! 最主要的就是重点看机构对他的价值认可是怎么样。市场化能有多少机构认?

-

思格至少估值还没有贵到离谱的程度,虽然也是稍微一点点偏贵,但也算是个合理值上限也还好。我觉得这一轮牛市快了,现在让我看到2021年那个时候了,就看市场后面会不会为这些高估值的票持续买单了

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。