港股IPO:泰康阳光禾赛集体下注,这只“杭州六小龙”有何过人之处?

群核科技 $MANYCORE TECH(00068)$ (Manycore Tech Inc.)(港股代码:00068.HK)作为中国领先的云原生空间设计软件提供商,本次上市采用红筹架构。公司计划发售约16,061.90万股股份,发售价区间为每股6.72至7.62港元,募资总额约10.79亿至12.24亿港元。此次发行吸引了泰康人寿、阳光人寿、广发基金、弘毅投资、禾赛科技等知名机构作为基石投资者参与认购,预计将于2026年4月17日正式在港交所挂牌上市。

二、公司基本面分析

-

业务与商业模式

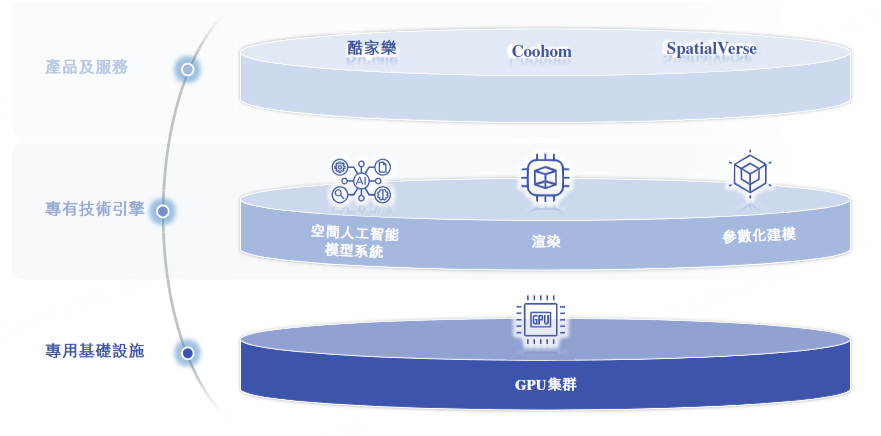

群核科技成立于2011年,是中国领先的云原生空间设计软件提供商。公司的软件以AI技术和专用GPU集群驱动,使设计师和企业能创造出引人入胜的设计,并通过实时及沉浸式的视觉效果进行体验。公司核心产品包括面向国内市场的酷家乐、面向海外市场的Coohom(支持18种语言),以及面向AI训练的SpatialVerse空间智能解决方案。商业模式主要采用订阅模式运营,收入来自企业及个人客户的软件订阅。

-

行业地位与前景

根据弗若斯特沙利文的资料,按2024年收入计算,群核科技以23.2%的市场份额成为中国最大的空间设计软件提供商。公司已于2024年拓展至具身人工智能训练和电子商务产品展示领域,2025年软件利用AI功能生成了约25亿张图片,平均月活跃用户数达250万名。

公司所处的中国空间设计软件行业预计将从2024年的33亿元人民币增长至2029年的66亿元人民币,复合年增长率14.9%。全球市场预计将从2024年的190亿元人民币增长至2029年的336亿元人民币。

-

财务表现

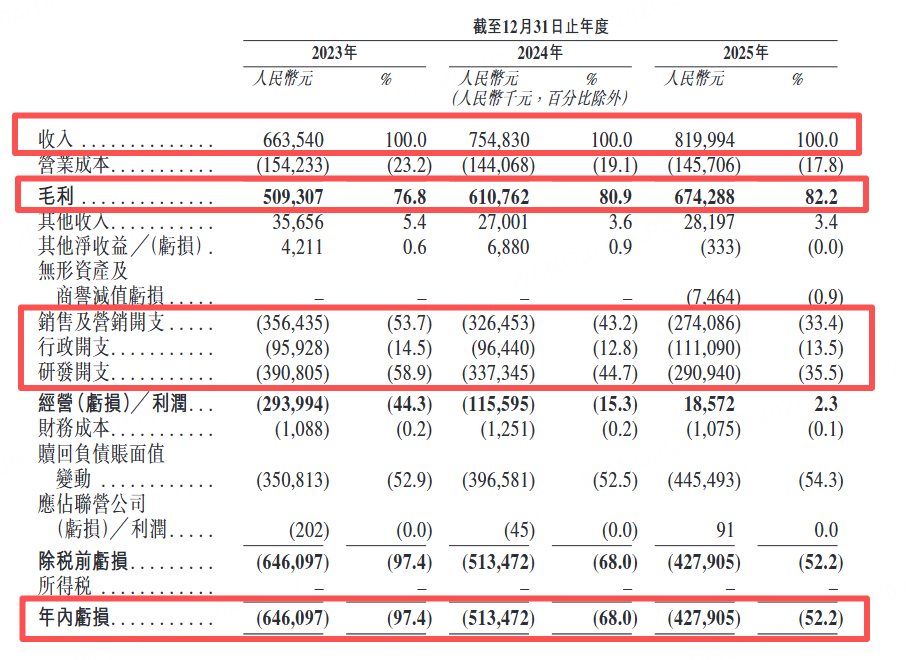

收入稳健增长,毛利率持续提升:公司收入从2023年的6.64亿元增至2025年的8.20亿元,保持持续增长。毛利率从76.8%提升至82.2%,连续三年改善,主要得益于成本效益策略,包括优化运算资源利用以及实施及交付相关开支减少。

亏损逐年收窄,经调整净利润首次转正:年内亏损从2023年的6.46亿元收窄至2025年的4.28亿元,三年累计减亏约2.18亿元。更关键的是,经调整净利润从2023年亏损2.42亿元、2024年亏损7,005万元,到2025年实现盈利5,713万元,首次跨过盈亏平衡点。2025年实现扭亏为盈主要来自两方面。收入端持续扩大且毛利率提升至82.2%;成本端通过优化研发及销售团队实现费用压缩。研发开支从3.91亿元降至2.91亿元,销售及营销开支从3.56亿元降至2.74亿元,销售人员数量从615名减至484名。公司表示,引入人工智能工具显著提高了开发效率和团队生产力。

费用控制成效显著,海外业务增长强劲:公司通过优化团队实现费用压缩,研发开支从3.91亿元降至2.91亿元,销售及营销开支从3.56亿元降至2.74亿元。同时,海外订阅收入从2023年的3,712万元增至2025年的6,845万元,三年增长约84%,国际化战略初见成效。

三、IPO核心信息

-

发行核心参数

-

招股区间:发售价介乎每股6.72港元至7.62港元

-

每手股数:500股,入场费约3,848.43港元(含各项交易费)

-

发行比例:全球发售160,619,000股H股,占发行后总股本约9.45%

-

全球发售规模:160,619,000股H股(香港公开发售16,062,000股,国际发售144,557,000股,可重新分配)

-

募资总额:约10.79亿至12.24亿港元

-

发行时市值:约114.25亿至129.55亿港元

-

公开发售比例:10%(初步)

-

回拨机制:采用机制B,不设回拨机制

-

绿鞋机制:有(超额配股权最多24,092,500股,占全球发售初步可供认购发售股份的15%)

-

基石投资者:泰康人寿、阳光人寿、广发基金、Redwood(弘毅投资)、Mirae Asset、雾凇资本、禾赛科技、国惠香港、华营建筑等共9家,合计认购约5,800万美元(约4.55亿港元),占全球发售初步可供认购发售股份的约39.47%(按发售价中位数计算)

-

招股日期:2026年4月9日至2026年4月14日

-

上市日期:2026年4月17日(星期五)

-

保荐人:摩根大通、建银国际

-

包销商:摩根大通、建银国际、农银国际、中银国际、富途证券、老虎证券

-

募资用途

-

30.0%(约3.07亿港元):用于实施国际扩张策略,包括深化在韩国、泰国、印度及日本等市场的销售渗透,拓展市场推广覆盖范围,并与当地领先企业建立策略联盟;

-

20.0%(约2.05亿港元):用于增强现有产品的功能,并推出新产品及/或功能,以满足现实世界空间及虚拟环境的需求;

-

20.0%(约2.05亿港元):用于投资核心技术及基础设施,包括持续投资于专有的专用GPU集群以支持更大量的并发计算任务,以及建立直营数据中心;

-

20.0%(约2.05亿港元):用于支持国内销售及市场推广活动,并提升品牌知名度;

-

10.0%(约1.02亿港元):用作营运资金及一般公司用途。

三、估值分析

发行价格区间:每股H股6.72港元至7.62港元,公司为首次公开发行,无A股可比价格。

发行时市值:约114.25亿至129.55亿港元(按发售价区间计算,假设超额配股权未获行使,紧随全球发售完成后已发行股份总数为1,700,106,840股,且已计及所有优先股按各自转换比例转换为普通股)。

以公司2025年经调整净利润约5,713万元人民币的水平计算,按招股书所载汇率(1港元兑人民币0.88295元)换算后约为6,466万港元。

对应发行市盈率约176倍至200倍(按经调整净利润计算)。

四、主要风险因素

-

扭亏为盈的可持续性有待验证

公司2025年经调整净利润转正,但主要通过压缩研发和销售费用实现。研发开支从3.91亿元降至2.91亿元,销售及营销开支从3.56亿元降至2.74亿元,销售人员从615名减至484名。若未来恢复投入,盈利能否持续存在不确定性。此外,招股书明确披露,由于持续投资于产品升级及新市场拓展,预计2026年将录得净亏损。

-

客户留存率持续下降

公司的净收入留存率从106.1%降至98.6%,客户留存率从61.2%降至58.4%。主要原因是公司向中小企业拓展,该类客户因预算限制合约周期较短,且更容易受市场波动影响,流失率通常较高。留存率下降可能影响公司未来收入的稳定性和增长性。

-

经营活动现金流偏弱

2025年经营活动所用现金净额仅1,921万元,而2023年和2024年分别为6,256万元和1.08亿元,同比大幅下降。尽管公司经调整净利润已转正,但现金流状况并未同步改善,可能影响公司日常运营和未来扩张的资金需求。

-

市场竞争激烈

公司面临Autodesk等国际巨头的竞争,以及AIGC工具带来的替代性挑战。AIGC工具可通过简单描述自动生成设计方案,可能改变客户的偏好和期望,对公司的传统业务构成潜在威胁。

五、综合评价

优势方面,群核科技作为“杭州六小龙”首家IPO企业,具备稀缺的“全球空间智能第一股”概念。公司毛利率高达82.2%,盈利模式健康。2025年经调整净利润转正,跨过盈亏平衡点,具有里程碑意义。基石阵容强大,泰康、阳光、广发、禾赛等长线资金背书。海外业务增长28%,国际化空间广阔。公司已与智元机器人、禾赛科技等龙头企业建立战略合作。

风险方面,当期PE估值偏高,约176至201倍。盈利主要来自压缩费用,持续性待验证。公司预计2026年仍将亏损。客户留存率呈下滑趋势,新业务收入占比仅3.1%,经营现金流明显收缩。

打新建议:群核科技作为“杭州六小龙”首家IPO企业,具备稀缺的概念溢价。公司2025年经调整净利润转正,毛利率超过80%,基本面扎实。基石投资者阵容强大,涵盖泰康、阳光、广发、禾赛等优质机构。但当期估值较高,PE超过170倍,且盈利主要依靠压缩费用实现,2026年预计仍将亏损。建议投资者结合招股期间的市场热度及自身风险偏好综合评估,重点关注公司海外业务拓展及空间智能新业务的商业化进展。

(注:以上内容仅供参考,不构成任何具体的投资建议,股市有风险,打新需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。