长光辰芯叩响港交所:国产高端 CIS 龙头,开启全球化新征程

>>

2026 年 3 月 29 日,长春长光辰芯微电子股份有限公司成功通过港交所主板上市聆讯,即将成为 “长光系” 首家港股上市企业,也标志着中国高端 CMOS 图像传感器(CIS)领域迎来里程碑式突破。这家深耕工业与科学成像赛道的硬核科技公司,凭借过硬技术实力与亮眼业绩,在全球 CIS 市场格局中站稳脚跟,为国产高端芯片突围注入强劲动力。

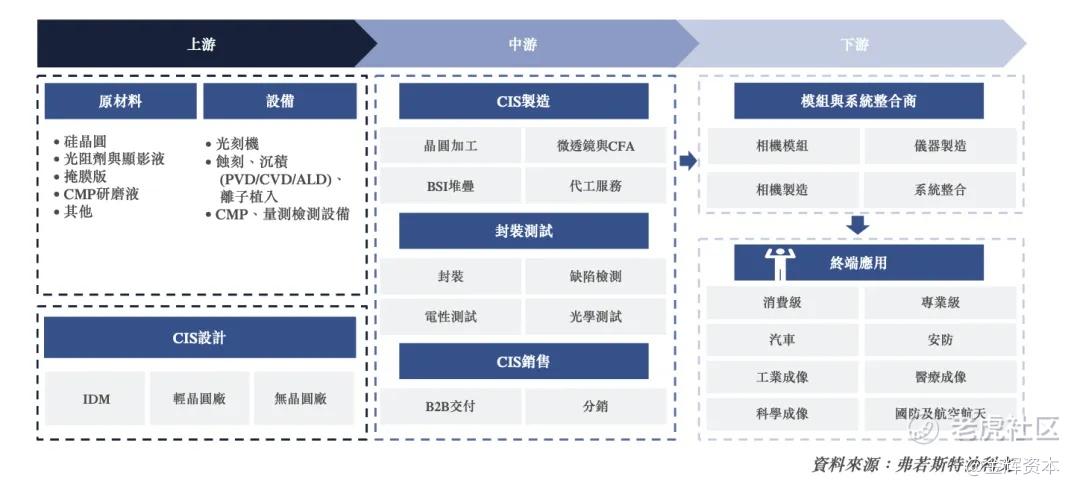

长光辰芯是专注于 CMOS 图像传感器研发、设计与销售的无晶圆厂企业,产品覆盖九大系列、50 余款标准型号,广泛应用于工业成像、科学成像、专业影像及医疗成像四大核心领域。与消费级 CIS 不同,公司聚焦的工业与科学成像赛道技术壁垒极高,对传感器的精度、稳定性、抗干扰能力要求严苛,长期被国际巨头垄断。而长光辰芯凭借自主创新打破僵局,2024 年以 15.2% 的市场份额位居全球工业成像 CIS 第三、16.3% 份额位列全球科学成像 CIS 第三,是唯一跻身该领域全球前三的中国企业。

技术创新是长光辰芯的核心竞争力。2015 年,公司成功研发全球首款 BSI sCMOS 图像传感器,填补国际技术空白;此后持续攻克全局快门像素、低噪声电路、3D 晶圆堆叠等 11 项核心技术,在像素设计、电路设计、工艺开发等关键环节形成自主知识产权壁垒。其产品应用场景极具含金量:工业领域用于锂电池制造对准误差检测、半导体精密检测;科学领域赋能 DNA 序列成像、共聚焦显微镜;专业影像与医疗成像领域也实现高端替代,成为国产高端成像设备的 “核心眼睛”。

>>

业绩层面,长光辰芯展现出强劲增长态势与优异盈利能力。2023-2025 年,公司营收从 6.05 亿元增至 8.57 亿元,年复合增长率达 19.7%;净利润从 1.70 亿元攀升至 2.93 亿元,复合增速 31.2%,盈利能力远超行业平均水平。

毛利率表现尤为突出,三年分别为 63.5%、59.0%、66.9%,2025 年大幅回升至 66.9%,彰显高端产品的定价权与成本控制能力。同时,经营现金流持续稳健增长,从 2023 年 2.08 亿元增至 2025 年 4.66 亿元,为研发投入与业务扩张提供充足保障。资本布局方面,长光辰芯的上市之路颇具战略眼光。公司曾于 2023 年 6 月申报科创板,后因审核周期、市场环境及全球化战略调整,于 2025 年 1 月撤回申请并转战港股。经过两次递表,最终成功通过聆讯,中信证券、国泰君安国际担任联席保荐人。上市前,公司已获得高瓴裕润、中科创星、方广资本等多家知名机构投资,股东阵容彰显资本市场对其技术与前景的高度认可。

招股书披露,开思时代近年保持营收稳步增长、亏损持续收窄的良性态势。营收从2023年6.85亿元增长至2024年7.42亿元,同比增长8.3%,2025年进一步增至9.30亿元,同比增速提升至25.3%。毛利方面,2023-2025年分别为1.85亿元、2.20亿元、2.63亿元,毛利率稳定在27%-30%区间。亏损端持续改善,年内亏损从2023年5.76亿元降至2025年3.99亿元;经调整亏损从1.25亿元大幅收窄至4470万元,减亏幅度达64%。这组数据印证,平台规模效应逐步释放,运营效率持续优化,距离盈亏平衡越来越近。

>>

资本布局方面,长光辰芯的上市之路颇具战略眼光。公司曾于 2023 年 6 月申报科创板,后因审核周期、市场环境及全球化战略调整,于 2025 年 1 月撤回申请并转战港股。经过两次递表,最终成功通过聆讯,中信证券、国泰君安国际担任联席保荐人。上市前,公司已获得高瓴裕润、中科创星、方广资本等多家知名机构投资,股东阵容彰显资本市场对其技术与前景的高度认可。

本次港股 IPO 募集资金将重点投向四大方向:一是加大研发投入,推动四大应用领域产品迭代;二是建设先进 CMOS 图像传感器研发中心,强化技术创新底座;三是扩展封装测试生产线,完善产业链布局;四是推进海外市场扩张,提升全球运营能力,同时补充营运资金。这一系列布局,将助力长光辰芯进一步巩固全球市场地位,加速国产高端 CIS 的全球化渗透。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。