一文读懂:港交所研发开支比率计算逻辑

>>

准备赴港上市的科技、研发型企业,总营运开支与研发开支比率是绕不开的核心财务门槛,直接影响能否通过港交所审核。本文结合港交所 1.1A 营业记录及财务资格规则,用通俗语言拆解计算口径、合规要求与实务注意事项,帮企业提前规避核算误区。

>>

一、总营运开支:港交所官方计算口径

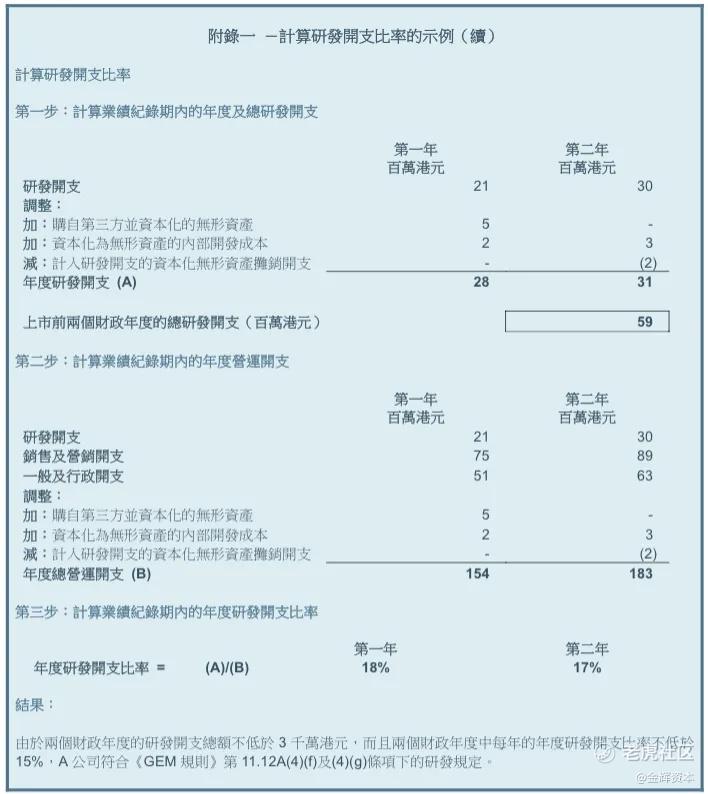

总营运开支是港交所界定研发投入占比的核心基数,规则明确:一段时期内公司财务报表所载总支出,不含销售成本及任何财务性质支出。

结合香港财务报告准则,实务计算公式清晰易懂:

总营运开支 = 税金及附加 + 销售费用 + 管理费用 + 研发费用

这里有 3 个关键排除项,千万不能算错:

不含销售成本(营业成本),仅统计期间运营相关支出;

剔除利息支出、汇兑损益等财务费用;

研发费用按港股报表披露口径统计,与内地准则存在细微差异,最终以港股转换后报表为准。

简单来说,总营运开支是企业日常运营 + 市场推广 + 管理 + 研发的核心支出总和,是衡量研发投入强度的 “分母”,核算精准度直接决定研发比率是否达标。

二、研发开支比率:不同上市路径的硬性门槛

研发开支比率 = 研发费用 ÷ 总营运开支,是港交所筛选研发型企业的核心量化指标,不同板块、不同企业类型要求差异极大,核心规则如下:

1. GEM 创业板(研发测试路径)

适配高成长、重研发的中小企业,需同时满足:

上市时市值不低于 2.5 亿港元;

前 2 个财政年度收益总额≥1 亿港元且逐年增长;

前 2 年研发开支总额≥3000 万港元;

每年研发开支占总营运开支比例≥15%香港交易所。

2. 18C 章特专科技公司

覆盖新一代信息技术、先进硬件、新材料等五大领域,分两类要求:

已商业化公司(近 1 财年收益≥2.5 亿港元):研发占比≥15%;

未商业化公司:近 1 财年收益 1.5 亿 - 2.5 亿港元,占比≥30%;收益<1.5 亿港元,占比≥50%;

额外要求:上市前研发满 3 个会计年度,3 年中至少 2 年单独达标,且三年合计达标。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。