港股新股打新:思格新能06656.HK——打新攻略,值不值得打?怎么打?附中签预测!!

$思格新能(06656)$ $MANYCORE TECH(00068)$ $长光辰芯(03277)$

基本情况:

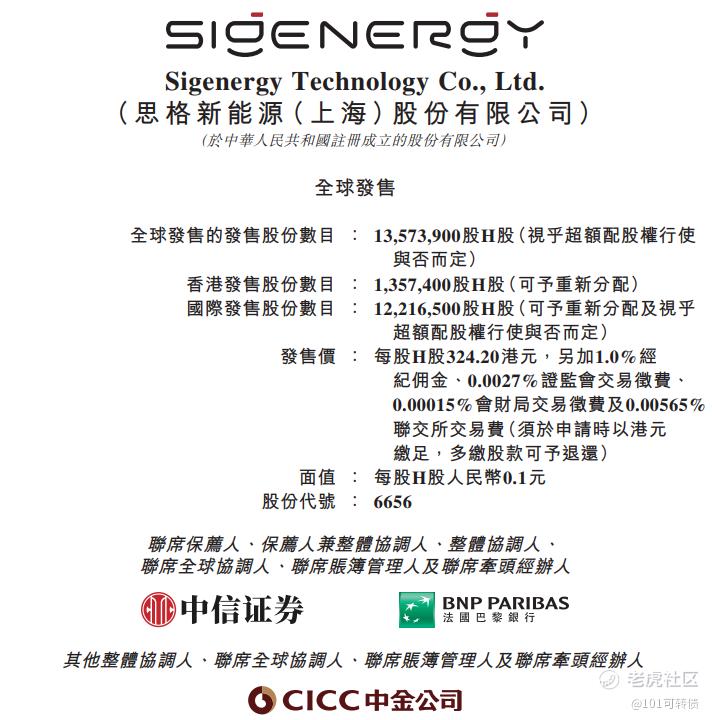

申购时间:4月8日-4月13日,14号出结果,15号暗盘,16号上市;

发行价格:324.20

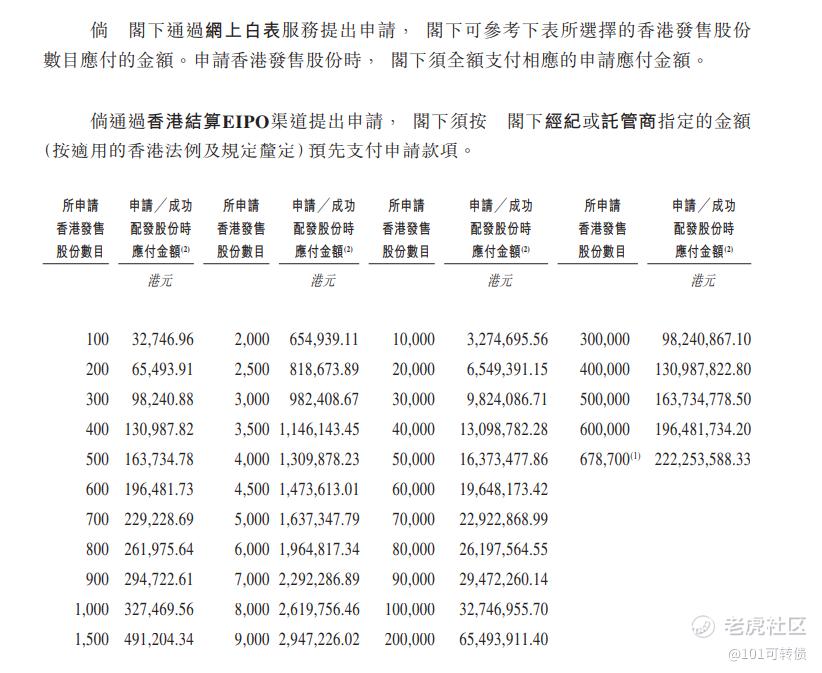

入场费:32746.96

1手:100股

全球发售:1357.39万股

公开发售:135.74万股

公开发行手数:13574手

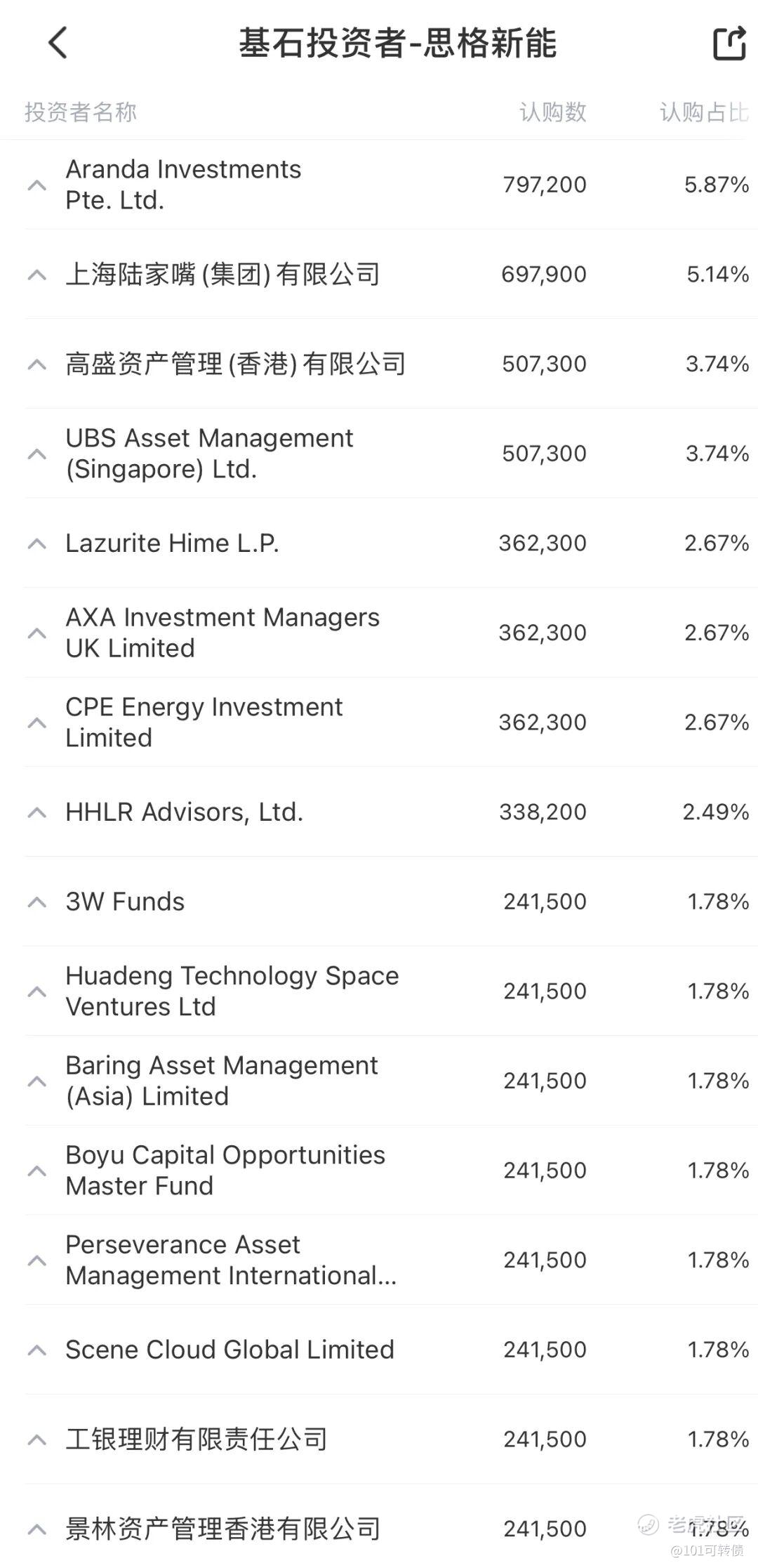

基石:有,21家基石投资者认购49.82%份额

绿鞋:有,中信里昂稳价

保荐人:中信和法国巴黎联合保荐

分配机制:机制B,回拨10%

思格新能成立于2022年,是一家聚焦分布式储能系统(DESS)解决方案的创新型企业,核心产品是可堆叠分布式光储一体机SigenStor,集光伏逆变器、直流充电模块、储能变流器、储能电池及能源管理系统五大模块于一体,是业内首个将GPT-4o技术集成至储能系统的企业。

据弗若斯特沙利文报告,思格新能2024年在可堆叠分布式光储一体机市场拿下28.6%的全球市场份额,位居行业第一;2025年更是成为澳大利亚分布式储能系统市场份额榜首,业务覆盖全球85个国家和地区,与172家分销商及17600多家安装商建立合作关系。

财务表现:

从2023年的5830万元飙升至2025年的90.01亿元。2025年前九个月营收56.41亿元,同比增长超7倍。

2023年净亏损3.73亿元,2024年扭亏为盈净利润8384.5万元,2025年进一步暴增至29.19亿元,同比增长34倍。

从2023年的31.3%提升至2025年的50.1%。

但三个风险值得警惕:

其一,单一产品依赖过重。旗舰产品SigenStor贡献超九成收入。2025年11月,在澳大利亚市场因部分产品出现局部过热及损坏情况启动召回。

其二,存货激增面临减值风险。存货从2022年的150万元激增至2025年9月末的24.41亿元,若产品价格下跌可能面临大额存货减值拨备。

其三,经营活动现金流曾连续三年为负,直到2025年前九月才首次实现净流入2.465亿元。

募资用途:

38%用于扩大研发团队及提升研发设备和技术;

32%用于加强营销及售后服务,扩大全球客户群和业务覆盖;

12%用于扩张产能;

9%用于多元化产品组合及扩展工商业光储充解决方案;

9%用于营运资金及一般公司用途。

思格新能此次引入21家基石投资者,认购近50%份额(多家顶级机构作为基石投资者);

思格新能采用机制B,回拨10%;全球发售1357.39万股,香港发售135.74万股,一手是100股,共计13574手,甲乙组各6787手,难中;甲尾申购需要33万本金,乙头申购需要65万本金;思格新能、Manycore Tech(群核科技)、长光辰芯存在资金冲突,现在倍数是220倍了,预计最终会在600倍左右;由中信和法国巴黎联合保荐,有基石,有绿鞋,历史保荐项目还可以。

全球储能行业正处于爆发期,2020-2024年全球储能系统出货量四年涨16倍,复合增长率100.6%,其中户用储能出货量年复合增长率高达130.2%,预计2030年将达158.1GWh。同时,光储一体机增速远超分体式,2025-2030年年复合增长率达42.6%,是分体式的两倍多,赛道增长空间巨大。同时地缘冲突加剧能源安全焦虑,俄乌冲突、中东局势动荡推动各国加速能源自主转型,欧盟、美国纷纷推出政策补贴,推动清洁能源与储能产业发展,为思格新能海外市场拓展提供了有利环境。

思格新能以28.6%的市场份额排在第一,细分赛道“AI+储能“全球龙头,差异化优势明显;思格新能公司基本面不错,营收、净利润增长,毛利率远超行业,公司盈利能力强劲;以及基石投资者阵容豪华(淡马锡、高瓴、瑞银等),顶级机构背书;

但公司高度依赖海外市场,单一产品依赖严重:SigenStor贡献超九成收入,抗风险能力偏弱;以及有存货激增(24.41亿元存货若发生减值,将冲击利润估值泡沫风险)和价格战(储能行业竞争激烈,产品单价持续下行,毛利率能否维持高增长存在不确定性)的风险。

思格新能甲乙组各有6787手,比较少,相对难中,1手3w多的资金,不给小散机会,大资金可以打大乙组可能会稳中,确定性挺高的;

思格新能、Manycore Tech(群核科技)、长光辰芯存在资金冲突,我资金安排Manycore Tech(群核科技)、长光辰芯、思格新能。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。