Crunchbase最新报告:2026年Q1全球创投狂飙至3000亿美元!AI重塑全球资本格局!

刚刚,Crunchbase更新了Q1的投资数据,结果还是惊人的!

2026年第一季度,全球风险投资市场打破历史纪录,投资总额高达3000亿美元。其中,人工智能赛道展现出空前的“虹吸效应”,不仅占据了80%的资金份额,更促使资本高度向美国及头部前沿实验室集中。

但是,AI资本局也认为,目前一级市场的估值狂飙与相对滞后的退出渠道,正为未来的公开市场带来巨大考验。

一、 创投总额创历史新高,AI赛道占据绝对主导

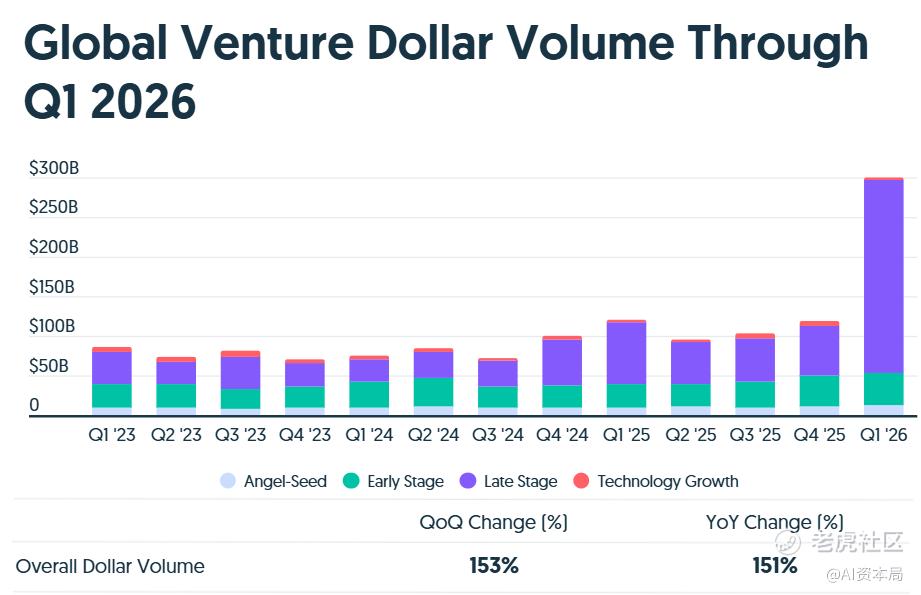

根据Crunchbase的最新报告,2026年Q1全球风投市场共计完成约6000笔交易,总投资额达到创纪录的3000亿美元,环比与同比增幅均超过150%。这一单季数据已接近2025年全年风投总额的70%,远超2018年之前任何一年的全年总和。

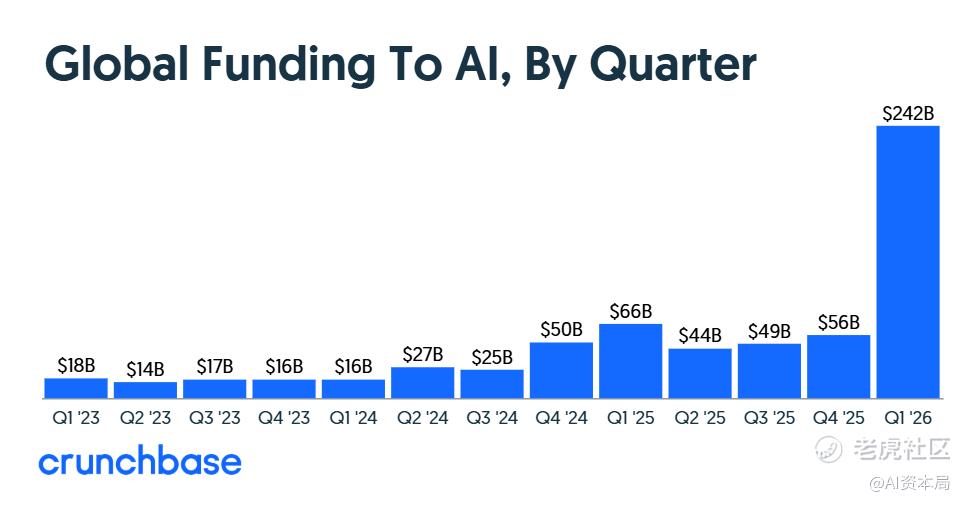

驱动这场资本爆发的核心引擎是人工智能。

报告显示,Q1流向AI初创公司的资金高达2420亿美元,占全球风投总额的80%,大幅刷新了2025年Q1创下的55%的历史纪录。资本的狂热直接推高了整体资产价格,Crunchbase独角兽榜单在单季内新增了高达9000亿美元的估值。

二、 资本呈现极致寡头化:四大巨头切走全球65%份额

与以往“分散投资、培育独角兽”的风投逻辑不同,当前市场的“马太效应”已达到极致。Q1的资金激增主要由晚期融资驱动,融资金额同比暴涨205%至2466亿美元。

全球风投史上最大的五笔融资中有四笔诞生于本季度,均由AI前沿公司和自动驾驶头部企业包揽:OpenAI(1220亿美元)、Anthropic(300亿美元)、xAI(200亿美元)以及Waymo(160亿美元)。这四家企业合计吸金1880亿美元,直接占据了全球第一季度风投总金额的65%。巨量资金的高度集中表明,前沿AI已演变为资本密集型的底层基础设施竞赛。

三、 地缘分化加剧:美国资金集中度突破83%

在区域分布上,AI技术壁垒进一步加剧了全球创投市场的地缘极化。报告指出,美国初创公司在Q1筹集了2500亿美元,占据全球总额的83%,较去年同期的71%实现了显著跃升。

中国以161亿美元的投资额位居第二,英国以74亿美元位列第三。尽管中英两国的创投金额同比也出现了显著增长,但在AI基建和算力投资的确定性溢价下,全球热钱正以前所未有的规模向美国市场单向聚集。

四、 投资延伸至实体产业,早期资金走向“少而精”

本轮AI周期不再局限于纯软件和云端,资本正加速向物理世界渗透。Q1完成的10笔超10亿美元级融资中,除了生成式AI,还广泛分布于自动驾驶、半导体、数据中心、机器人和国防科技等硬科技与基础设施领域。

在早期投资方面,种子轮融资总额同比增长31%至120亿美元,但交易数量却同比下降了30%(降至3800笔)。这意味着单笔早期融资的规模正在大幅提升,投资者在标的选择上愈发谨慎,倾向于向具备高技术壁垒的硬核项目集中注入重金。

五、 一二级市场博弈加剧:退出通道承压

与一级市场天量融资形成鲜明对比的是相对疲软的公开市场。受软件股抛售潮影响,美国IPO市场在Q1表现冷清。尽管中国及亚洲的IPO市场有所回暖,但全球公开市场的整体承载力依然有限。

此外,Crunchbase数据显示,并购市场成为本季度的退出亮点,总规模超566亿美元,创下2022年行业下行以来的第三高位。

然而报告指出,面对一级市场因天价融资而催生的庞大高估值企业阵营,并购市场难以完全消化。随着积压在私有市场的资本对流动性的渴求日益加剧,公开市场在2026年将面临严峻的高估值承接压力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。