2026,地球人能阻止番茄系吗

4月8日发布的QuestMobile的短剧、漫剧专题报告,公布了多组值得研究一下的数据。

首先是从数据看,短剧已经在2026年初步达到与长视频等量齐观的阶段。

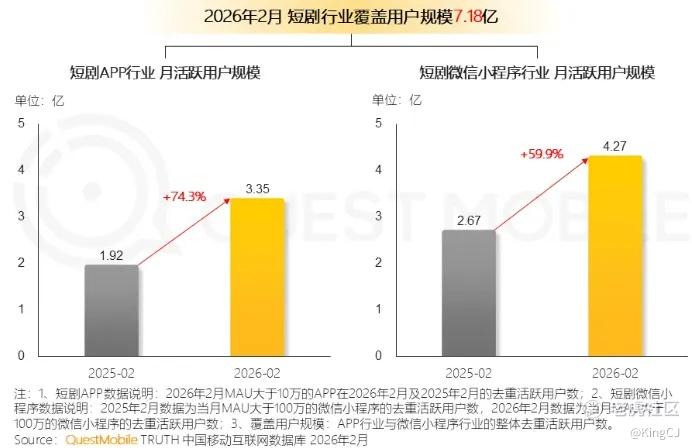

在2月份时,短剧大盘中APP端(3.35亿)+微信小程序端(4.27亿)的去重总月活已经来到7.18亿,这与在线视频APP被认为的总计8亿月活大盘,已非常接近。且这并未计算抖音、快手、腾讯视频APP等平台内部消费的短剧需求。

而从增速看,短剧则遥遥领先于长视频。短剧APP的月活年同比增速为74.3%,从去年2月份的的1.92亿冲到今年同期的3.35亿,月均用户时长超过20小时;微信小程序短剧同比增长60%至4.27亿。

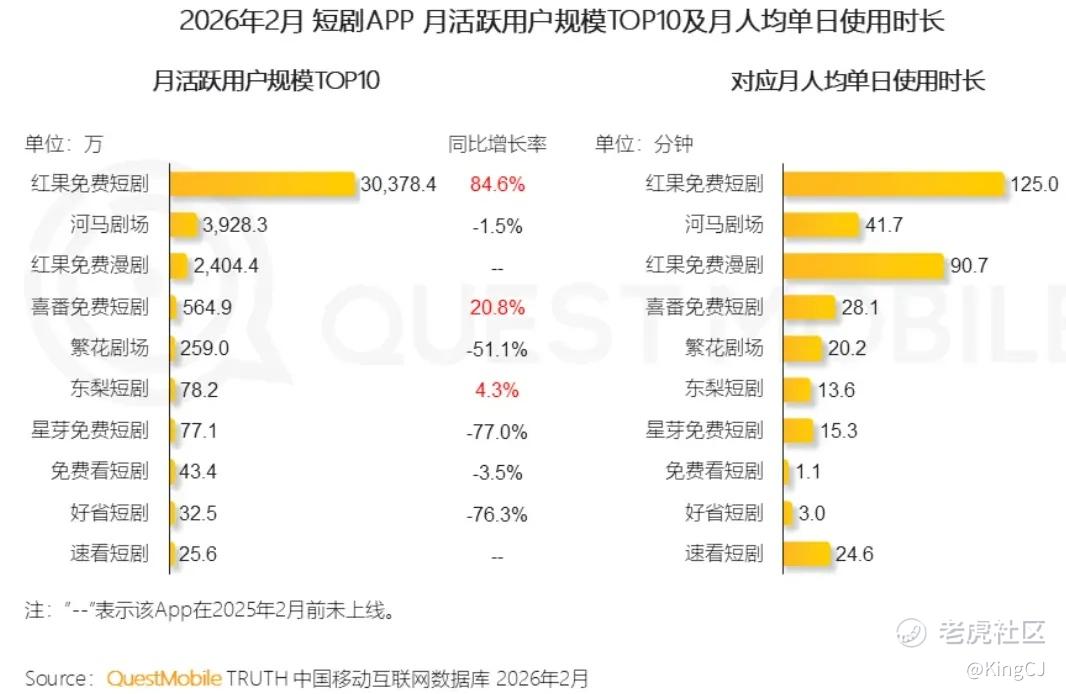

所谓短剧APP实际为字节系红果短剧一家独大,其单一APP月活超过3亿,来到腾讯视频和爱奇艺APP的同等量级,用户同比增速超过84%,人均用户时长单日超过两小时。

从量级上看,唯一能与红果短剧争锋的是腾讯的微信小程序短剧,但目前对外披露数据有限。

除QM报告认为小程序短剧总月活规模更大外,一月份腾讯官方曾在微信公开课上披露数据称2025年微信生态短剧主体增长超31%,收入破千万的公司超90家,真人短剧数量近30万部;微信小程序漫剧增长达3380%,成为增长最快的细分赛道。

腾讯2025年报也确认,短剧(mini drama)工作室的投流,是小游戏之外的又一重要的小程序广告增长推力,而从落地小程序排名看,头部短剧小程序也因投流处在高速变换状态,头部短剧小程序被QM认为能够短时间聚拢超过5千万月活。

而按[企鹅生态]听到的说法,微信小程序短剧的投流玩法,与红果短剧的签约分账玩法存在不小的差异,实际更接近很多IAA微信小游戏的运营理念。依靠投流短时间冲击超高月活,但后续难以长时间维系,也非常符合类似《羊了个羊》等小游戏的增长路径。

但从短剧内容供给端看,共同点是虽然短剧平台成长极为迅猛,但短剧工作室CP端却普遍认为红利越来越少、竞争越来越大,因此不少都转向了成本更低,且有着更好AI红利预期的漫剧。

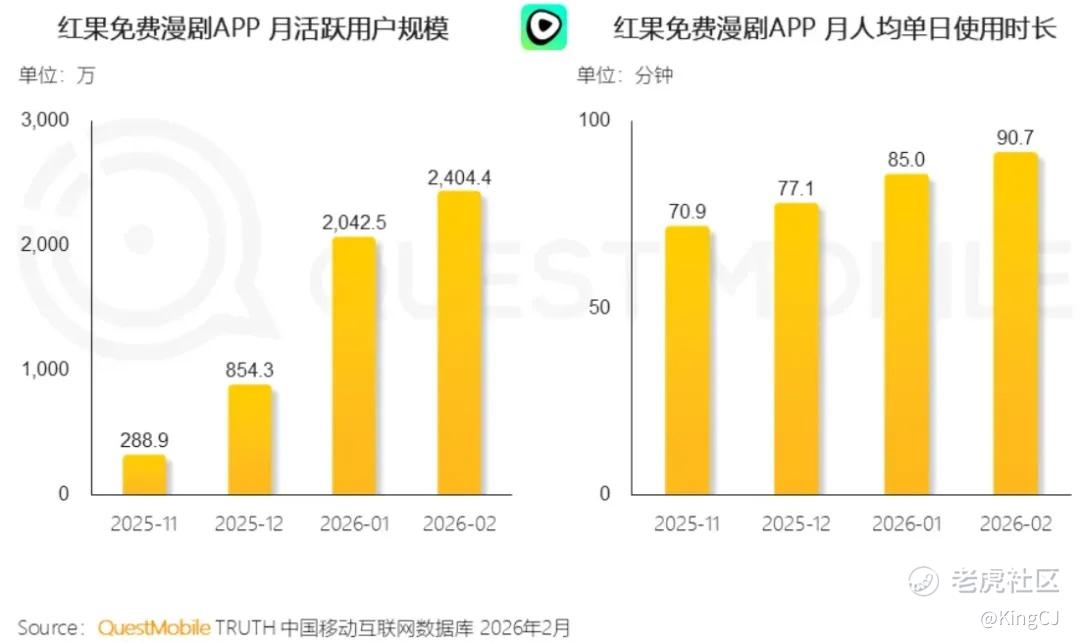

漫剧是去年下半年开始急速增长的需求,这一需求目前的断档领先者,同样是字节系,除抖音内部漫剧的消费量动辄过亿VV外,其在25年12月发布的红果漫剧同样跑到漫剧APP赛道断档第一的2400万月活,QM统计称其日均用户时长为90分钟。

处在第二的独立APP,是腾讯视频的火龙漫剧,上线两个月跑到了接近百万日活。但即便在腾讯内部,这款产品也是处在非常低调的阶段,几乎没啥更进一步信息。

按照[企鹅生态]个人的理解,漫剧的用户天花板,应天然低于短剧。但漫剧有两个明显的特点,一个就是非常契合视频AI,甚至可能是当下AIGC最好的商业应用领域

另一个就是漫剧的成本可控,回报预期却不差,且能够高速转化上游网文IP,是中腰部网文IP天然的商业化补充。这尤其与番茄系形成了内部业务闭环。

从数据看,番茄小说目前的月活已经跑到2.6亿量级,加上番茄畅听(听书)的一亿月活,以及行业普遍流传的今年番茄小说至少收入破500亿。

同样可以直接下判断认为,番茄系在网文领域同样已处在断档领先的地位,并将网文这个中文互联网最古早的原生内容生态,拉到了未曾设想的规模和高度。

虽然番茄系IP的固有印象是“上不得台面”的“非精品”,但短剧和漫剧的崛起,无疑给了番茄小说IP新的变现出口,并形成了番茄系内部的业务闭环。

在去年的《2025,地球人还能阻止番茄系吗》一文中,[企鹅生态]预测认为在免费内容心法+字节业务闭环两大逻辑下,25年是番茄系继续极速扩张的一年的结论,现在看是几乎完全应验的。

那么在26年,地球人能追上番茄系的增速吗。答案大概还是很难。

一方面字节是通过扩大用户基数的模式在寻求增长,换言之是在创造红利和成为产业的造势者,自然也成为红利和趋势的最大受益者。这个大的逻辑没有变的情况下,其他玩家都只能跟着走,自然很难跑到前面去。

另一方面,番茄系的模式,也更加契合当前科技产业最大的趋势和红利——人工智能的迅猛发展,尤其在26年看来,很多AIGC成果大概都会首先在番茄系平台形成规模产出,这又是一重领先。

从外部竞争看,作为字节和番茄系最大的对手平台,腾讯在内容领域的坚持精品,与AI领域的后发制人战略现在看似乎都还是有些问题,并产生了一些影响。

扭转需要时间,紧跟字节系、并寻找真正契合当前产业趋势和用户需求的基础逻辑,大概是腾讯侧的番茄对手业务在26年的最好策略。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。