看重庆农商行四年业绩:资产规模破1.66万亿,净利增速连降四年

作者 | 观察团

来源 | 新经济观察团

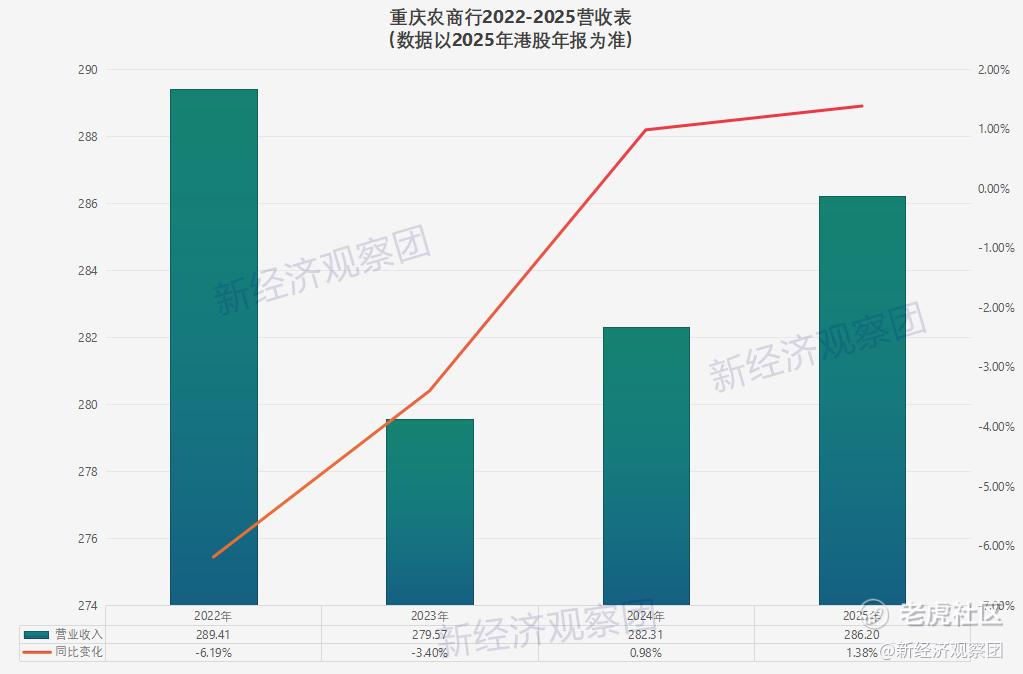

作为全国资产规模最大的农商行,重庆农商行近期公布了2025年报。数据显示,该行近年业绩增长持续放缓,2025年实现营业收入286.48亿元,同比增长1.38%;净利润124.20亿元,同比增长5.35%,增速从2022年起连续四年下滑。

与此同时,该行分红力度保持高位。2022至2025年现金分红分别为30.82亿元、32.76亿元、34.59亿元和36.45亿元,四年累计达134.62亿元,均占当年净利润的三成左右。

但就在2025年12月25日,国家金融监督管理总局重庆监管局披露,重庆农村商业银行因贷款“三查”不尽职、对大额风险损失调查和问责不到位等多项违规行为,被处以870万元罚款。这是该行近三年来金额最大的单笔监管罚单,暴露出业务上的漏洞。

新经济观察团汇总了重庆农商行近四年的业绩数据,试图还原“农商行一哥”的发展轨迹。

01

1.66万亿农商行一哥,四年迈入低速增长时代

重庆农商行前身为重庆市农村信用社,2008年经原中国银监会批准整体改制为股份制商业银行,成为全国首家在省级层面由农信社改制设立的农商行。2010年,该行在香港联交所主板上市,2019年又成功登陆上交所,成为全国首家“A+H”股上市农商行,从地方性金融机构向全国性银行的战略转型迈出关键一步。

凭借先发优势与区域经济支撑,重庆农商行资产规模持续扩张。截至2025年末,该行总资产达1.67万亿元,同比增长9.95%,是近四年来的最高增速。存款余额突破1.03万亿元,贷款余额7972.87亿元,存贷款增量市场份额均居重庆全市银行第一。在业务布局上,该行立足重庆、辐射全国,在四川、贵州等地设立分支机构,并通过控股参股方式参与多家村镇银行,形成跨区域服务网络。

但从业绩上看,自2022年起,该行增长动能逐步减弱。

营收方面,2022-2025年,该行营收分别为289.41亿元、279.57亿元、282.31亿元和286.20亿元,增速分别为-6.19%、-3.40%、0.98%和1.38%,其中2022-2023年连续两年下滑,2024年恢复正增长,但当年营收弱回暖主要得益于生息资产规模扩张及手续费收入小幅回升,净利息收入占比仍超79%,收入结构单一问题未根本改善。因此,直至2025年其营收总额仍未回到2022年水平。

净利润方面,2022-2025年,该行净利润分别为104.78亿元、111.25亿元、117.89亿元和124.20亿元,增速分别为7.81%、6.18%、5.97%和5.35%,增速保持正增长但连续四年下滑。

具体来说,2023年净利润增长至111.25亿元,但利润增长更多依赖成本控制与拨备反哺,而非核心业务扩张。同年净息差已降至1.73%左右,同比下降0.24个百分点,定价能力受限。到了2024年,该行净利润117.89亿元,同比增长5.97%,增速虽略低于2023年,但仍维持在合理区间。

进入2025年,重庆农商行复苏势头仍不稳固。全年实现营业收入286.20亿元,同比仅增1.38%;净利润124.20亿元,同比增长5.35%,净利润增幅已降至近五年最低水平。

从近四年趋势看,重庆农商行营收累计下滑1.18%,而净利润累计增长15.75%。利润增长与营收背离,在利率市场化深化、地方债务风险传导、零售信贷需求疲软等多重压力下,以量补价的增长模式正面临边际效益递减。

而据《重庆农村商业银行股份有限公司2025年度跟踪评级报告》2022-2024年,该行净息差分别为2.02%、1.79%、1.62%,2025年披露的净息差为1.60%,息差逐步降低。

作为农商行一哥,重庆农商行的业绩轨迹具有风向标意义。当前虽保持盈利和规模领先,但增速逐级放缓、息差收窄等问题,已突显增长瓶颈。

02

四年不良率持续优化,零售贷款分化明显

在业绩增长持续承压的背景下,重庆农商行的资产质量与贷款结构问题逐渐成为市场关注的另一焦点。作为全国资产规模最大的农商行,在零售信贷快速扩张的路径下,资产质量的真实成色正经受考验。

从监管指标看,该行不良贷款率近年下行趋势。2022年末为1.22%,2023年末降至1.19%,2024年末进一步微降至1.18%,2025年末为1.08%,表现不俗。

不过,其同期拨备覆盖率的变化揭示出更复杂的图景。该指标在2023年末达到366.70%的高点后,于2024年末回落至363.44%,2025年末又增至367.26%。拨备覆盖率的变化,表明银行在利润增速放缓背景下,对风险准备金的计提趋于审慎,风险缓冲垫有所收窄。

这一变化与其贷款结构深度绑定。2022-2025年,重庆农商行公司贷款始终占据绝对领先位置,占比从47.21%攀升至2-25年的54.55%;同期零售贷款占比却从2022年的44.69%一路下滑,2025年已经跌至37.76%,显示零售端拓展显著低于公司端业务。

余额方面,截至2025年末,重庆农商行贷款总额达7972.87亿元,其中零售贷款和垫款总额3,010.22亿元,较上年末增加85.16亿元,增幅仅为2.91%;公司贷款4349.74亿元,较上年末增加768.41亿元,增幅高达21.46%。

相较2022年末的2827.69亿元,2025年末零售贷款三年间仅增长了6.46%,而公司贷款三年间却累计增长了45.63%,两者发展势头相反。

注:带*数据在2023年报中被列入“其他”贷款

在个人贷款内部,结构亦呈现明显分化。截至2025年末,个人经营贷款余额为1186.22亿元,占比39.4%;个人按揭贷款为874.53亿元,占比29.1%;个人消费贷款为781.66亿元,占比26.0%;信用卡透支为167.82亿元,占比5.6%。

不良率方面,广发证券研报指出,零售不良率2.07%,同比/环比上升46/3bp,其中消费及信用卡不良率2.61%、经营贷不良率1.97%、按揭不良率1.60%,25H2经营贷不良率回落,消费贷及信用卡、按揭上行46bp、28bp。

中诚信国际发布的2025年评级报告显示,“个人贷款方面,2024 年重庆农商行优化贷款产品体系,推出“渝快甄好贷”先息后本产品,个人经营和消费类贷款实现增长,但受宏观经济环境影响增速较为缓慢;同时受房地产市场波动影响,按揭贷款规模有所下滑,整体个人贷款增长较为缓慢。”

其中,按揭贷款余额自2022年以来持续下滑,从969.65亿元降至874.53亿元,三年累计减少9.8%,折射出房地产市场调整对银行资产负债表的直接影响。

而个人消费贷款方面,2022-2025年,该行数据约为714.61亿元、643.12亿元、635.43亿元和781.66亿元,四年累计增长约9.38%,也远低于公司贷款的增速。

值得注意的是,在个人消费贷款方面,为弥补传统按揭收缩带来的增长缺口,重庆农商行加速布局互联网联合贷款业务。2025年9月30日,该行正式披露《互联网贷款业务合作机构名单》,共列明23家合作方。其中包括持牌金融机构如重庆蚂蚁消费金融、微众银行、网商银行,也涵盖分期乐、美团小贷等场景平台,以及7家保险或担保公司,如平安产险、阳光财险、三峡担保等,用于提供增信支持。

此类合作模式虽有助于快速扩大消费金融资产规模,但也带来风控链条延长、数据依赖外部等问题。部分银行在合作中由第三方公司完全承担风控模型输出与用户画像服务,导致银行对底层资产的自主判断能力受限。在“助贷”新规发布以后,近期已经有多家银行宣布停止互联网贷款业务或暂停部分机构合作,包括乌鲁木齐银行、龙江银行、九江银行等等。

此外,外部合作也容易引发合规关注。2025年12月被罚870万元的监管处罚中,就包括“未有效识别和管理合作机构风险”、“贷款资金用途监控不到位”等事项,可见在开放银行模式下,重庆农商行在合规管理层面仍然存在漏洞。

在消费金融方面,重庆农商行还持有小米消金30%的股份。截至2025年末,小米消金总资产为208.07亿元,较2025年6月末减少了24.25亿元,较2024年末同比减少8.73亿元,降幅4.03%;去年全年实现净利润1.31亿元,同比增长13.91%。相较于前几年,小米消金业绩增速明显放缓。

03

870万元天价罚款,三年百亿分红

2025年12月,重庆农商行因多项严重违规被国家金融监督管理总局重庆监管局处以870万元罚款,成为其近三年来金额最大、问责最严的监管处罚。此次罚单不仅针对机构本身,还同步对10名责任人实施“双罚”,其中时任副行长舒静、首席审贷官封洪伟被终身禁止从事银行业工作。

据了解,五项违法违规事实中,贷款“三查”不尽职被列首位,暴露出该行在信贷全流程管理中的系统性缺陷,而非现场统计数据差错则揭示出在数据治理与监管报送机制上的薄弱环节。

值得注意的是,此次重罚并非孤立事件。仅在2025年12月,该行及其分支机构就接连收到三张罚单。除总行870万元主罚外,綦江支行因同类问题被罚30万元,荣昌支行早前亦因“贷款三查严重不尽职”被罚70万元。全年累计,该行及分支机构(不含个人)被罚没金额达1353万元,处罚高度集中于信贷审批与贷后管理环节,反映出内控失效已从个别网点蔓延至全行层面。

高管层变动进一步印证了治理风险的积聚。2024年8月,舒静因涉嫌严重违纪违法被开除党籍和公职,通报直指其“将金融审批权作为敛财工具”“为他人在贷款审批等方面谋利”。这一表述与2025年底监管处罚中“贷款三查不尽职”的认定形成事实闭环,侵蚀银行合规底线。

在此背景下,管理层加速更迭。2025年5月22日,唐莉获核准出任副行长;2026年1月8日,刘小军正式就任董事长。新一届高管团队的组建,既是监管压力下的纠偏举措,也意在重塑公司治理架构。

与此同时,该行持续维持高比例现金分红。2022年至2025年,重庆农商行分别派发现金红利30.82亿元、32.76亿元、34.59亿元和36.45亿元,四年累计达134.62亿元,均占当年净利润的三成左右。尽管分红比例未突破监管上限,但有观点认为,分红客观上削弱了内源性资本积累能力。

数据显示,此外,在资产规模较快增长的背景下,该行资本充足水平出现下滑。截至2025年末,重庆农商行核心一级资本充足率、一级资本充足率、资本充足率分别为12.67%、13.27%、14.46%,较上年分别下降1.57、1.66、1.66个百分点,显示出资本补充压力上升。

整体来看,作为国内资产规模最大的农商行,重庆农商行仍拥有深厚的区域根基与资本实力。尽管当前面临盈利放缓、合规承压等阶段性挑战,但新一届管理层已经就位,正着力重塑风控体系、优化治理结构。凭借超万亿的资产底盘和持续向好的资产质量基础,该行有望在数字化转型与零售业务深耕中打开新空间,逐步修复盈利动能,夯实市场信任。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。