拆解商米科技IPO,92%靠代工的“硬件倒爷”

核心判断:

打不打这支票,要看最终定价的安全边际够不够。但下注前还必须清楚,商米科技的基本面埋着一颗当量惊人的暗雷——高达3.54亿美元的巴西客户违约索赔,数额直逼其2024年总营收的75%。披着“物联网SaaS”的外衣,实则超99%收入依靠纯硬件销售,92%的产能依赖代工厂。若发行估值不提供深度折让,前景不甚明朗。

一、 新股画像(商业本质降维拆解)

商米科技号称“全球最大的安卓端BIoT(商业物联网)解决方案提供商”,并在聆讯资料中大肆包装“数字化转型赋能”。剥离这些耀眼的科技词汇,其底色是一家极其传统的“智能POS机与扫码设备组装倒爷”。

公司患有严重的“大厂依赖症”,极度依赖蚂蚁、美团及小米等巨头的生态输血与订单采购。2024年营收虽达34.56亿元,但超99%由纯硬件销售贡献,宣称的“软件服务与数据洞察”收入(PaaS平台仅占约0.5%)微乎其微。更暴露出其科技属性孱弱的是,公司至少92%的智能设备产能依赖外协代工厂。在产业链中,商米仅仅扮演着支付与外卖网络末端的硬件搬运工,赚取的是毫无定价权的微薄通道费。

二、 竞品对标(估值与护城河透视)

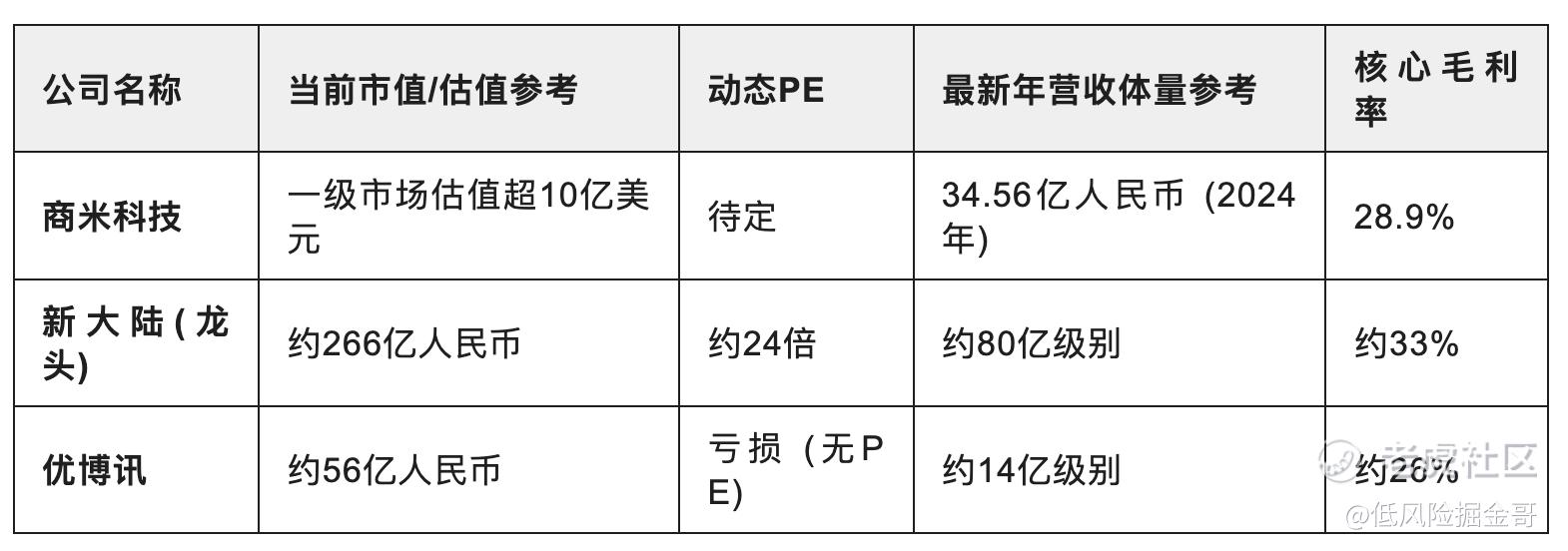

核心数据表(A股智能商用终端同行最新实际情况为基准):

公司名称当前市值/估值参考动态PE最新年营收体量参考核心毛利率商米科技一级市场估值超10亿美元待定34.56亿人民币 (2024年)28.9%新大陆(龙头)约266亿人民币约24倍约80亿级别约33%优博讯约56亿人民币亏损 (无PE)约14亿级别约26%

基本面降维拆解:

-

赛道格局: 身处技术门槛极低的红海厮杀地带。支付设备与商业物联硬件更新迭代快,行业天花板肉眼可见。连营收体量是商米两倍以上、造血能力极强的行业龙头新大陆,当前市场的动态PE定价也被死死压制在24倍左右;而二线厂商优博讯更是陷入了亏损泥潭。商米在大盘子中被上游芯片厂商与下游支付巨头双面挤压,毫无享受超额溢价的资本。

-

渠道网络: 渠道生命线严重受制于人。早年借助支付宝刷脸与美团餐饮系统完成原始积累,但也彻底锁死了自身上限。真正触达终端商户并掌握核心数据的是支付巨头,商米沦为随时可被替换的低毛利硬件工具。

-

核心竞争力: 护城河属于彻头彻尾的伪命题。既然92%的硬件靠代工厂生产,便无先进制造成本优势可言;而软件PaaS平台又始终无法转化为真金白银的营收。其核心壁垒,仅仅是早年站队拿到了大厂入场券。

掘金哥点睛:

商米科技曾在2021年冲刺科创板,最终因科技属性不足与代工模式被上交所连环问询而铩羽而归。转战港股,其“科技”溢价也不是很硬。港股资金对这种“硬件利润微薄、软件故事无法兑现”的标的一向给付不高的估值。如果它妄图以一级市场的独角兽估值强行发售,那无疑是在透支打新者的本金。

三、 掘金视角(核心看点 vs 隐蔽异常点)

-

[核心看点]:

-

股东阵容顶级: 云鑫创投(蚂蚁)持股27.27%,汉涛咨询(美团)持股8.2%,金星创投(小米)持股7.78%,具备极其强大的生态背书。

-

账面业绩修复: 2024年录得净利润1.81亿元,报表在上市前夕呈现一定的修复态势。

-

[隐蔽异常点]:

-

足以致命的天价仲裁: 招股书隐藏的深水炸弹。其与巴西主要客户B的独家分销协议纠纷已发酵超一年,面临高达3.54亿美元的违约索赔。折合人民币约25亿元,直逼2024年全年营收的75%、净利润的近14倍!一旦败诉,公司现金流将瞬间断裂。

-

应收高企与客户逃离: 在营收增长的表象下,2024年末贸易应收款项飙升至10.49亿元,占当期收入30.3%,回款周期严重拉长。与此同时,核心付费客户数量过去三年累计流失超两成,产品替代成本极低的残酷现实已经暴露。

-

极度失衡的软硬件结构: 研发人员及高管薪酬吞噬超七成研发费用,但上亿费用砸下后,99.5%的收入依然要靠卖机器,宣称的“软硬件结合方案”完全未能跑通商业闭环。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。