平安银行交出营利双降成绩单,为何行长敢说“最难时候已过去”?

3月20日,平安银行公布了2025年年度报告。与2024年一样,该行又交出了一份营利双降的成绩单。

显然,这家股份制商业银行依旧处于战略转型的深水区。不同的是,在2025年业绩发布会上,平安银行行长冀光恒却强调“最难的时候已经过去了”,并立下2026年“重回增长”的军令状。

这份底气来源于哪里?净息差降幅收窄、零售风险持续出清、资产质量持续改善或许能给出答案。

业绩的“艰难时刻”

2025年,平安银行实现营业收入1314.42亿元,同比下降10.4%。归属于本行股东的净利润426.33亿元,同比下降4.2%。

据了解,这已是该行营收连续第三年下滑,利润也连续第二年负增长。2024年,其营收1466.95亿元,下降幅度达到10.9%的两位数,净利润445.08亿元,下降幅度与上年一致。

来源:平安银行2025年年度报告

在财报中,平安银行给出的外部原因是,受市场利率变化和业务结构调整等因素的影响。拆开收入结构看,盈利下滑的内部原因是利息净收入与非利息净收入的下降。

作为一家以传统存贷业务为主的商业银行,其净利润的主要来源就是利息净收入。但是在2025年,该行全年利息净收入880.21亿元,同比下降5.8%;净息差1.78%,仍然处于历史低位。

也就是说,受LPR持续下调的影响,平安银行传统存贷业务的盈利能力正在减弱,贷款平均收益率大幅下降67个基点至3.87%。

再加上消费者贷款需求不足的市场因素,银行为了吸引资金,只能让利消费者,因此议价能力普遍减弱,利息净收入自然就会下降。

来源:平安银行2025年年度报告

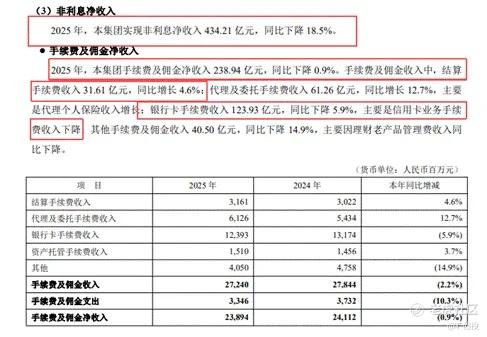

而在非息收入方面,平安银行净收入434.21亿元,同比大幅下降18.5%。其中,手续费及佣金净收入238.94 亿元,尽管只下降了0.9%,但内部分化仍然较为严重。

其中,结算手续费收入31.61亿元,同比增长4.6%。但由于个人消费意愿下降,其银行卡手续费收入123.93 亿元,同比下降5.9%。

来源:平安银行2025年年度报告

此外,笔者注意到,平安银行动2025年动用了部分前期积累的“风险缓冲垫”,拨备覆盖率从2024年的250.71%降到了220.88%,信用减值损失计提大幅减少17.9%,从而释放了部分利润。这也是该行利润下降幅度比营收降幅小的主要原因。

短期内,这种方法可以稳定利润,但也不可避免地会降低拨备安全垫对利润的缓冲作用。

战略调整的主动“收缩”与“补位”

平安银行曾被誉为继招商银行之后的“零售黑马”,如果说传统存贷业务是其收入的核心来源,那零售业务就是核心“增长引擎”。不过,近年来,该行的零售业务却出现了收缩。

自2016年起,平安银行依托平安集团的金融生态,全力推进“智能化零售银行”战略,零售业务得到了快速扩张,零售贷款占比一度超过60%。

2023年,该行零售净利润出现了断崖式下滑,同比大降72%,占全行的净利润比重跌至11.9%。这是平安银行主动收缩、风险出清的结果。

房抵贷、部分消费贷等零售业务不仅收益低,且风险高,所以该行主动缩减了零售业务的规模。

2025年,个人贷款余额17272.94亿元,较上年末下降2.3%。信用卡应收账款下降6.8%,而优质业务占比稳步提升,例如住房按揭贷款同比增长8.9%,汽车金融贷款余额增长3.7%。

来源:平安银行2025年年度报告

贷款质量持续改善,个人贷款不良率明显下降至1.23%,信用卡、消费贷、按揭贷款不良率均实现同比下降。

多个指标的改善意味着平安银行的战略出清已经有了明显的效果。“功夫不负有心人”,该行2025年零售金融的净利润达26.8亿元,与上年的2.89亿元贡献相比,已经实现了触底回升。其中,财富管理手续费收入逆势增长15.8%,其中代理保险收入大幅增加53.3%,成为零售板块的最大亮点。

来源:平安银行2025年年度报告

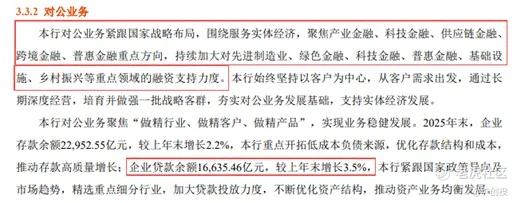

再说到平安银行近几年注重的对公业务,2025年该行重点布局科技金融、绿色金融、普惠小微、先进制造业、新能源汽车等行业领域。

对公客户数快速扩张,2025年对企业贷款余额16635.46亿元,同比增长3.5%,成为规模增长的主要贡献者,一般企业贷款增速达到9.2%。行长冀光恒在2025年报致辞中明确表示,对公业务承担起“补位”和“稳规模”的关键角色。

来源:平安银行2025年年度报告

不过,“补位”也有相应的代价和风险。当前各大银行尤其是国有大行和股份银行,都纷纷将目光转向了低风险、高信用的对公客,行业竞争逐渐加剧。

为争夺客户,各大银行不得不压缩自身的盈利空间,降低贷款利率。2025年平安银行净息差的收窄就是很好的例子。

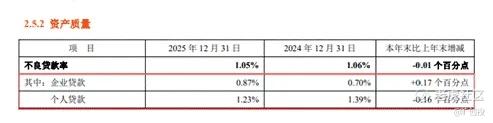

此外,随着企对公业务规模的扩大,其贷款质量必然下降。2025年平安银行的企业贷款不良率由2024年的0.70%上升至2025年的0.87%,行业间贷款风险也呈现出不同程度的上升态势。

来源:平安银行2025年年度报告

不容忽视的风险与合规

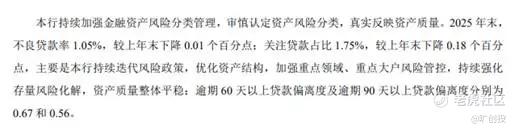

总体上看,平安银行去年对重点领域和重点大户进行了重点布局和风险管控,全行不良贷款率为1.05%,相较于上一年下降了0.01个百分点。但是份行业看,部分行业的不良贷款风险点仍然比较突出。

来源:平安银行2025年年度报告

以对公业务为例,一些存量房地产业务风险有所加大,使得房地产业不良贷款率由1.79%上升至2.22%,成为影响企业贷款资产质量的突出问题。

尽管平安银行表示,其整体资产质量和企业信贷风险指标表现良好,但当前房地产市场已进入深度调整阶段,仍需要一段时间才会实现整体复兴。所以在某种程度上也有对银行处理风险能力的考验。

来源:平安银行2025年年度报告

另一方面,平安银行的合规管理也有待加强。去年3月20日,该行荆州分行由于贷前调查和贷后管理不到位、贷款资金被挪用、员工行为管理不到位,被荆州金融监管分局处以105万元罚款。

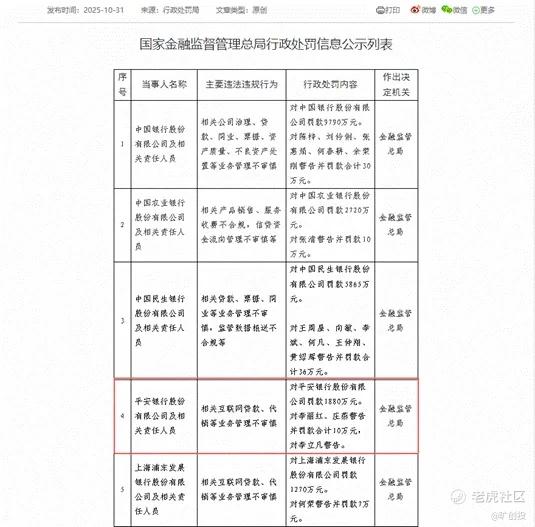

虽然单笔罚单金额不高,但放眼2025年,该行及其分支机构共收到64张罚单,总金额超4000万元,其中就有一张千万元的罚单。2025年10月31日,该行因互联网贷款和代销业务管理不审慎,被国家金融监督管理总局处以1880万元的罚款。

来源:国家金融监督管理总局

有意思的是,平安银行在财报中强调了重视合规文化建设,并开展了“合规风险治理深化年”活动,这样的举措旨在打造一种不敢犯错、不敢被指控、又不愿犯错的合规文化,但背后却承受着数几十张处罚记录,显得十分割裂。

重回增长的“底气”

好在平安银行的经营也有着不少的亮点和值得期待的方面。

一是零售业务收缩步伐逐渐减缓、风险出清工作已基本结束,财富管理也渐渐成为新的增长点,2025年零售净利润同比激增超800%,占比也从2024年的0.6%上升到6.3%。

另外,在2024年资本充足率的三项指标均出现下滑之后,该行2025年的资本充足率指标全都提升至更高水平,为未来发展留下了足够的空间。

副行长兼CFO项有志参加了2025年的业绩发布会,他表示2025年并没有进行股本融资,而是通过利润留存与风险加权资产管控实现资本补充。也可以说明平安银行具备较强的内在资本补充能力。

来源:平安银行2025年年度报告

这些也许都是冀光恒能提出2026年“重回增长”的自信。然而,在零售信贷需求软弱、对公业务激烈竞争以及房地产业行业风险增加的情况下,平安银行会真的实现“重回增长”吗?

结语

平安银行2025年的财报,是一份充满“阵痛”的复杂答卷,却也恰好显现出这家银行“韧性”的特质。

在转型阶段,平安银行虽然付出了一定的代价,但是它始终具有明确的发展方向,因此也取得了不少成果。

从辉煌的“零售之王”到如今的战略调整,平安银行的探索之路并不是很顺利。不过在低利率,需求疲弱的时代,只要有一颗追求高质量发展的决心,“重回增长”就只是时间问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。