周评:美股终结五周连阴现修复性反弹,油价飙升至112美元,财报季正式开启

上周回顾

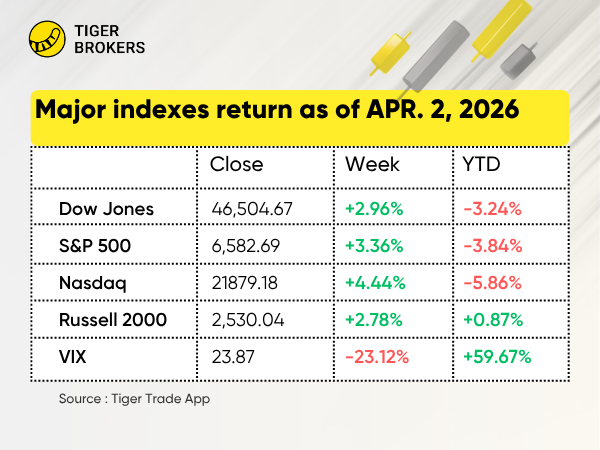

1. 美股市场综述:美股终结五周连阴,油价飙升至112美元

-

修复性反弹:上周美股主要指数收涨3%-4%,终结此前五周连跌颓势。

-

油价飙升:受霍尔木兹海峡地缘局势紧张影响,市场担忧原油供应长期中断, $WTI原油2605(CL2605)$ 期货周五收于约112美元/桶,创2022年中以来新高。

-

黄金反弹:金价 $黄金主连 2606(GCmain)$ 收复3月部分失地,周五报约4,700美元/盎司,周涨幅近4%。

-

美债收益率回落:美债收益率结束此前四周连涨(10年期美债收益率曾创八个月新高),上周小幅下滑。

-

3月跌幅: $标普500(.SPX)$ 与 $纳斯达克(.IXIC)$ 连续第二个月收跌,月度跌幅均约5%; $道琼斯(.DJI)$ 跌超5%。

-

Q1财报前瞻:随着4月中旬首批一季报披露在即,分析师预计标普500成分股将实现连续第六个季度录得两位数盈利增长。

2. 美股板块与个股:科技与电动车领涨,板块表现分化

板块概况:标普500指数周涨3.36%,科技与半导体板块领涨;纳斯达克综指大涨4.44%;道指涨2.96%。能源股受油价波动压制,埃克森美孚与雪佛龙收跌。

-

$台积电(TSM)$ +3.76%:受乐观盈利预期及先进制程需求强劲提振。

-

$特斯拉(TSLA)$ -0.34%:一季度交付量不及预期,公司正重新评估增长战略以应对竞争加剧与地缘逆风。

-

$PMGC Holdings(ELAB)$ ) +242.51%后企稳:尽管FDA批准减重药Foundayo提振市场信心,但股价剧烈波动。

-

$APPLIED DIGITAL CORP(APLD)$ ) +3.37%:受市场乐观情绪及扩张计划驱动。

-

$蔚来(NIO)$ +18.64%:3月交付35,486辆,市场份额持续扩大。

-

$ServiceNow(NOW)$ +2.61%:分析师调整目标价,对未来业绩持谨慎态度。

-

$耐克(NKE)$ -13.98%:尽管Q3财季盈利超预期,但公司预警销售将下滑。

-

$小鹏集团(XPEV)$ +4.55%:3月交付量环比大增80%,并宣布进军墨西哥市场。

-

$理想汽车(LI)$ +5.78%:3月交付数据强劲。

3. 港股市场:恒指收涨0.66%,情绪复杂

-

指数表现: $恒生指数(HSI)$ 报25,116.53点,周涨0.66%,科技与生物医药板块带动乐观情绪,但地缘紧张与油价波动压制风险偏好。 $恒生科技指数(HSTECH)$ 报4,679.1点,周跌2.07%。

-

$工商银行(01398)$ +5.14%:资金轮动至高股息国有行,叠加政策利好预期。

-

$汇丰控股(00005)$ +4.17%:全球银行风险偏好改善,亚太区盈利前景稳健。

-

$建设银行(00939)$ +4.45%:跟随中资银行板块整体走强,投资者青睐价值股与高股息标的。

-

$农业银行(01288)$ +5.58%:高股息吸引力凸显,防御性配置资金流入。

-

$紫金矿业(02899)$ +4.07%:跟随金价反弹至4,700美元,避险需求支撑矿业股。

-

$农夫山泉(09633)$ +6.4%:必需消费防御属性显现,渠道销售数据强劲。

-

$极兔速递-W(01519)$ +10.7%:2025财年调整后净利润激增112.3%,东南亚市场表现亮眼。

-

$蔚来-SW(09866)$ +8.9%:交付量同比大增136%,电动车需求旺盛。

-

$吉利汽车(00175)$ +13.9%:一季度销量创纪录,新能源车增长强劲。

-

$优必选(09880)$ +12.2%:人形机器人收入大增,盈利能力改善。

4. 新加坡市场:海峡时报指数涨1.01%,情绪向好

-

指数表现: $富时新加坡海峡指数(STI.SI)$ 报4,947.5点,周涨1.01%,受乐观情绪及重点企业中标大额合同提振。

-

中国银行 $Bank of CN HK SDR 1to1(HBND.SI)$ +3.75%:美债收益率回落期间,资金流入高股息国有行。

-

SPDR黄金信托 $GLD US$(O87.SI)$ +4.3%:跟随金价反弹至4,700美元,避险需求升温。

-

$华侨银行(O39.SI)$ +3.76%:新加坡银行风险偏好回升,高股息吸引力稳固。

-

$蔚来(NIO.SI)$ +6.84%:3月交付数据强劲,电动车市场版图扩张。

-

泰国海湾开发 $Gulf Dev TH SDR 1to1(TGUD.SI)$ +4.4%:泰国公用事业板块受整体风险偏好回暖提振。

-

泰国自来水 $TALON ENERGY LTD(TPDDF)$ +4.9%:参与区域性修复反弹。

-

胜科工业( $胜科工业(U96.SI)$ +3.85%:防御性公用事业配置价值凸显,能源转型主题支撑。

-

$顶级手套有限公司(BVA.SI)$ +35.84%:板块轮动剧烈,公司特定催化剂推动(超越市场贝塔)。

-

$中国航油(新加坡)股份有限公司(G92.SI)$ +2.42%:航空燃油需求复苏及油价强势带动。

5. 澳洲市场:ASX 200微涨,铝业突发行情推升AAI

-

指数表现: $标普/澳交所 200指数(XJO.AU)$ 报8,579.5点,周涨0.74%。周初疲软后,受资源股与防御性板块带动中旬反弹,周末小幅获利回吐。

-

地缘冲击:中东地缘紧张(伊朗袭击地区主要铝厂)冲击铝业板块,引发全球供应担忧,伦铝价格一度跳涨6%。

-

$Alcoa Corp(AAI.AU)$ +18.37%:供应趋紧与定价权提升预期下,地缘风险重估资源股价值。

-

$力拓(RIO)$ +5.48%:金价反弹与铁矿石价格坚挺提供杠杆敞口。

-

$COLES GROUP LTD(COL.AU)$ +3.01%:资金轮动至必需消费防御板块,超市业务韧性显现。

-

$SOUTH32 LTD(S32.AU)$ +9.68%:多元化矿业(铝、锰、焦煤)捕捉商品 momentum,风险偏好回升带动。

-

$CSL LIMITED(CSL.AU)$ -2.98%:前期防御高位获利回吐,资金从医疗/生物板块轮动至周期性复苏标的。

-

$SANTOS LIMITED(STO.AU)$ +1.64%:跟随油价升至112美元,但受生产成本与运营阻力限制涨幅。

-

$SUNCORP GROUP LTD(SUN.AU)$ -3.78%:多元化金融风险与潜在天气相关理赔压力压制表现,资金更青睐纯银行股。

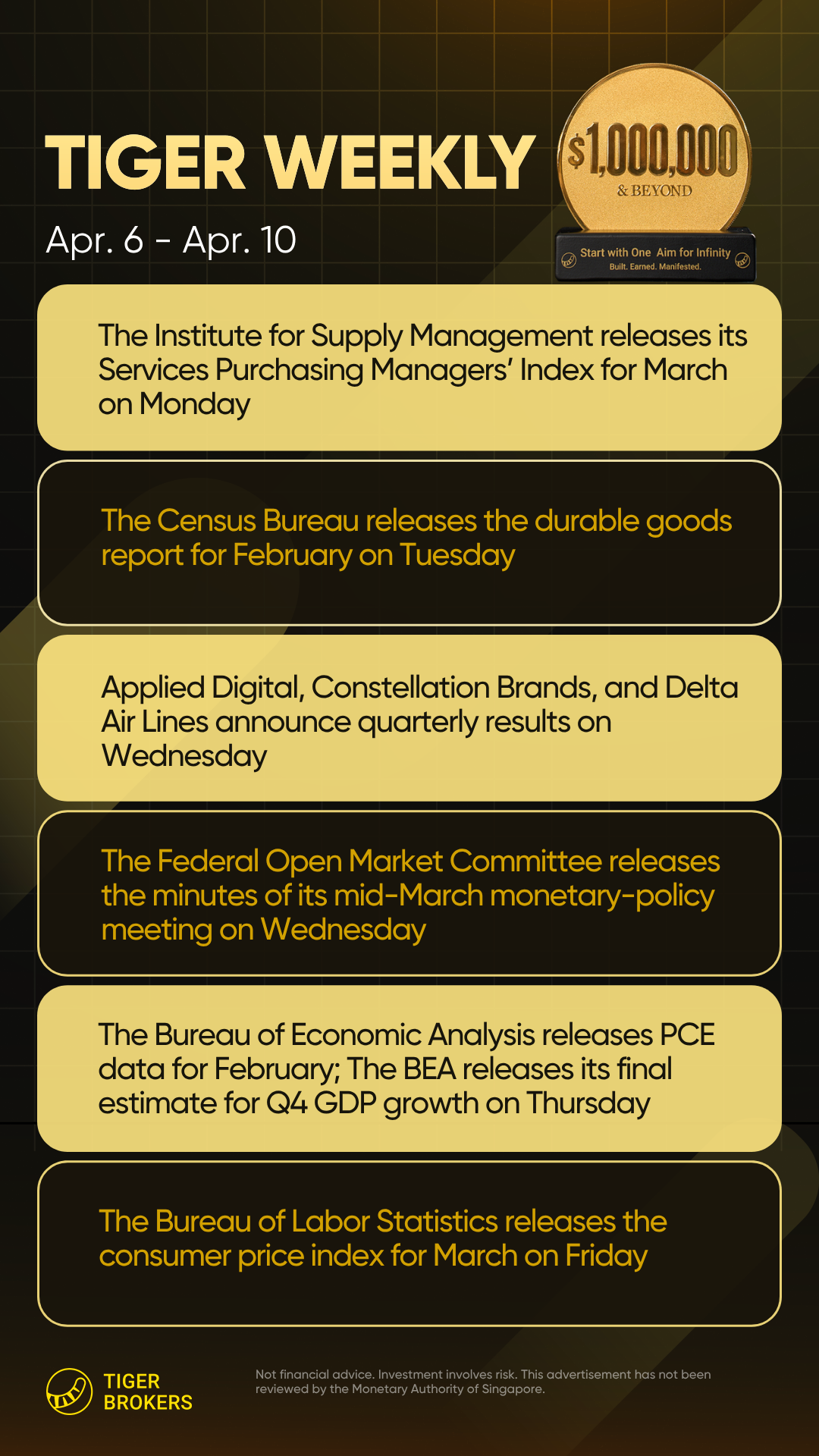

本周展望(4月6日-4月10日)

1. 宏观焦点:关键经济数据

-

ISM服务业PMI(3月)— 周一:关注服务业景气度与价格压力,评估经济韧性。

-

耐用品订单(2月)— 周二:观察商业投资与制造业健康度,运输类波动或影响 headline 数据。

-

FOMC会议纪要 — 周三:细究3月中旬政策细节,寻找通胀前景与利率路径信号。

-

一季度财报季开启 — 周三:Applied Digital(AI基建需求)、Constellation Brands(消费韧性)、达美航空(出行消费/客流趋势)率先登场。

-

核心PCE物价指数(2月)— 周四:美联储首选通胀指标,若数据粘性将重塑2026年降息预期。

-

四季度GDP终值 — 周四:2025年末增长最后定调,大幅修正或改变经济叙事。

-

CPI通胀(3月)— 周五:3月消费者价格数据为超级宏观周收官,对美债收益率与联储政策押注至关重要。

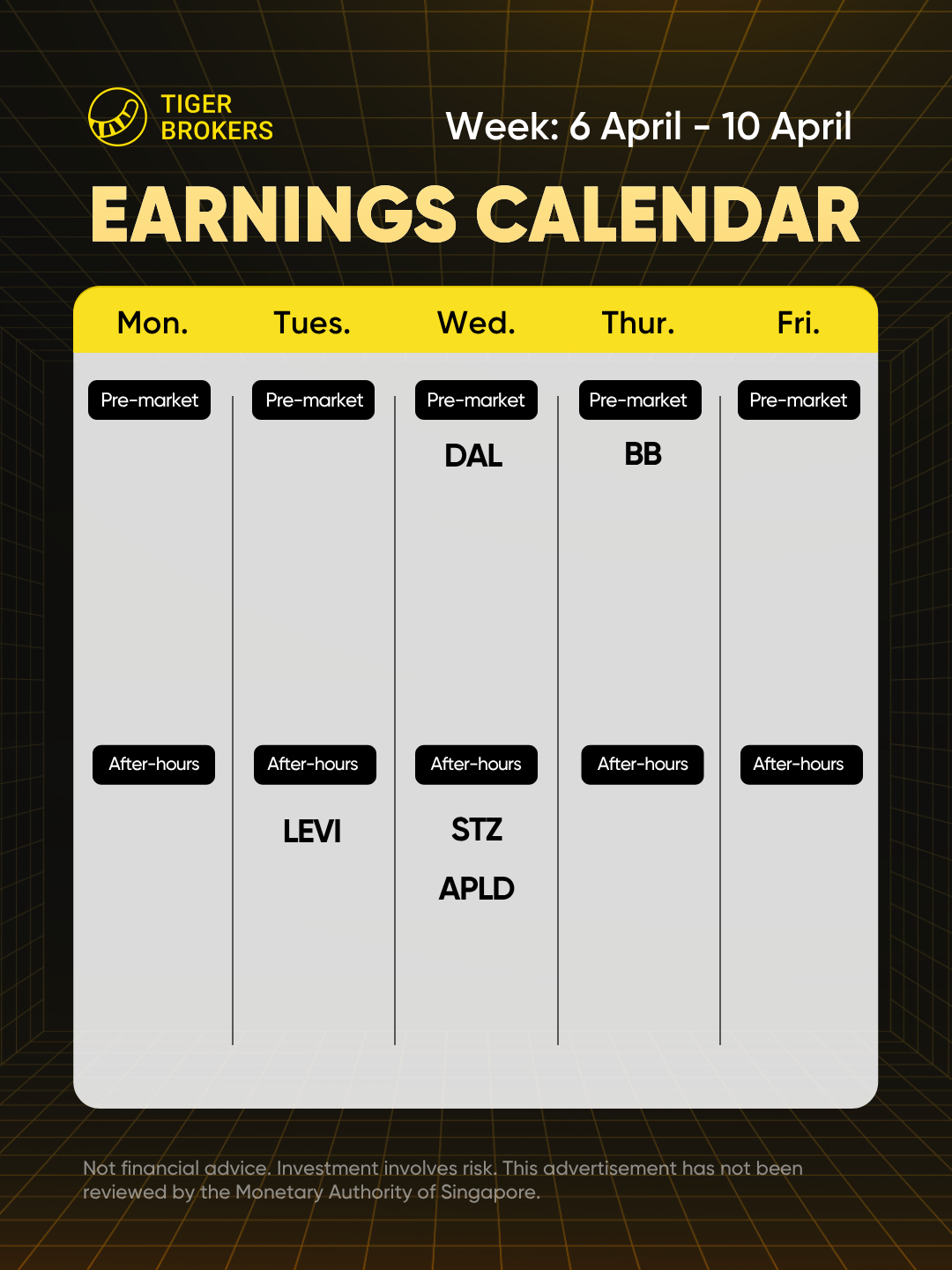

2. 财报聚焦: LEVI, DAL, STZ,APLD,BB

-

$李维斯(LEVI)$ — 周二盘后:关注牛仔服饰需求趋势与利润率韧性,指引将透露服装复苏是否持续。

-

$达美航空(DAL)$ — 周三盘前:出行消费与企业需求的晴雨表;油价高企(112美元)带来的燃油成本逆风与票价定价权将决定业绩指引。

-

$星座品牌(STZ)$ — 周三盘后:啤酒组合(Modelo/Corona)动能与葡萄酒/烈酒业务正常化;关注Canopy Growth大麻投资 monetization 进展。

-

$APPLIED DIGITAL CORP(APLD)$ — 周三盘后:AI基建建设进展与数据中心利用率;近期扩张计划及高性能计算(HPC)合同落地情况。

-

$黑莓(BB)$ — 周四盘前:网络安全业务增长与物联网/汽车软件 traction;现金消耗及专利授权货币化时间表为情绪关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·04-06阅点赞举报