从诺和诺德的独舞 到礼来的逆袭

如果把2021年到2024年的减肥药市场拍成一部商业大片,戏肯定非常精彩,而且,前半段的绝对主角无疑,就是 $诺和诺德(NVO)$ 。这家丹麦药企凭借司美格鲁肽Semaglutide,先后以Ozempic(降糖)和Wegovy(减重)两个品牌名,开创了一个全新的时代。股价五年涨超250%,市值一度突破5000亿美元,让这家北欧公司短暂成为全球市值最高的药企。如果这是一部商业大片,为什么一开始诺和诺德站在聚光灯下?如果把过去三年的减肥药竞争拍成一部商业大片,那么前半段的主角几乎毫无悬念,诺和诺德。不是因为它营销最狠,也不是因为资本最捧,而是因为它定义了这个时代。

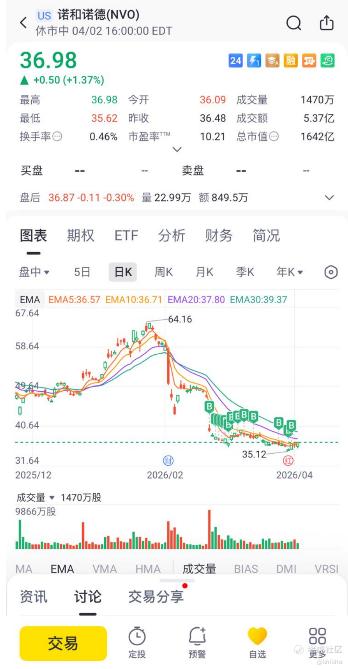

但到了2026年,诺和诺德一直跌跌不休,几乎腰斩了。

舞台中央最耀眼的位置,已经越来越像是 $礼来(LLY)$ 的主场,礼来的股价高达900多刀一股,比起诺和诺德的30多块钱一股,这哪里是2大霸主在打擂台,简直就是一个年老的步履蹒跚的老狮子,在对战一个刚刚成年的,全方位都处于盛年的雄狮![捂脸]

这不是简单的"谁的药更好"的问题。礼来的市值已稳定在6500-7000亿美元区间,而诺和诺德在经历股价腰斩后,市值已跌至约2500亿美元。更关键的是估值逻辑的分裂:礼来以46倍以上的远期市盈率交易,而诺和诺德仅为10-13倍。这代表着资本市场对两家公司未来增长潜力的截然不同的预期。

这场战争的本质,从来不只是实验室里的数据对比,而是一整套商业系统的较量,药效差异、产能爬坡、支付体系设计、渠道控制能力、价格压力应对、灰色市场管理、口服药布局、下一代产品预期。每一个维度都影响着数百亿美元的市值波动。

在司美格鲁肽(Semaglutide)出现之前,减肥药在医药体系里的地位是非常尴尬的,有效性有限、副作用明显、依从性差,更多是“边缘产品”,而不是严肃医学问题。

司美格鲁肽做了三件极其关键的事:

第一,它第一次在随机对照的大规模临床试验中,把减重比例稳定拉到 15% 左右,让“长期医学干预减肥”这件事显得可行;

第二,它通过 GLP-1 对食欲中枢的持续调节,解决了以往减肥药“短期有效、长期反弹”的顽疾;

第三,也是最重要的一点——它把减肥,从“生活方式选择”升级成了“慢性病管理”。

这一步概念跃迁,直接改变了支付体系、医生态度和资本定价。

诺和诺德也非常清楚这一点,所以你看到它不是单点突破,而是打了一整套组合拳:

SELECT 试验,证明减肥药能显著降低心血管事件;

FLOW 试验,验证对肾病等代谢并发症的长期获益;

最终拿到 FDA 心血管获益标签,把 Wegovy 从“减肥药”升级成“代谢类基础药物”。

在这一步完成之后,诺和诺德做到了一个历史性成就:

把原本被视作“可选消费”的减肥药,塞进了医疗必需品的叙事里。

这也是为什么在 2023–2024 年,资本市场愿意给诺和诺德极高溢价。

semaglutide vs tirzepatide:真正的分水岭,不只是“谁减得更多”。很多人讨论减肥药,非常容易陷入一个简化视角:“礼来的药比诺和诺德多减 5% 体重,所以礼来赢了。”这其实是最低效、也最容易误判的分析方式。真正的分水岭,不在“绝对减重”,而在作用机制与系统性效率。

司美格鲁肽是典型的 GLP‑1 单受体激动剂,核心作用在于抑制食欲、延缓胃排空,逻辑非常清晰、风险相对可控。而礼来的 tirzepatide,同步作用于 GLP‑1 + GIP 两个受体。表面上看,这只是“多打一个点”;但在代谢系统中,这意味着:更强的胰岛素敏感性改善,更优的脂肪与肌肉比例调节,更少“为了抑食欲而必须忍受的胃肠副作用”.这不是纯粹“猛”,而是效率更高。从患者视角来看,差异不在几公斤,而在于:“我能不能长期用下去?”.而长期依从性,几乎决定了商业终局。

多减的不是体重,是“支付意愿”。当 tirzepatide 在真实世界数据显示出更高比例达到超过20%减重,同时在血糖、脂肪肝、睡眠呼吸暂停等共病上表现更均衡;医保、雇主、商业保险做的不是感性判断,而是数学题:用更贵的药,但换来更多并发症成本的下降,值不值?这正是礼来真正占优的地方。

上半场诺和诺德赢在“定义”,但下半场才决定“收割”,到这里为止,如果只看产品与临床,诺和诺德仍然是伟大的公司。但商业大片的下半场,决定胜负的从来不是发明者,而是执行者。减肥药这种超级大品类,一旦进入规模化阶段,核心变量会迅速转移:谁能保证稳定供货?谁能穿透支付体系?谁能掌控患者终端?而这些,恰恰是诺和诺德开始吃亏的地方。

缺货,不只是产能问题,而是商业系统的失衡,表面看,诺和诺德的问题是“需求太旺盛,产能跟不上”。但从商业结构上看,这其实是一种被动成功的副作用。

毕竟医药工业不是消费电子,扩产不是想扩就扩,司美格鲁肽的原料、灌装、冷链要求极高,每一个新增产能,都意味着数年级别的资本开支和验证流程。而诺和诺德在减肥药起飞之前,是一家高度专注糖尿病、产能规划极其保守的公司。现在你看到的局面是:正规渠道长期缺货;不同剂量版本断断续续;医生和患者被迫寻找替代方案。这直接为礼来打开了窗口期。

灰色市场的繁荣,本身就是商业失败信号,当 compounding pharmacy、非正规渠道、海外倒货开始活跃时,它意味着正价体系正在失控,品牌忠诚度正在被侵蚀;医生对处方品牌的“非理性偏好”正在下降。而礼来恰恰在这个节骨眼上,供货更加稳定。

LillyDirect不是噱头,而是礼来的战略分水岭,很多人把 LillyDirect 看成一个“卖药官网”,这是严重低估。它本质上是药企第一次正面对接患者,重构“药—医生—支付—患者”这条链。通过 LillyDirect,礼来做了三件事:

1.价格透明化,低价小瓶装,让现金支付成为现实选项。

2.渠道简化,减少中间层抽成,提高整体毛利结构。

3.数据闭环,掌握真实用药行为,为下一代产品优化铺路。

而诺和诺德,在这一条线上几乎是零主动权。

另外,CagriSema失利的真正含义不是失败,而是方向错误。CagriSema 被市场解读为“诺和诺德下一代王牌”,但现实并不理想。问题不在于它“没用”,而在于边际收益有限;副作用管理更复杂;在 tirzepatide 已经存在的情况下,缺乏颠覆性理由。在这个阶段,市场需要的是“跨代跃迁”,而不是“+10% 的改良”。

口服减肥药,大概率才是决定 2030 年格局的暗线,也就是说,真正颠覆性的变量,其实还没完全登场。礼来的orforglipron,如果能证明足够安全;足够有效;长期依从性显著优于注射制剂;那么它的意义,类似当年从胰岛素注射到口服降糖药的跃迁。而在这一战场上,诺和诺德并不占先机。

估值分歧的本质:一个在放大利润,一个在补课。所以,为什么资本市场给了两家公司截然不同的态度?因为在同样身处历史性赛道时礼来更像是在乘胜追击:产品更强、渠道更主动、定价权更稳;诺和诺德更像是在高成本补课:扩产、追赶渠道、修复供货、寻找下一代突破。这并不意味着诺和诺德“没救”,而是意味着:对资本来说,确定性的折现率,正在发生变化。

那么,诺和诺德还能不能投?我少少的投了一点,给这个昔日霸主一个机会,哈哈 [鬼脸]

答案不是二元的。如果你看的是短中期利润弹性;商业执行能力;下一代产品叙事;那么礼来显然更顺。而诺和诺德的机会,在于产能是否阶段性恢复,支付体系是否继续扩大;是否出现真正跨代的新机制产品。

也就是说,这不是一场“谁更瘦”的比赛,而是一场系统战争,减肥药大战,从来不只是实验室数据之争。它是药效,产能,支付体系,直营能力,管线想象力,执行效率的综合战争。

而在2026年这个节点,舞台中央最亮的那束光,确实越来越像是礼来的主场。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

修改于 2026-04-06 08:45

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·04-05 20:50阅点赞举报