英伟达智驾下沉,地平线以巨亏换市场要泡汤了?

2025年3月,在中国电动车百人论坛上,王传福登台过后余凯登台,发表了一番引起争议的演讲。

余凯说:

“开春以来,行业一声惊雷,传福董事长提出了「智驾平权」,我们可以看到,奇瑞、吉利、长安、广汽,等掀起了一个浪潮,我可以骄傲地说,迄今为止所有的这些发布会,地平线都是背后的主要供应商。”

随后,余凯对整车厂商抛出了“基带论”与“奶牛论”,认为智驾如同手机基带一样,是标准化体验,没必要自研;整车厂商也没要为了喝一口牛奶而养一头奶牛。

一石激起千层浪,余凯此番言论引起了巨大争议。

争议一,是地平线作为整车厂供应商,即使说的是真相,那也不应该把整车厂商套地平线产品的壳而命名自研产品的行业潜规则给揭露出来,这至少属于不厚道,让比亚迪等大客户一度陷入“伪自研”的争议之中。

争议二,是余凯劝整车厂商没必要花巨资自研、完全可以采购地平线服务的话术中,犯了一个常识错误——基带芯片不是不再重要而是极其重要,**的手机因为使用自家深耕多年的通信基带技术,信号碾压苹果手机,这已经是中国人的日常吐槽。

争议三,是余凯犯了一个逻辑错误——把智驾系统与基带类比不当,因为信号不好可以忍受,但智驾系统却关乎生命安全。

2025中国电动车百人论坛余凯演讲的PPT

在余凯语出惊人引起市场巨大震动的几个月后,比亚迪高级副总裁、汽车新技术研究院院长杨冬生在接受36氪等媒体采访时表示:我们有优秀的整车能力,也有全栈自研的能力和底气,拥有主导权。杨冬生这番言论,似乎是对外界质疑予以回应。

在余凯发表争议演讲一年之后,不久前的2026 GTC大会上,一则重磅官宣搅动了国内智驾格局:英伟达将与比亚迪、吉利两大中国龙头车企联手,基于DRIVE Hyperion平台共同打造量产L4级自动驾驶汽车。

黄仁勋官宣与比亚迪等车企合作L4级自动驾驶量产落地

在英伟达官宣的几乎同一时间,地平线公布2025年度财报。地平线虽然实现了57.7%的收入高增长,但繁华表象之下,危机早已暗流涌动——客户根基要被动摇了。

2025年地平线居然出现了高达104.7亿元的净亏损,而上一年则实现净利润23.47亿元。核心业务产品解决方案(含芯片业务和HSD业务)的毛利率从2024年的46.4%急剧下滑到2025年下半年的24.3%。

地平线2025年核心财务数据,来源:地平线2025年年度业绩公告

究其原因,主要是地平线为应对愈发激烈的市场竞争、保住市场份额,而不得已为之。

一方面,地平线下半年对现有老旧芯片产品线进行了价格下调。同时,为了加速HSD方案量产上车,地平线向车企提供了部分让利,即对于非自研的外部硬件仅按成本象征性加价。

另一方面,地平线研发投入强度持续扩大。财报显示,2025年地平线研发开支达51.54亿元,同比增长63.3%,超出营收1/3还多。

然而,无论巨亏是为了降价、客户让利,还是加强下一代芯片研发,目的都是用亏损来换市场份额。而英伟达与比亚迪、吉利的合作,对地平线来说仿佛是晴天霹雳。

余凯去年曾亲口承认,比亚迪是公司出货量最大的客户,吉利旗下多个子品牌的多款车型均搭载地平线征程系列芯片。这两家地平线不可或缺的大客户,如今却要投入竞争对手英伟达的怀抱。地平线赖以生存的中低端基本盘,岌岌可危。

而作为地平线冲击高端市场的核心筹码,征程6P的表现多少有些差强人意,高阶突围之路步履维艰。

在最近结束的第二届智能驾驶大赛温州站决赛中,搭载地平线征程6P和HSD高阶智驾方案的星途ET5仅排名第八,全程接管4次,NOA安全项扣分高达19分,与冠军——搭载双英伟达Orin X芯片的星纪元ES的“零接管”表现形成了鲜明对比。

第二届智能驾驶大赛温州站决赛结果,来源:第一电动网

同时,与智驾赛道的无冕之王Momenta合作的新芯航途芯片即将量产,地平线另一大客户理想汽车也在全力造芯。

前有猛虎,后有追兵,自家的高端产品表现不佳。靠亏损换市场的地平线危险。

长期以来,在国内智驾圈,英伟达和地平线这两家车芯企业的交集并不多——英伟达定位于高端芯片市场,地平线则聚焦低端和入门级的“普惠智驾”。

在2025年,这一默契已经因双方先后切入智驾产业链的上游——辅助驾驶系统而打破。

以前,在国内智驾生态中,无论英伟达还是地平线基本只供应芯片,真正量产落地的智驾系统还需要车企自己或找第三方智驾方案商基于智驾芯片去开发算法。

显然,两家企业都不甘于在这场自动驾驶浪潮之中只充当“卖铲子”的角色。

地平线在2025年4月正式发布其首个自研的全场景智驾解决方案HSD,宣告其向智驾芯片制造商转型软硬件一体智驾方案解决商的野心。

地平线创始人余凯官宣HSD

大洋彼岸,英伟达早已按耐不住。

『摩羯商业评论』在《产业链巨变,自动驾驶赛道迎来大逃杀时刻|2025年终盘点》一文中提到,英伟达在2025 GTC大会上宣布与Uber以及奔驰、Stellantis等车企达成的合作,共同构建面向未来的自动驾驶出行平台。此次发布的DRIVE Hyperion更是可以追溯到2022年,并经历多次迭代才正式亮相。

从技术上来看,英伟达的DRIVE Hyperion在一定程度上颠覆了智驾方案开发的底层逻辑。

不同于传统的芯片造芯片、算法做算法的线性智驾开发模式,DRIVE Hyperion提供一个“生产就绪”的完整参考架构,是集成了高算力芯片、传感器融合、网络系统、仿真优化、安全框架和软件工具链的全栈式解决方案。

英伟达DRIVE Hyperion

DRIVE HyperionHyperion不仅有强大高算力硬件做支撑,而且提供了一整套经过验证的软件栈和安全系统,是具备高度集成化的一站式架构。

值得注意的是,英伟达保留了类似于黑盒交付模式的一体化、稳定性方面的优点。同时,它兼顾了车企自主开发智驾的灵活性,允许车企基于这个技术底座开发匹配自身产品性能的智驾系统。

DRIVE Hyperion直接拉低了车企开发高阶智驾方案的门槛。对于车企来说,采用DRIVE Hyperion不仅仅节约了研发人员的成本、缩短了研发及验证周期,而且还能享受到英伟达芯片的高算力优势,提升了产品智驾性能。

除了技术层面,此次与英伟达合作的车企也备受业内和市场关注。

要知道,此前与英伟达搞联合开发的车企主要是奥迪、奔驰等海外高端汽车品牌。而此次DRIVE Hyperion的量产落地,英伟达在国内却选择了比亚迪和吉利这两家本土色彩浓重、产品主要聚焦中低端市场的车企。

黄仁勋“智驾下沉”的阳谋昭然若揭。

在国内汽车市场,比亚迪和吉利有着庞大的受众群体。根据中国汽车工业协会,2025年比亚迪和吉利的汽车销量分别为460.2万辆和359.8万辆,分别排在第一和第三,加起来的市场份额接近24%。

2025年车企销量情况(单位:万辆),来源:中国汽车工业协会

值得注意的是,这两家企业销售的汽车很大比例是10万级别的中低档或入门级车型。比如,2025年比亚迪每卖出10辆车中约有7到8辆是价格在15万元以下的车型,大约仅有不到10%的销量是来自高端车型。

英伟达选择他们,显然是盯上了覆盖消费群体更加广泛的中低档汽车市场这块大蛋糕。当标准化的DRIVE Hyperion实现规模化量产交付之后,单位成本有望显著下降。届时英伟达的智驾方案很可能会下沉覆盖到15-20万价格带的搭载高阶智驾的车型。

而这一价格区间的车型恰恰与地平线的基本盘车型重合。

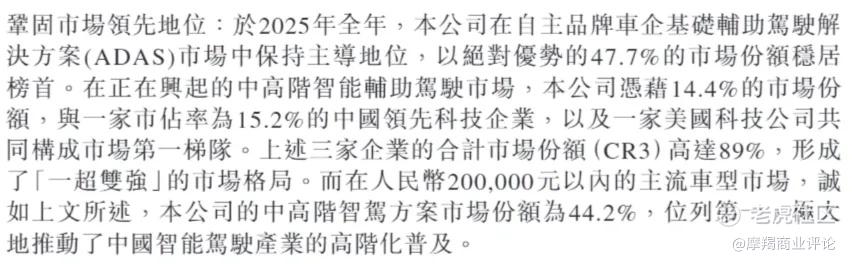

应用地平线方案的车型主要集中在10-20万价格带。根据地平线2025年财报,地平线在20万以内的车型市场占据44.2%的市场份额,位居第一。未来很有可能会看到,英伟达与地平线争抢十几万价格车型的智驾芯片或方案订单。

来源:地平线2025年年度业绩公告

也就是说,英伟达智驾强势登陆中国,地平线的高端客户流失已成定局,基本盘也有失守的风险。

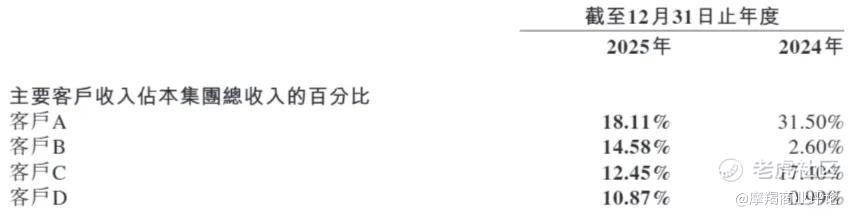

此番加入英伟达阵营的比亚迪和吉利都是地平线的大客户。根据公司财报,2025年地平线前两大客户收入占其总收入的比重分别为18.11%和14.58%。考虑到创始人余凯曾在去年8月财报电话会议上表示“比亚迪、理想目前仍是地平线出货量最大的客户”。实际上,来自比亚迪的收入至少占了地平线总收入近15%。

2025年地平线客户收入结构,来源:地平线2025年年度业绩公告

而根据公开信息,吉利旗下多个子品牌(包括银河、极氪、领克)的多款车型均搭载地平线征程系列芯片。

可以合理推测,来自比亚迪和吉利的收入至少占地平线总收入四分之一左右,如果两家企业很大比例的车型倒向英伟达的智驾方案,将对地平线销量和收入产生巨大负向冲击。

英伟达之于地平线宛如“猛虎下山”:一边依靠Thor、Orin系列高算力芯片牢牢把控高端智驾芯片赛道,一边借着DRIVE Hyperion触及下沉市场。

如果说英伟达是拦路虎,那下场造芯的智驾算法商和车企就成为地平线前进之路身后的追兵。

一方面,头部智驾算法企业开始由“软”向“硬”。

去年12月,媒体爆料称,国内智能驾驶解决方案供应商龙头Momenta合作的新芯航途芯片已经实现交付上车,暂定型号名为BMC 7X,算力高于英伟达Orin-X且价格更具竞争力,并且首发车型已经锁定。

考虑到Momenta合作方也覆盖了几乎所有主流车企,且集中于10-20万中低档车型,未来其合作芯片的规模化量产无疑将对地平线形成巨大挑战。

另一方面,各大头部车企特别是造车新势力开始纷纷转向in-House模式,开始自研智驾芯片,这并非俞凯的“基带”论与“奶牛”论可以阻挡。

为此,『摩羯商业评论』分析,自动驾驶技术对于车企们不再是难以企及的技术黑盒,如特斯拉、**、小鹏等技术流整车公司,正在重构自动驾驶产业链条,In-house有取而代Outsoursing的趋势。造芯就是In-house绕不开的核心环节。

目前市面上已有多款芯片实现量产上车。

比如,蔚来自研的神玑NX9031,采用5nm制程,单颗算力超过1000 TOPS,已于去年一季度在旗舰轿车ET9首发搭载;小鹏自研的图灵芯片也在2024年8月流片成功,单颗算力约750-1000 TOPS,已搭载在G6、G7、P7+等多款中高端车型。

更值得留意的是理想。理想自研的马赫100采用5nm制程,单颗算力最高可达1280 TOPS。 此前李想在微博上已经官宣二季度即将发布的新一代L9 Livis将搭载两颗马赫100芯片,并称其为“目前全球最强的智驾大脑,没有之一”。若其自研芯片进展顺利,地平线未来或将遭遇大客户理想订单减少的情况。

2025年,一个不尽如人意的事实是,地平线在中低阶市场大杀四方的同时,高阶智驾却市场反应平平。

回顾地平线由低向高的奋斗史,就不得不提到他偷师的“前浪”智驾巨头——Mobileye。

时间回到2019年,全球新能源汽车市场的迅猛发展,汽车智能化、物联网趋势也加速提升智能辅助驾驶功能的渗透率。而作为汽车智能驾驶的核心硬件,车规级芯片的需求也急剧膨胀。但由于其较高的技术壁垒,彼时国内很少有企业能像地平线那样做出量产级芯片。

在L2时代,各家车企的智能驾驶团队尚未建立,自研智驾的需求也并不强烈,Mobileye的EyeQ曾经称霸一时,市场占有率曾一度接近80%。

然而,随着行业和技术的发展,Mobileye的“黑盒交付”已经显露出弊端。

『摩羯商业评论』在此前文章《极氪上市了,多“病”缠身的苦日子刚刚到来》指出:Mobileye的“黑盒”模式使得车企无法参与到核心算法的研发中,导致了智能驾驶功能的长期跳票,而且迭代和优化速度缓慢。因此,包括特斯拉、宝马、奥迪、蔚来和理想在内的主流车企纷纷与Mobileye停止合作。

而这给了“效仿”Mobileye技术路线的地平线一次绝佳的历史机遇。地平线凭借开放式、灵活度极高的合作模式,迅速补位一些车企的智驾方案,其中就包含后来成为其最大客户的理想汽车。理想ONE的2021款的智驾芯片就从2020款的EyeQ4切换到地平线征程3。

理想ONE 2020款到2021款智驾的变化,来源:理想汽车官网

Mobileye的市场份额逐渐被地平线侵蚀掉,地平线逐渐成为行业中具有话语权的芯片公司之一,也几乎成了算法和软件公司进入智驾行业的入口。为了拓宽业务领域,巩固行业地位,地平线开始转向直接向车企提供一整套智驾方案。

从2024年开始,地平线开始自己下场做算法,并在2025年正式发布全栈智驾解决方案HSD,意图向智驾Tier 1转型,嫣然成为下一个Mobileye。

不过,一直以来,地平线存在和Mobileye一样的问题——芯片的低算力很难让两家企业挤进高阶智驾梯队。

在如今这个芯片算力膨胀的时代,高算力、先进制程被业内普遍认为是高阶智驾的门票。

然而,算力一直就不是地平线征程系列芯片的卖点,甚至一度成为其短板。

2022年9月,地平线推出量产征程5系列,其最大算力也仅为128 TOPS,与同期英伟达发布的OrinX(算力254 TOPS)和****610(算力200 TOPS),算力差距可谓非常明显。毫无悬念,征程5系列在业内风评并不好,被业界广泛诟病“并非高阶智驾”。

36氪汽车在2023年11月的一篇报道中就指出,

“车企的高阶智能驾驶功能快速突进城区,地平线难掩吃力,其上市两年的旗舰芯片征程5目前仅在理想汽车量产交付;采用地平线产品的车型难以支持城区智驾功能。”

来源:36氪汽车

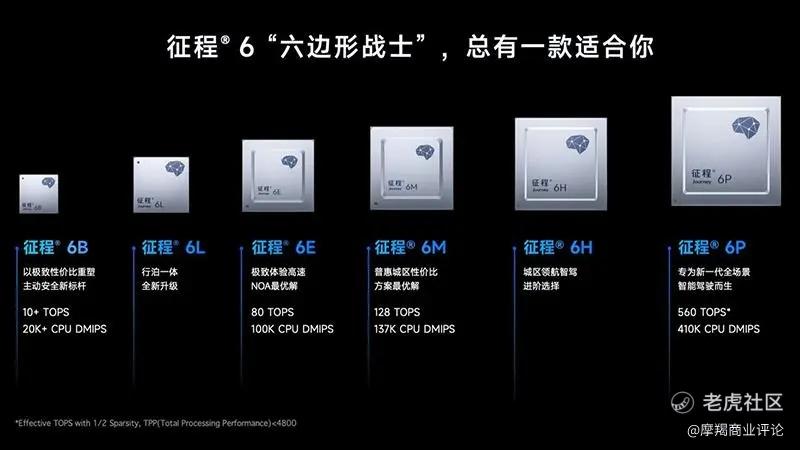

为了真正迈向高阶智驾,征程6系列的表现至关重要。

2024年4月,地平线正式发布新一代智驾芯片征程6系列,一口气推出六个版本。从公布的参数情况来看,可以把征程6B/6L看做是低算力芯片,征程6E/6M看做是中算力芯片,6P看做是高算力芯片。

征程6系列6款芯片,来源:地平线

值得一提的是,地平线发布会名为“征程所向,向高而行”,也明示了地平线想凭借征程6系列(主要是征程6P)进军高阶智驾市场的决心。此次发布会甚至找来了比亚迪集团董事长王传福站台。

比亚迪老板王传福亲临地平线发布会现场

被寄予厚望的征程6究竟表现如何?是否撑得起地平线“向高”的野心?

难言乐观。上市后征程6系列仍然还是在低端市场放量,高端产品线的表现不及预期、差强人意。

首先,从算力来看,对比英伟达、地平线和Mobileye三家企业的高端旗舰智驾芯片的算力、制程等指标,可以看出:无论是地平线还是Mobileye,和英伟达相比,算力和制程直接差着一个数量级。

三家企业的高端旗舰智驾芯片的参数对比

即便和**、蔚来、小鹏等对手比,地平线的高端旗舰也略显逊色。网传**即将推出升级版MDC 810 Pro,算力将提升至1024 TOPS。

然后,从市场反馈来看,征程6系列真正实现规模放量的仍是以6B为代表的低价位产品,这类方案凭借成本优势切入10万元级及以下车型,而高端系列表现平平。

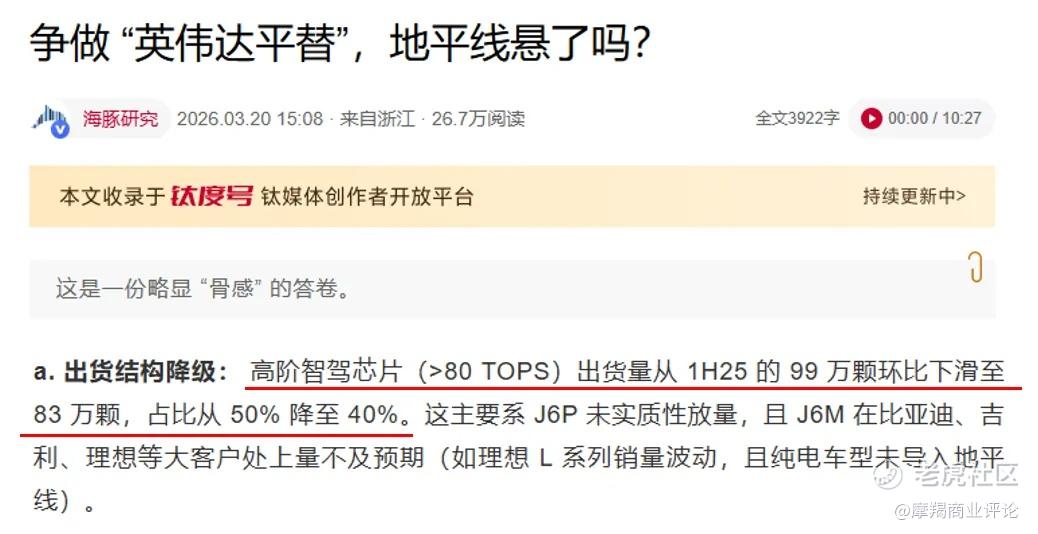

数据方面,地平线的中高阶智驾芯片(>80 TOPS,含征程6E/6M)出货量从2025年上半年的99万颗环比下滑至下半年的83万颗,占比从50%降至40%。高阶旗舰6P+HSD虽然从11月才量产,但全年仅2.2万套,占总出货量(401万套)不足1%。

来源:海豚研究

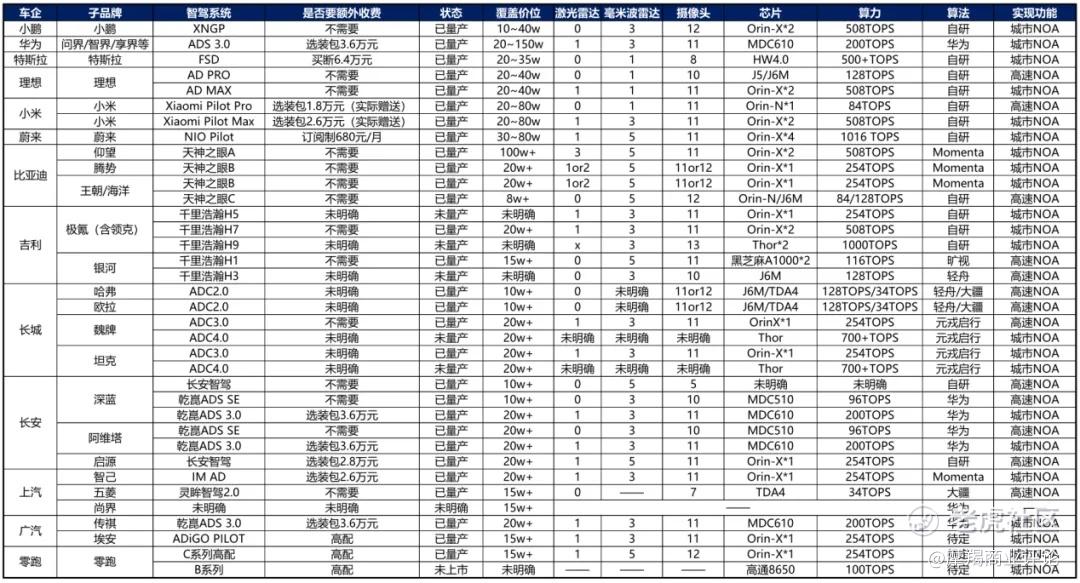

再从车企视角来看,似乎也并不把地平线征程6系列当做高阶方案。据不完全统计,国内主要车企20万以上的智驾车型中,除了理想价位偏低的几款车之外,罕见地平线征程6的身影。

国内主要车企的智驾方案情况(截止2025年3月),来源:东吴证券

最后,征程6系列核心研发骨干的离职也在业内引起不小轰动。

近期,有报道称,地平线芯片研发负责人陈鹏即将离职。陈鹏作在征程6系列开发阶段加入地平线,全面负责芯片SoC系统架构设计及与芯片生产厂商的对接工作,主导了征程6P从设计到量产再到出货的全流程。

在半导体行业,“一颗芯片换一拨人”是研发管理大忌。如此换帅,似乎也说明余凯对征程6P的表现并不满意。

目前,地平线正在筹备下一代智驾芯片征程7系列,并宣传其最高性能版本征程7P的算力将大幅超越英伟达Thor-X,计划2027年量产。

在征程6P还未站稳脚跟就迫不及待预告征程7,地平线似乎是想向市场和客户车企们传递公司不会从高阶智驾掉队的信心。

不过,回顾征程5系列的不成功、征程6P在高阶智驾圈的影响力有限,征程7能否让地平线迈向新的台阶,还是要打一个问号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。