营收破1600亿利润增超50%,赛力斯2025年高端化战略成效凸显

3月31日消息,赛力斯集团(601127.SH/9927.HK)发布2025年经审计业绩公告,公司全年营收突破1600亿元,利润增速远超营收增幅,高端化转型与技术研发投入形成正向循环,同时H股上市与资产收购等资本运作进一步优化财务结构,为长期发展奠定基础。

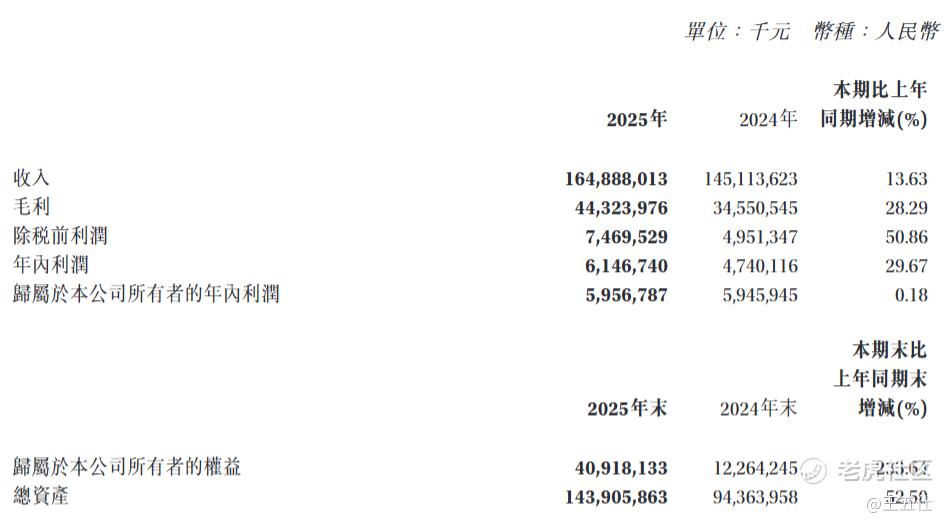

业绩数据方面,2025年赛力斯实现营收1648.88亿元,同比增长13.63%;除税前利润74.70亿元,同比大幅增长50.86%;归母净利润59.57亿元,同比微增0.18%;基本每股收益3.68元。

营收增长核心驱动力为新能源汽车销量同比增加10.63%至47.23万辆,而利润增速显著高于营收,得益于产品结构优化带动毛利率提升至26.88%,同比增加3.07个百分点,盈利能力持续增强。公司拟向全体股东每股派发现金红利0.8元(含税),全年现金分红总额达18.99亿元,占归母净利润比例31.90%。

董事长张正萍表示,公司坚持用户定义汽车的市场导向和软件定义汽车的技术路线,以创新技术提升用户体验与品牌认知,实现了经营成果的有效转化。通过聚焦高端智能电动车主航道,公司构建了“投入-盈利-再投入-再盈利”的正向循环,为长期高质量发展筑牢根基。

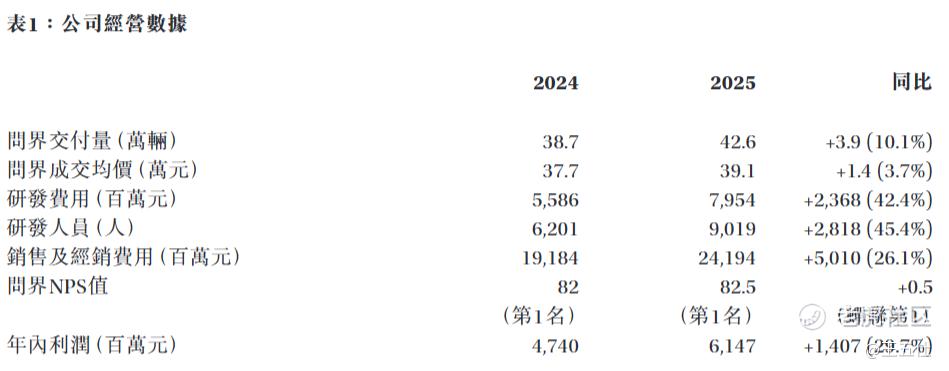

业务进展上,核心品牌问界表现亮眼,2025年交付量42.6万辆,同比增长10.1%,成交均价39.1万元,同比提升3.7%。其中问界M9全年销量超11万辆,蝉联50万元级年度销冠;M8上市后稳居40万元级销冠,年销超15万辆;全新M7首季即获30万元级销冠,年销超11万辆,大单品战略成效显著。

技术层面,公司发布魔方技术平台2.0,落地第五代2.0T超级增程技术,智能辅助驾驶系统升级至ADS4.0,辅助驾驶总里程达38亿公里,活跃用户占比95.4%,NPS值82.5蝉联行业第一。

员工与三费方面,截至2025年末,公司员工总数21955人,其中研发人员9019人,占总人数比例41.08%,同比增长45.44%,研发团队呈现高学历、年轻化特征。三费结构中,销售及经销费用241.94亿元,同比增长26.12%,主要系广宣及销售服务费增加;管理费用62.16亿元,同比增长37.85%,因人员结构调整及运营费用增长;研发费用79.54亿元,同比增长42.41%,彰显对核心技术的持续投入;财务费用1.99亿元,同比减少17.36%,系租赁负债利息摊销递减。

战略展望方面,公司明确三大主线:聚焦高端智能电动车主业,持续完善产品矩阵;以中东、中亚为起点加快海外布局,推进左右舵车型同步开发;培育智能机器人等创新业务。未来五年,公司将坚持大单品战略,拓展新品类覆盖,三年内在全球落地5000座超充站,同时推进智能机器人技术落地,构建“主业做强+品类扩展+市场延伸”的发展格局。

认为,赛力斯2025年业绩呈现“营收稳增、盈利提质”的良好态势,高端化产品矩阵与技术研发投入的协同效应显著。H股上市拓宽融资渠道、收购龙盛新能源实现资产自持,推动资产负债率降至70.91%,财务结构持续优化。

后续随着海外市场拓展、补能网络完善及智能机器人业务落地,公司有望在高端新能源赛道进一步巩固优势,但仍需应对行业竞争加剧与政策变动等潜在风险。中长期来看,技术研发与全球化布局的持续投入,将为公司带来持续增长动力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。