7巨头集体大回撤

2026年3月的最后一周,美股市场正经历一场完美的风暴。霍尔木兹海峡的封锁已将WTI原油价格推升至每桶101美元以上,美联储在3月18日的议息会议上释放出比预期更为鹰派的信号,而科技巨头们却在此时宣布创纪录的AI基础设施投资计划。道琼斯工业平均指数在3月28日单日重挫793点,跌幅达1.73%,纳指下跌2.15%,标普500指数连续第五周收跌,创下2022年以来最长周线连跌纪录。

美联储的"鹰派转向":降息空间正在消失

3月18日的美联储议息会议标志着市场预期的根本性逆转。美联储连续第二次维持联邦基金利率在3.50%-3.75%区间不变,但真正的信号藏在"点阵图"中:19位与会官员中,各有7位预计2026年将降息一次或维持利率不变,仅有5位认为还有两次及以上降息空间。这意味着,2026年降息一次的中位数预期虽然维持,但分布已显著向鹰派倾斜。

美联储主席鲍威尔在新闻发布会上的表态更令市场警觉。他首次承认委员会内部已开始讨论加息的可能性,尽管强调这"并非基准情形"。鲍威尔明确表示:"若看不到通胀进展,就不会降息",并指出AI资本开支扩张正在从需求侧推升通胀,技术进步带来的生产率提升反而在推高中性利率。

这一政策立场的转变对美股估值体系产生深远影响。根据CME FedWatch工具,市场预期美联储年底前维持利率不变的概率最大,而加息概率已升至26.3%。交易员甚至加大对美联储加息的押注,预计到年底前将加息20个基点。这种预期的剧烈调整直接推升了美债收益率,2年期美债收益率升至3.77%,10年期国债收益率攀升至4.35%左右,收益率曲线呈现"熊平"格局。

滞胀幽灵重现:油价冲击的双重效应

中东局势的恶化正在将美国经济推向"滞胀"的边缘。伊朗对霍尔木兹海峡的实质性封锁已导致每日约1350万桶原油供应缺口,WTI原油价格突破100美元/桶,布伦特原油一度触及119.50美元的危机高位。麦格理集团警告,若冲突持续至6月且海峡保持关闭,油价可能冲击每桶200美元的历史纪录。

油价飙升对美国经济的影响是双重的。一方面,能源成本上升直接推高通胀,美联储已将2026年PCE通胀预测从2.4%上调至2.7%,核心PCE预测上调至2.7%。鲍威尔承认,油价上涨将给支出和就业带来下行压力,同时给通胀带来上行压力,这种风险组合让美联储"处境非常困难"。

另一方面,消费者信心正在崩塌。密歇根大学3月调查显示,消费者对未来一年燃油价格预期飙升了约五倍,达到2022年6月以来最高水平;而对未来一年个人财务状况预期则下降了10%。47%的消费者表示物价上涨给个人财务带来了沉重负担。这种"通胀预期脱锚"的风险正是美联储最警惕的情景。

综合各方分析,美联储在2026年上半年的政策路径已相对清晰:维持利率不变,保持"边走边看"的观望姿态。招商银行研究院指出,无论伊朗局势如何发展,美联储降息空间均非常有限,若战事长期化,美联储将优先稳通胀并转向鹰派;若局势缓和,AI资本开支扩张亦将支撑通胀及利率。

华福证券的判断更为具体:上半年降息概率不足20%,3月之后油价上涨的传导效应将不断显现,叠加经济增长韧性的凸显,美联储进一步降息的必要性降低。东海研究则预计,若通胀风险消除,美联储有进一步降息的动力,但短期内"数据依赖"将更看重通胀数据的边际变化。

对于投资者而言,这意味着高利率环境将持续更长时间,成长股的估值压缩压力尚未结束,而价值股和能源股的相对吸引力正在提升。

产业趋势:AI资本开支狂潮与算力军备竞赛

6500亿美元的投资盛宴:科技巨头的集体押注

尽管宏观环境充满不确定性,科技巨头们在AI基础设施上的投资却呈现出"越激进越安全"的博弈格局。根据最新预测,美国四大科技公司2026年合计资本支出将达到约6500亿美元,其中Meta预计投入1150亿至1350亿美元,较2025年的约700亿美元几乎翻倍。Alphabet(谷歌母公司)2026年资本支出预计达1800亿美元,其中约60%用于服务器采购,40%用于数据中心与网络设备。

这些数字背后是AI产业从"训练"向"推理"转型的结构性需求。Meta与荷兰AI云服务商Nebius签署了为期五年、价值最高达270亿美元的协议,从2027年初起获取120亿美元专属算力,并承诺购买至多150亿美元额外容量。亚马逊则在西班牙追加180亿欧元(约210亿美元)投资,使其在西班牙总投资达337亿欧元,同时以4.27亿美元收购乔治华盛顿大学维吉尼亚校区用于建设数据中心。

英伟达作为AI算力的核心供应商,正通过垂直整合巩固其护城河。公司宣布各投资20亿美元于光子元件厂商Lumentum与Coherent,总额达40亿美元,并附带多年采购承诺与产能优先权,强攻硅光子技术以应对AI数据中心的光互连需求。同时,英伟达将目光转向6G基础设施建设,宣布与全球领先电信运营商合作构建下一代无线网络。

投资逻辑的再审视:从"讲故事"到"算账本"

2023-2025年,AI概念股上涨的核心逻辑是"只要你和AI沾边,市场就愿意给你溢价"。但进入2026年,市场开始追问更具体的问题:AI投入何时转化为利润?资本开支是否会压垮自由现金流?谁是真正的"平台型赢家",谁只是"卖铲子"的中间商?

这种从"叙事驱动"向"盈利验证"的切换,解释了为何科技巨头股价在巨额投资宣布后反而承压。3月26日,Meta宣布将得克萨斯州数据中心投资额从15亿美元扩大至100亿美元后,股价当日跌近8%,创2025年10月以来最差单周表现。市场正在AI前景与高昂建设成本之间寻求定价平衡。

然而,产业界对AI投资回报的信心似乎并未动摇。Meta表示,AI已对其业务产生积极帮助:AI改进的推荐算法使Facebook广告点击率提升3.5%,Instagram转化率提升超过1%,Instagram Reels在美国的观看时间同比增长30%。微软则强调,其大部分短期GPU资产是为了满足已签约的长期需求,"随着软件优化,利润率会随时间提升"。

安联基金指出,2026年最具决定性的方向包括存储超级周期延续、半导体资本开支进入全面超级周期、数据中心电力需求持续紧张、企业级人工智能加速落地。宏利基金则从节奏差异出发,认为AI算力领域在2026年仍将处于"稳步爬升期",而AI应用尚处于"技术触发期"。

硬件 vs 软件:投资层级的分化

在AI产业链内部,资金正在从"应用层"向"基础设施层"迁移。Gene Munster等资深科技投资者明确回避传统"按人头收费"的软件公司,理由是AI将压缩知识型岗位数量,企业不会为"被AI取代的员工"继续支付license fee。他甚至警告,AI可能导致15%的知识工作者失业率,企业软件模式将面临结构性冲击。

相反,Munster坚定持有的三大AI核心资产, $英伟达(NVDA)$, $谷歌(GOOG)$ , $苹果(AAPL)$ 分别代表了AI投资的不同层级:

英伟达:AI基础设施的"卖铲人",Blackwell/Rubin架构订单能见度已延伸至2027年,大模型、Agent、推理需求刚刚开始爆发。尽管近期股价回撤,Munster认为这反映的是"预期波动"而非"商业模式受损"。

谷歌:被低估的"全栈AI公司",拥有自研TPU、Gemini模型全家桶、Search/Android/YouTube分发网络,以及无可替代的真实用户行为数据护城河。在"个人AI"赛道上,Munster认为只有Google和Apple才是真正的平台。

苹果:个人AI的"终局玩家"。尽管Siri短期进展缓慢且股价跑输纳指,但Munster已加仓Apple并将其称为未来12个月AI投资的"bull's eye",掌握OS、硬件和用户隐私边界的唯一公司,只差一次"证明技术能力的时刻"。

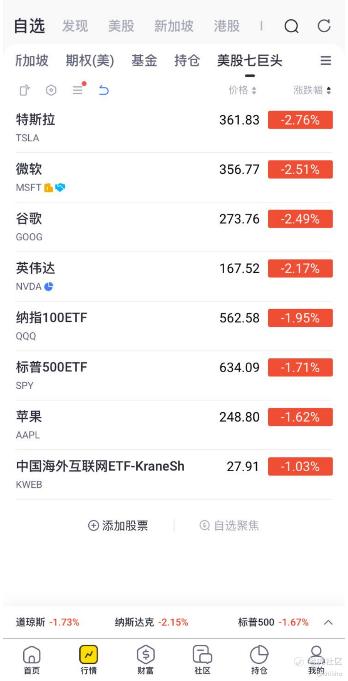

2026年3月最后一周,"美股七巨头"(Magnificent Seven)经历了惨烈的集体回撤。截至3月28日,过去一周七巨头整体市值累计蒸发超8500亿美元。具体表现如下:

Meta:周内跌幅超11%,创2025年10月以来最差单周表现,因两起法律案件不利裁决及高额资本支出受关注。

谷歌母公司Alphabet:周内跌幅近9%,其发布的KV缓存压缩技术引发市场对存储芯片板块的担忧。

微软:周内下跌6.5%,或迎2008年以来最差季度表现。

英伟达、亚马逊:跌幅约3%。

特斯拉:下跌近2%。

苹果:唯一小幅收涨,因计划开放Siri给ChatGPT之外的竞品。

这种回撤的本质并非AI叙事的崩塌,而是定价阶段的切换,市场从为"确定性不足的远期利润"支付最高价格,转向要求更清晰的现金流证据。等权S&P 500明显跑赢市值加权指数,资金从Mega-cap成长股轮动到价值股、工业、能源与基础设施。

与科技股形成鲜明对比的是能源板块的强势表现。3月26日,当纳指大跌2.38%时,埃克森美孚、雪佛龙、康菲石油等传统能源巨头凭借油价反弹的利好逆势上涨。Venture Global等美国天然气出口商自中东冲突爆发以来股价已大涨逾70%。

能源股的上涨逻辑正在从单纯的"地缘冲突避险"向"结构性供需紧张"演进。霍尔木兹海峡的封锁不仅造成短期供应中断,更暴露了全球能源体系的脆弱性,全球约五分之一的石油运输经此通过,卡塔尔几乎全部LNG亦经此输出。即便冲突缓解,分析师预计油价底部将维持在每桶85-90美元,并很快回升至110美元区间。

对于投资组合构建而言,能源板块已从"战术性避险工具"升级为"战略性配置方向"。古根海姆警告,若油价维持在每桶100美元,将引发美股10%抛售,这意味着能源股与大盘的相关性正在由负转正,其对冲功能需要重新评估。

3月26日,费城半导体指数重挫4.79%,创2月28日美以伊冲突以来最大单日跌幅。个股层面,AMD跌超7%,美光科技跌近7%,英特尔、台积电跌幅均超6%。谷歌的KV缓存压缩技术被视为存储需求下降的潜在信号,直接冲击美光等存储芯片厂商。

然而,半导体设备板块却呈现不同图景。ASML正积极布局AI芯片所需的先进封装与新型扫描设备,其市值约5600亿美元,今年股价已涨逾30%,本益比约40倍,高于英伟达的约22倍,显示市场对其跨足封装与下一代技术布局抱持高度期待。天弘科技大幅上修2026年资本支出至约10亿美元(此前长期每年CAPEX在1-2亿美元),用于支持2026年及2027年的AI需求增长。

这种分化揭示了一个关键趋势:AI算力投资正在从"前端制造"向"后端封装"和"基础设施"延伸,产业链的价值捕获点正在转移。

这样看下来,我们就知道,2026年3月的美股市场,正处于多重力量的交汇点,霍尔木兹海峡的硝烟、美联储政策会议室的审慎、以及AI数据中心工地上的繁忙,共同编织出一幅复杂的图景。对于投资者而言,这既是最危险的时刻,也可能是未来数年最重要的布局窗口。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ViolaWright·03-28机会来了,赶紧布局!点赞举报