【AI观点】ASML大跌背后的逻辑与Q1财报核心看点

个人平时频繁问AI对一些热点投资主题、事件的看法,发现AI的思考有一些独特视角,及时记录一下,也跟大家分享一下,这是设立本栏目的初衷。当然内容仅供参考,不构成投资建议。

本期话题:ASML为何疲软?存储扩产的利好有没有price in?

最近ASML股价在Q1财报前持续偏弱,市场表面上是在交易财报不确定性,实质上是在重新审视一个问题:此前已经写进股价里的乐观预期,到底还能不能继续兑现。

为什么ASML会跑输部分设备股?

-

前期涨幅已经把一部分乐观预期提前交易了。

Q4财报之后,市场已经看到了AI相关需求、EUV增长和创纪录订单,所以ASML后面进入“等验证”的阶段很正常。对这种体量和估值的公司来说,后续股价能不能继续走强,往往取决于订单和全年指引能否持续往上修,而不只是单季营收有没有小幅超预期。

-

ASML并不是最纯粹的存储扩产弹性标的。

按ASML 2025年报口径,全年327亿欧元营收里,Logic为161亿欧元,Memory为84亿欧元,Service和field option为82亿欧元。算式写一下:Logic占比约49.2%,Memory占比约25.7%。这意味着ASML当然受益于HBM和DRAM扩产,但它的收入结构并不像部分前道设备公司那样,能被市场简单理解成“纯memory beta”。从这个角度看,ASML股价短期弹性不如某些更直接受益于存储capex的设备股,也就不奇怪了。

-

市场仍然会给它一个政策和地域结构折价。

ASML的订单和收入质量,不只是看总量,也看地域分布。公司在Q4财报中明确提到,2026年的增长将主要由EUV销售和Installed Base业务增长驱动,但市场仍会反复评估出口限制、关税和中国大陆收入占比这些变量。这也是为什么ASML的基本面看上去不差,但股价表现未必总是最强。

为什么我觉得存储扩产的利好还没有完全price in?

核心在于,存储扩产对ASML的传导链条是“先变成订单,再沉淀进backlog,最后逐步兑现为收入”。ASML在Q4财报里明确写到,2026年增长将“主要由EUV销售显著增加”驱动,而且客户对AI相关需求的中期判断已经更积极,这体现在产能计划上修和创纪录订单上。年报也写得很清楚,Memory端的增长动能来自HBM和DDR5。

所以判断Q1是不是继续强,不能只看headline revenue,更要看Q1 net bookings是否继续高于Q1系统收入。按公司指引,Q1总营收是82亿至89亿欧元,其中Installed Base Management约24亿欧元,因此Q1 system revenue大致是58亿至65亿欧元。只要Q1净订单明显高于这个区间,backlog大概率就会继续上修。

再看行业侧的最新信号。3月24日,SK海力士公告到2027年底将采购约79.7亿美元的ASML EUV设备,这是公开层面非常强的增量信号。它说明DRAM与HBM扩产,确实还在持续往ASML这边传导。只是要注意,这种大单不一定会在一个季度里一次性全部体现为ASML当季net bookings或backlog,最终仍取决于ASML自己的书面授权入账口径。方向上是利好,节奏上未必一步到位。

High NA该怎么看?

High NA很重要,但我更愿意把它看成ASML的中长期期权,而不是这次Q1财报的最核心交易点。公开信息显示,ASML已经向Intel、台积电和三星交付过5台High NA设备;其中Intel的推进最明确,而台积电的公开口径仍然是“继续评估”,并且台积电管理层曾明确表示A14不一定需要High NA,之前也说过A16不会采用High NA。也就是说,台积电还没有公开确认量产节点上的正式全面导入。

High NA会提升ASML的长期想象空间,但对短期股价更直接的,仍然是low-NA EUV在DRAM和先进逻辑里的订单兑现。市场眼下更想确认的是“明后两个季度的订单有没有继续抬”,而不是“2027年之后的High NA空间有多大”。

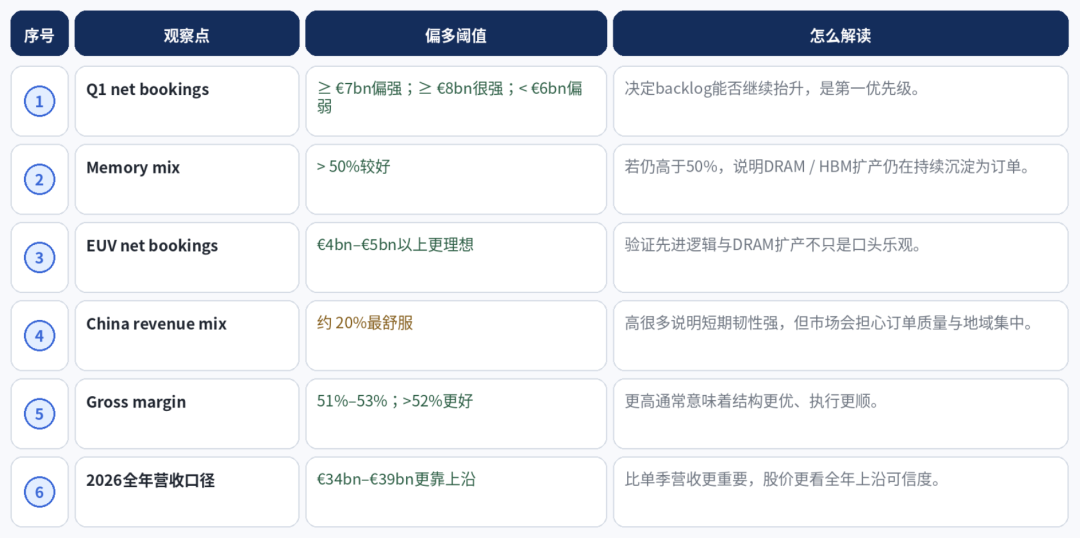

Q1财报最该盯的6个数字

小结

把所有线索合在一起看,ASML近期股价偏弱,核心并不是长期逻辑坏了,而是市场在等待更硬的订单验证。存储扩产的利好我认为还没有完全反映,但这部分利好先体现为net bookings和backlog,再逐步兑现成收入与利润。对这次Q1财报来说,最关键的一句话是:不要先盯headline revenue,要先看DRAM和HBM扩产是否还在继续往ASML的订单和backlog里沉淀。

个人观点

AI说了一大堆,其实关键是年初市场炒作半导体设备,核心是期待存储WFE开支王者归来。前几年存储下行周期,缺少存储的大腿,ASML依靠大陆DUV囤货、台积电逻辑放量来支撑增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。